一、行情走势回顾

国庆节前后,2013/14年度新玉米(2358, 7.00, 0.30%)陆续上市。市场由此开启了新的年度。但贸易主体入市较少,且企业和贸易商开秤价格普遍不高,导致部分农户出现惜售心理,售粮进度缓慢。十一之后,整个东北地区全面进入收割阶段,尽管部分地区受洪涝灾害影响发生不同程度减产,但整体产量仍较去年有所增加,且玉米质量普遍好于去年,产区基本完成丰产丰收目标。深加工企业陆续开秤收购新粮,开秤价格普遍较去年低60元/吨左右,且收购价格随厂门上量而随时调整,收购相对谨慎。进入11月份相关利好玉米现货价格政策陆续出台,东北产区在政策利好带动下,价格稳中小幅走强;关内市场在东北粮供应量少以及价格存在优势之时,成为供应销区市场主力且农户惜售价格延续了一段明显反弹趋势,下旬受玉米上量增加等利空因素影响价格偏弱;对于销区市场而言,尽管北粮南运补贴政策正式公布,但鉴于将于12月1日起正式实施,加之进口玉米陆续靠港,价格平稳为主,但月末东北产区价格偏强以及运力紧张推动东北到站价格跟涨;北方港口价格走势与东北产区密切相关、南方港口因到货量少导致优质供应紧张,价格多以稳中偏强为主。12月份之后,随着政策利好的进一步明晰,玉米价格逐步走稳,并开始反弹。受政策托市力度以及供需格局不一影响,市场行情走势分化明显。尽管临储收购力度有所加大,目前东北产区价格依旧稳中调整为主;关内市场在供应量不断放大下承压偏弱;销区市场价格除东北到站价走低外,多平稳;南北贸易利润倒挂局面继续加大。然而对于政策性敏感市场而言,政策调控力度不断加码,使得局部市场行情乐观可期。

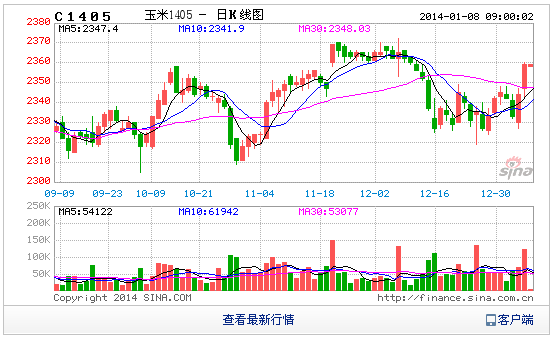

图1: 北方港口玉米平舱价与期货指数对比

资料来源:银河期货研究中心

二、外盘影响因素

本年度,外盘玉米期货价格大幅下挫,主要原因是价格创出历史新高后引发全球大面积种植玉米。玉米种植面积得到明显提升,同时整个年度玉米生长期间风调雨顺,为作物丰产提供了很好的基础。12月份美国农业部公布供需报告显示,美国2013/14年度玉米种植面积预估为9530万英亩。2012/2013年度玉米种植面积预估为9720万英亩。2011/2012年度玉米种植面积预估为9190万英亩。美国2013/14年度玉米收割面积预估为8720万英亩。2012/2013年度玉米收割面积预估为8740万英亩。2011/2012年度玉米收割面积预估为8400万英亩。美国2013/14年度玉米单产预估为160.4蒲式耳。2012/2013年度玉米单产预估为123.4蒲式耳。2011/2012年度玉米单产为147.2蒲式耳。从面积和单产的数据中可以明显看出,正是因为面积的大幅提升导致产量增加,从而拖累CBOT玉米期货价格全年大幅走低。

美国2013/14年度玉米产量预估为139.89亿蒲式耳。2012/2013年度玉米产量预估为107.8亿蒲式耳。2011/2012年度玉米产量预估为123.6亿蒲式耳。美国2013/14年度玉米期末库存预估为17.92亿蒲式耳。2012/2013年度玉米期末库存预估为8.24亿蒲式耳。2011/2012年度玉米期末库存实际为9.89亿蒲式耳。

从以上多项数据中可以看出,几乎所有数据都对价格形成明显的利空作用,面积增加、产量增加、期末库存大幅提升。而由于进口配额的限制,外盘的下跌对国内市场虽然冲击有限,但由于国际玉米价格低廉,相关下游产品销售价格同样较低,虽然原材料玉米冲击作用较小,但综合下游产品来看,尤其是深加工下游产品带给国内的冲击就非常大。因此外盘价格的走低对全球玉米市场价格有非常明显的拖累作用。

图2: 美国玉米供需平衡表

资料来源:美国农业部

三、国内市场情况

1、临储收购价格继续提高,政策组合拳发力

相关利好国内玉米现货价格走势政策陆续出台。经国务院批准,于11月15日中国储备粮管理总公司称今年在东北产区继续实行玉米临时收储政策。玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤。玉米临储收购水分扣量按1:1.3执行,同时按1:0.3扣价作为企业烘干费。以黑龙江玉米为例,水分含量30%玉米折合成14个水国储库收购价格为1673.8元/吨。与此同时,公布了企业补贴政策于12月1日开始实行,补贴范围包括上海、广东等在内的16个南方省份。收储政策的正式出台,并未提振市场明显购销情况,主要是因为收购价格和补贴费用与之前市场传言基本相符,市场人士心理层面上的利好预期基本被消化。但是11月25日临储收购在东北正式启动,在一定程度上利好现货市场价格走势。

早在今年夏天,临储玉米的收购价格就已经出台。黑龙江(国标三等)玉米1.11元/斤,同时规定玉米临储收购水分扣量按1:1.3执行,同时按1:0.3扣价作为企业烘干费,今年玉米普遍好于去年,容重在650克/每升,基本都在3等以上,按3等玉米、水分30个计算,以100斤为例,30个水减去国家标准14个水,超过标准水16个,这部分需要扣量1:1.3和按1:0.3扣价作为企业烘干费,简单计算、合计扣量1.6计算,16个水乘以1.6等于25.6个水,那么30个水玉米100斤需要减去25.6个水等于74.4斤,然后乘以临储收购价格1.11元/斤等于82.584元,这样计算后,就是说农民把玉米运到附近临储粮库,每百斤玉米3等、水分30个水,理论上应该得到82.584元/百斤,在减去脱谷费用2元/百斤,还有运费和贸易利润10元/百斤(离临储粮库远近有差异),合农民在场院里面卖玉米79.5元/百斤,大幅高于目前农村价格70元/百斤,涨幅高达13.5%。但实际操作过程中,农民由于烘干技术限制,很难能把粮食直接卖给国储,政策的价差基本都被贸易商赚取。

在供应格局未有明显变化之时,对于政策性敏感的市场而言,政策成为影响市场价格走势主要因素。继临储收购正式启动公布后,东北三省价格出现了不同幅度上涨,但是由于托市力度不及预期,导致价格上行乏力。然而近日政策调控力度的不断加码,使得局部市场乐观行情可期。据悉目前黑龙江以及吉林多家深加工企业具有代储资格,且中粮龙江等已按国储价为基准开收。另外国家粮食局关于东北3省及内蒙古自治区2013年新收获玉米收购执行国家标准有关问题的通知中明确“生霉粒含量应控制在不超过5%,超过5%的,不得收购。生霉粒含量在2.0%-5.0%的,应尽可能整理达标后入仓,对经整理仍难以达标的,应单独储存。”在临储收购伊始,霉变要求控制在2%以内,超1按1:1.5扣量,但是在新文件中霉变在5%内都可入国储,且在2-5%之间的玉米霉变是按1:1扣量,且要求已确定为国家临储玉米收购的库点要立即挂牌收购。由此不难看出,今年国家托市力度确实很强,价格升势仍存一定希望。

图3: 临储玉米收购价逐年提高

资料来源:银河期货研究中心

2、产区现货逐步企稳

从目前现货情况来看,近期东北产区玉米现货价格平稳运行为主,其中部分深加工收购价格不时小幅上下调整。受东北气温偏高影响,部分地区基层粮源出现不同程度霉变现象,再加上年底部分农户存在还贷压力,使得农户售粮意愿增强,但临储以及贸易主体对玉米霉变的要求比较严格,超标扣量较重或拒收,进而在一定程度上限制价格上涨空间。如果后续临储以及南方企业收购力度较大,那么东北地区价格还是存在上涨时机的。

近期关内产区价格弱势调整,其中山东部分深加工企业变价比较频繁,因关内部分地区新粮大量入市,企业顺势降价收购,而降价过快又导致农户出现惜售心理,企业上量缩减,近两日又有部分厂家小幅上调报价。从企业采购意愿上看,因市场人士看空心理较浓,多数企业没有放大采购的打算,预计年前为止关内价格都将以弱势调整为主。

而销区市场近期玉米价格大体保持稳定,部分企业已开始实施来东北采购计划,短期内销区需方采购量将受到影响。港口方面,北方港口价格保持稳定,汽运集港量仍然维持较高水平,部分贸易商因仓容不足而停收干粮,港口价格在较高集港量以及临储政策的共同作用下料将难有涨跌。南方广东港口价格维持偏弱走势,在南方企业补贴政策影响下,港口周边饲料企业采购意愿降低,且预期港口到货量较大,贸易商销售心态趋弱。

图4: 现货价格走势

资料来源:国家粮油信息中心

3、现货两极行情继续分化

从目前产区价格走势不难看出,玉米的两大主产区行情走势继续之前的分化局面。其中东北产区在临储收购力度不断加大以及南方饲企进入东北地区采购将逐渐活跃,价格有望走强(但黑龙江部分地区玉米因为霉变粒较多,面临较大售粮压力);与此同时,关内产区的河北玉米集中上市继续打压其价格,且由于北粮南运费用补贴影响,其玉米外销优势下降,据河南、河北部分贸易商反映其玉米外运量较前期明显缩减。但是各主体收购价格的持续下调或导致产区农户惜售心理抬头,价格跌幅受限。然而供应宽松局面仍然使得其行情走势难有起色。

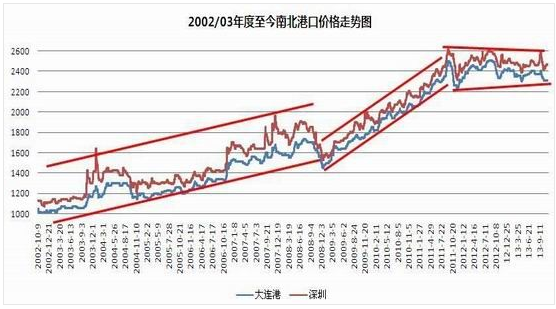

图5: 南北港口价差情况

资料来源:国家粮油信息中心

4、运力偏紧或支持郊区行情

据悉,目前南方部分企业已有政策补贴东北粮到站,其明显降低了企业的生产成本,与此同时,多数销区需求主体等待“运补”低成本粮源到货,相应缩减了当前市场粮源的采购,进而使得现货市场价格承压。不过目前饲料厂库存普遍偏低,随着政策落实,后期将面临补贴粮的集中发运,届时或导致物流成本上升。尤其是随着春节临近,运力偏紧将进一步推动粮源到站成本价格。在产地粮价较难下降的情况下,补贴将或被物流费用占据,对销区粮价的打压力度也将随之下降。另外,进口玉米退运事件仍未平息,据行业分析师表示进口退运可能要持续到明年初,这会使得计划以进口玉米预备春节库存的企业转而采购国内玉米,对于国内玉米市场也算一利好因素。

5、生猪市场情况

最近一段时间,东北地区猪价继续弱势下滑走势,虽前期局部地区价格小幅反弹,但上涨行情难抵养殖户的集中出栏,加上屠宰企业收购量仍不温不火,在供多需少背景下,价格再次出现下跌走势。西南地区虽腊肉制作已经进入高峰时期,但由于外省生猪大量输入、暖冬抑制消费以及局部地区疫情影响,生猪价格价涨幅较为有限。目前养殖户与屠宰企业的供需博弈仍在上演,但养殖户处于弱势角色,预计短期内国内猪价延续震荡整理走势。后市随着双节备货的提振,由于市场需求明显增加,猪价也将呈现小幅上涨行情。但从目前国内生猪存栏量来看,春节之前国内生猪供应将十分充足,因此对涨幅不宜有过高期待。望养殖户根据市场需求合理调整存栏结构,适时出栏生猪,以获得最佳收益。

图6: 生猪出厂价

资料来源:国家粮油信息中心

图7: 活鸡批发价

资料来源:国家粮油信息中心

6、深加工行业全线亏损

本年度,玉米深加工下游产品全线亏损,这是之前从未有过的情况。两大玉米需求之一的深加工企业全年的需求均较差,并且国家相关政策对深加工的限制以及其行业发展的所面临的模式等因素导致深加工企业举步维艰。不过,去年临储收购的玉米库存一直没有出库,后期临储玉米有可能补贴给深加工企业,这或许是未来深加工企业为数不多的利好。导致下游产品亏损的另外一个原因就是国际市场玉米价格低廉,低成本致使国际市场低价的深加工产品对国内带来较强冲击,未来这一现象还将持续一段时间,关注国家政策能否为行业带来变化。

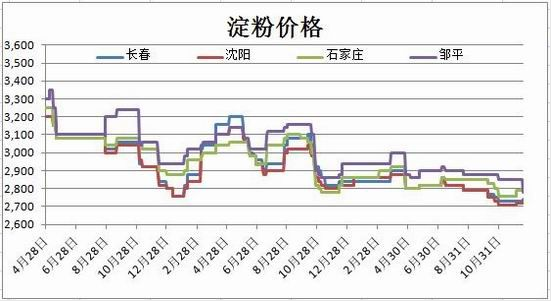

图8: 深加工下游淀粉价格

资料来源:国家粮油信息中心

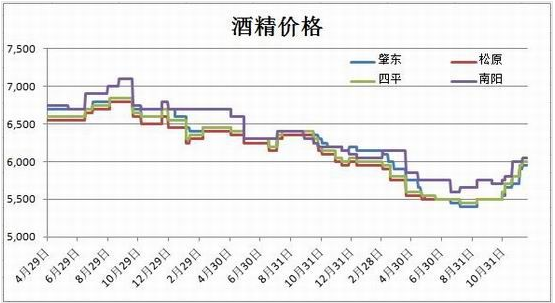

图9: 深加工下游酒精价格

资料来源:国家粮油信息中心

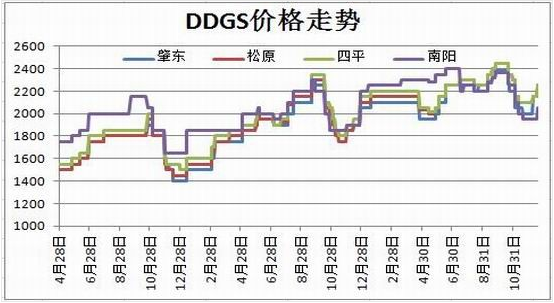

图10: 深加工下游DDGS价格

资料来源:国家粮油信息中心

四、操作机会分析

可以预计的是,随着政策的影响和供大于求的市场背景下,明年玉米价格波动区间会缩窄。对于贸易企业而言,尤其是东北地区的贸易企业,最好的操作选择无疑是收购潮粮后,烘干成符合临储收购标准的玉米,然后出售给国家临储。这之间所赚取的费用除了收储价与市场价之间的价差外,还有高额的收购及存储补贴。在这种利益的驱使下,贸易企业会想尽办法为国储代收,在这一过程当中,后期国家收储的数量将成为关键,如果敞开收不限量则对市场形成利好,如果限量收购则无法卖给国储的企业粮源会在期货市场套保,从而导致对行情形成利空。

另外一方面,谈一下企业参与期货套保的价格区间。对于东北玉米收储企业而言,参与期货市场套期保值有着非常好的先决条件。后期现货市场走势基本呈现现货市场价向国储收购价靠拢的过程。那么国家收储价就是价格区间的顶部,按照吉利地区2240元/吨的收储价格测算,参与5月份期货合约仓单成本合计2360元/吨左右,因此当5月份玉米期货合约达到2360至2400时,将是非常好的套保区间。企业在期货市场卖出,等于是按照国储的收购价卖粮,利润空间要远超于现货贸易。因此,有条件的企业可选择参与期货市场套保达到利润最大化的目的。

一周阅读排行