6月豆粕市场整体呈现震荡上扬走势为主,主要受CBOT大豆走势指引。前期大豆利空因素逐步消化,市场关注点转向新作种植及未来大豆供应情况。较多的降雨天气为市场带来利多支撑,加上市场普遍关注月底USDA种植面积统计报告,在天气炒作的配合下,月末库存报告低于市场预期,豆粕强势上涨。国内方面,由于下游需求低迷,饲料厂及贸易商采购谨慎,豆粕出货清淡,再加上到港大豆数量较多,供需格局较为宽松,但由于CBOT大豆的指引,豆粕出现反弹走势,但弱于外盘。

一、期货行情

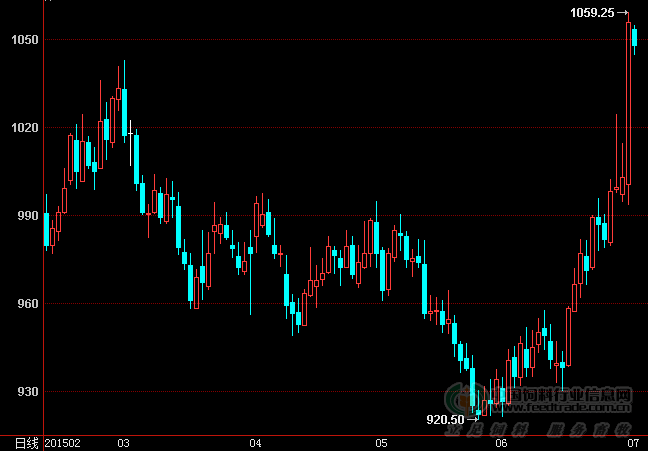

CBOT大豆07走势

6月为南美大豆到达我国港口的高峰期,亦是美国大豆种植关键期。CBOT在6月大致为偏强震荡上扬的走势,下半月涨幅较为明显,月底出现强势飙升,涨至近6月高点1059.25美分/蒲式耳。受大豆产区降雨较多影响,美国大豆播种进度落后于近五年均值,大豆出苗率及生长优良率亦受到影响。CBOT大豆由月初920.5美分/蒲式耳震荡上扬,月底受6月库存报告低于预期影响,跳涨至1059.25美分;较月初涨近139美分。

连粕1509走势

国内连盘豆粕主力1509在6月走势大致呈现“V”字形走势,分为两个阶段,上半月大致维持前期的偏弱下滑走势,但跌幅有所放缓,仅两日出现单日大幅下滑走势,跌至2440元/吨,较月初下滑近140元/吨。而下半月由于美国大豆产区天气炒作来袭,过多的降雨影响大豆种植及生长,国内连盘豆粕跟随CBOT大豆出现反弹走势,但明显弱于外盘。因国内豆粕供应相对充足,豆粕上涨幅度受限。截至月底,国内连盘豆粕主力1509由月中的阶段性底部2440元/吨涨至近2650元/吨,涨幅达200元/吨左右。后期或继续跟随美盘的指引运行,但还得有下游需求的配合。

二、现货行情

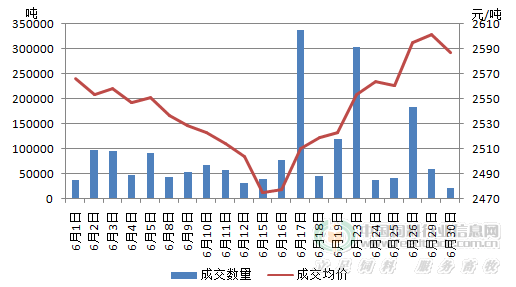

豆粕成交量与成交价格统计图

从豆粕成交价格来看,6月国内豆粕现货成交价格走势分两部分。上半月豆粕成交价格由2580元/吨跌至2470元/吨。因国内大豆到港数量较大,但下游需求有限,油厂开机率较高使得豆粕供应数量较大,豆粕保持下滑走势。自下半月开始豆粕成交价格又反弹至2600元/吨。因美国大豆产区降雨较多,使得大豆播种进度较慢,再加上市场担忧过多的降水造成大豆播种面积下滑以及影响大豆生长,美国大豆价格飙升提振豆粕价格上扬,豆粕现货成交均价由2470元/吨震荡上扬至2600元/吨,涨幅达130元/吨。

从豆粕出货情况来看,整个6月基本维持零星成交状态。因天气转热生猪市场等处于淡季,且饲料厂及贸易商遵循买涨不买跌的交易策略,逢涨幅较大的时候拿货,下半月出现放量成交现象,但大部分时间以随买随用为主。

三、基本面行情

1、大豆到港数量大,油厂大豆压榨数量较大

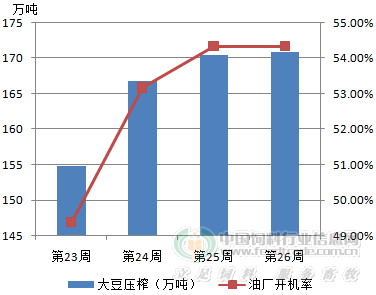

油厂大豆压榨总量与开机率统计

我国国内油厂6月开始油厂开机率从月初的49%左右提升至54%以上,因大豆到港数量较大,油厂开机率增幅较为明显;而大豆周度压榨数量亦维持150万吨以上,且处于逐步上涨的趋势。近期进口大豆数量较大,海关总署6月公布的数据显示,中国5月份进口大豆613万吨,1-5月份大豆进口总量为2707万吨,同比减少2.7%;本网预计7月到港大豆数量将达到750万吨左右。加上前期到港大豆数量明显较多,油厂开机率偏高,大豆压榨数量较大,国内豆粕市场供应压力逐步凸显,若成交量无明显好转,豆粕将出现胀库现象。

2、库存攀升,豆粕供应更加宽松

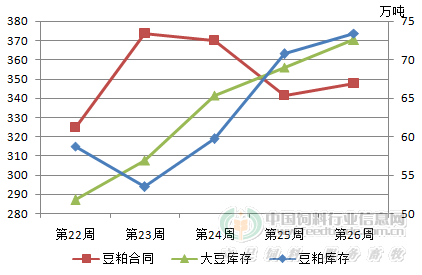

大豆、豆粕库存与未执行合同统计

从6月油厂大豆库存来看,大豆库存数量由月初的280万吨上涨至370万吨,涨幅达90万吨左右。因6月为南美大豆到港的高峰期,大豆船期陆续到来补充大豆库存,且油厂豆粕现货出货缓慢,部分油厂执行合同,个别油厂因豆粕胀库而停机,大豆压榨数量低于到港数量,库存保持攀升态势。

从6月油厂豆粕库存来看,油厂豆粕库存月初出现下滑,后又保持攀升态势。截止6月底,国内沿海主要地区油厂豆粕总库存量约74万吨;较月初58万吨上涨达16万吨。主要原因是近期大豆到港数量较大,油厂较高的开机率压榨大量的大豆,但饲料企业和贸易商以随买随用为主,策略依旧是买涨不买跌,豆粕出货速度较为缓慢,油厂豆粕库存出现上涨趋势。

从豆粕未执行合同来看,6月油厂未执行豆粕合同数量月初出现上涨,而后随之出现下滑的走势。在此期间,油厂压榨的豆粕以销售以执行合同为主,现货成交较少,因后期豆粕偏弱运行,签订豆粕合同的数量较少。月底因豆粕价格有所反弹,豆粕合同有小幅上涨趋势。

3、猪价持续上涨,但养殖需求仍然低迷

国内生猪均价自13周开始上涨,至26周涨至15.23元/千克,较13周11.89元/千克上涨3.34元/千克,涨幅为28.09%。据农业部最新公布的数据显示,5月全国生猪存栏量约3.8615亿头,环比下降约0.2%,连续8个月下降;同比下降约9.8%,再创2008年12月以来的最低水平;5月能繁母猪存栏量约3923万头,环比下降约1.21%,同比下降约15.4%,连续21个月下降,创下2009年以来新低;生猪及能繁母猪存栏量生猪存栏量下降,均创下历史新低,利空饲料需求,从而也利空豆粕需求。目前进入7-8月高温季节,由于天气炎热,猪肉消费有所下降,由此豆粕消费也有所减弱,预计对于豆粕价格也会形成一定压力。

4、美豆产区降雨量较大,市场担忧后期供应

USDA在每周作物生长报告中公布美国大豆部分产区因暴雨导致部分地区的大豆未能播种或者必须重新种植。截至6月21日当周,美国大豆主产区播种进度为90%,低于去年同期的95%及过去五年的同期平均进度95%。美国大豆出苗率为84%,低于去年同期的89%及过去五年的同期均值87%。大豆作物的优良率为65%,低于去年同期的72%。美国多雨天气影响大豆生长,若天气持续无好转,过多的水分将影响大豆生长及产量,最后供应将减少,后期豆粕价格将有所提振。

四、6月豆粕有所反弹,7月能否继续?

近期美国大豆产区多降雨天气影响大豆播种的收尾工作,大豆生长优良率下降及播种收尾工作推迟,种植进度、出苗率及大豆生长优良率均较低,市场担忧将影响美国大豆产量,加上月底USDA公布的大豆库存为6.25亿蒲式耳,低于6.70亿蒲式耳的市场预估均值,CBOT大豆强势飙升。受外盘上涨提振,国内豆粕跟随反弹,但生猪等下游需求回暖依然缓慢,进入7-8月高温季节,猪肉消费有所下降,因此豆粕需求也有所减弱,市场对饲料豆粕的需求总体有限,豆粕近期或将继续跟随CBOT大豆走势运行,但因下游需求低迷涨幅有限。后期随着生猪存栏数量增加,下游养殖市场对豆粕需求提供支撑,豆粕价格或将有所反弹。

一周阅读排行