原有供应充裕,新品再度加压

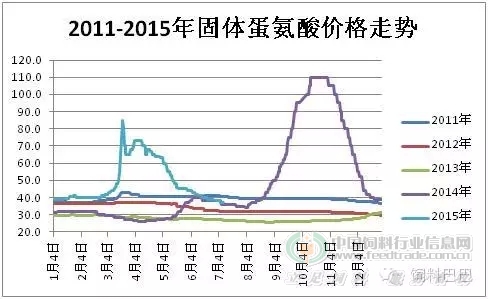

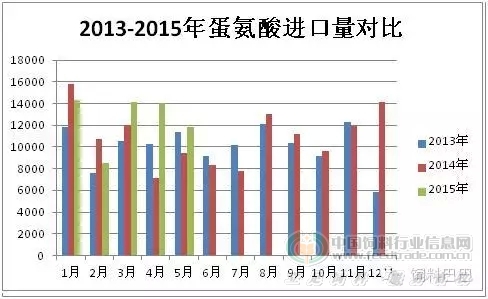

原有供应格局为DL蛋氨酸进口厂家及国内厂家供应,据海关数据显示,2015年1-5月DL固体蛋氨酸进口量约为6.25万吨,同比增加约13.4%。自二季度起国内紫光厂家宁夏工厂产量逐步增加,市场消息反映目前开工率较高,近于满产。而1-5月共出口固蛋约1200吨,由此可见国内厂家以内销为主。2015年1-5月L蛋氨酸进口量约为3153吨,其中五月份进口量为2176吨,环比增幅约为138.6%,约占月均固蛋消费量的18%-20%。欧洲蛋氨酸市场稳定,用户反映供应明显改善。希杰生物发酵技术L-蛋氨酸以糖质为原材料,工厂位于马来西亚原料主产区,相对DL蛋氨酸中间体,L蛋氨酸受成本面波动影响较小,且利用率较高。据小编欢欢向相关用户了解,饲料企业反映称可对DL蛋氨酸进行80%-90%的替代,提高畜禽料10%-20%的利用率。精致用户反映称食品级蛋氨酸原料可直接采用希杰的生物发酵L-蛋氨酸替代饲料级别 DL-蛋氨酸乙酰化拆分,成本下降明显。显然,目前蛋氨酸市场形势为供大于求,而希杰生物发酵蛋氨酸更具有性价比优势,其对原有市场格局的施压随着进口量逐步增加。

畜禽价格反弹,蛋氨酸需求难振

不顾股市的绿,生猪市场持续红,截至今日东北地区有达到9元/斤的高价,养殖户自五月份开始扭亏为盈,目前盈利为200元/头左右,利润可观。但此次价格的反弹主因不是来自消费市场的提振,而是来自供应的紧缩,生猪及能繁母猪存栏持续双双下降,农业部数据显示能繁母猪存栏已破4000万头低位。仔猪数量有限价格高企,国家严格环保要求及规模化推进等政策影响,中小养殖户退出加快,并制约着养殖户补栏,猪料需求恢复缓慢。受猪价大幅上涨影响,作为替代品的肉禽需求有所好转,以及肉鸡苗孵化率下降,自六月下旬起,肉鸡及肉鸡苗价格持续上扬,部分地区肉鸡价格已突破4元,肉鸡苗均价突破2元。据小编了解,目前肉禽养殖户已有所盈利,孵化场对孵化率的控制为肉鸡苗挺价提供支撑。蛋禽市场弱势震荡,在产蛋鸡存栏依然较高,养殖户销售一斤鸡蛋净亏损扩大至0.3元,中小养殖户被动淘汰老鸡,以减少亏损。豆粕价格步步探底,近期虽因天气炒作有所反弹,但依属低位区间,较多饲料企业表示今年上半年配方中豆粕比例持续位于较高水平,此因素亦不利于蛋氨酸的额外添加。

综上:从基本面来看,肉禽市场虽有所上涨,但苗价上涨部分因素由孵化率偏低引起,出栏毛鸡量少,屠宰场上调毛鸡收购价格,但有消息反映因鸡肉涨速未能同步,屠宰厂现为亏损,消费大环境依然低迷,禽料需求好转有限。目前难于明显提振蛋氨酸市场需求,随着猪价上涨的带动,短期肉禽价格或随之继续上扬。而蛋氨酸供应充裕,市场竞争激烈,目前未有明显利好因素出现,较多饲料企业库存保持在2-4周,市场悲观气氛浓厚,预计短期蛋氨酸市场弱势运行,继续下滑。建议逢低适量补库,后期依需关注市场供应,厂家及养殖动态,防止库存过低的风险。

一周阅读排行