从今日市场上看到,华南地区阴跌走势继续延续,且微跌态势向江西、湖南、湖北等区域蔓延,而北方地区继续着上调态势,东北地区整体微弱反弹,虽东北地区部分猪场出栏价已经达到了9.2元/斤,但仍有不少猪场出栏价仍未破9,山东和河南地区的持续上调,让其大部分地区品种猪价格已经破9,整体而言,东北地区猪价仍旧处于全国最低,与其白条肉市场提价困难有着密切的关系。随着北方及华北及华中地区猪价进一步上涨,南北价差缩小,目前南方高价区养殖户普遍稳步出栏,而北方养殖户因南方高价的存在,惜售相对严重,预计北方猪价将进一步上涨,南方猪价以稳为主,部分地区小幅调整。因经济低位运行,需求低迷,猪肉涨幅有限,预计短期内猪价涨幅有限,新一轮涨幅需要新的需求来拉动。望养殖户继续做好饲养管理,关注疫病发展形势防止饲料霉变,及时调整存栏结构,适时出栏。

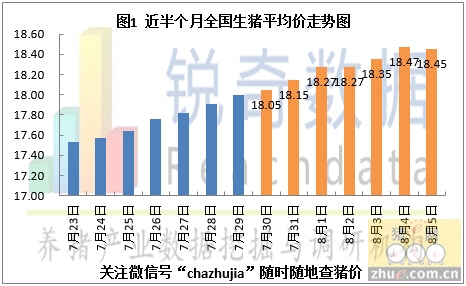

今年春节过后,中国猪价呈持续攀升走势。据农业部监测,7月第4周,全国480个集贸市场活猪价格每公斤17.05元(人民币,下同),连续上涨18周;猪肉价格每公斤26.10元,连续上涨17周。与上年同期相比,活猪和猪肉价格分别上涨25.1%、17.9%。

中国农业部市场预警专家分析,这轮猪价上涨,是前期市场价格长期低迷、养殖户严重亏损后的产能大幅度调整引起的,具有恢复性和补偿性特征,是市场机制合理作用的结果。

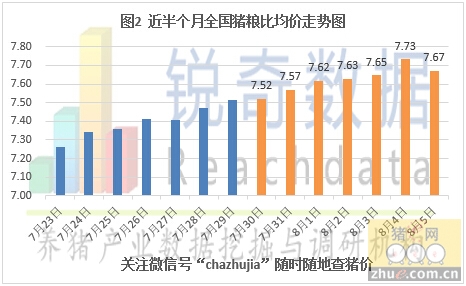

随着此轮猪价上涨,猪粮比价于6月第3周达到6:1之上,生猪养殖结束了近1年半的连续亏损局面。目前猪粮比价为6.93:1,出栏一头商品肥猪可盈利250元左右,处于正常盈利区间。

专家分析指出,今年猪价不会出现暴涨行情。今年生猪疫情平稳,玉米价格平稳略降,成本推动因素影响小,同时,宏观经济下行压力仍然较大,消费需求大幅增加的可能性不大。随着生猪产能调整基本见底,后期如不发生重大疫情,市场供应有保障,不必过于担心保供给问题。

农业部:2011年暴涨行情不会再现

8月5日电 针对今年3月下旬以来国内猪价持续上涨情况,农业部生猪市场预警专家5日接受记者采访时表示,今年猪价虽已出现17周上涨,但属恢复性?补偿性上涨,后期生猪出栏保持平稳,市场供应有保障,不会出现2011年期间的暴涨行情?

猪肉价格缘何连续17周上涨

记者:今年以来猪价为何出现持续上涨?如何看这轮猪价上涨?

农业部生猪市场预警专家组:今年春节过后,我国猪价呈持续攀升走势,生猪养殖从6月份开始盈利?据农业部监测,7月最后一周,猪肉价格每公斤26.76元,连续上涨18周,同比上涨20.9%?随着猪价上涨,猪粮比价于6月第3周达到6:1之上,生猪养殖结束了近1年半的连续亏损局面?目前猪粮比价超过7:1,出栏一头商品肥猪可盈利300元左右,处于200-400元的正常盈利区间?

这轮猪价累计涨幅较大,是生猪产能持续调减后的结果?据农业部监测,全国4000个生猪养殖村6月份生猪存栏716.24万头,同比下降10.3%;其中能繁母猪存栏83.4万头,同比下降14.8%?生猪存栏已连续9个月环比下降,能繁母猪存栏已连续22个月环比下降,均处于2008年以来最低水平?

此外,随着《畜禽规模养殖污染防治条例》和新修订的《环境保护法》陆续实施,生猪养殖的环保问题日益得到重视,南方和沿海发达地区对禁养区内养殖场进行拆迁,在一定程度上也加大了生猪产能调减力度?

生猪产能持续调减,是养殖环节较长时期亏损后市场自发调节的结果?由于猪价连续低迷,2014年年初以来我国生猪养殖普遍处于亏损状态,打击了养殖户信心,导致部分养殖场户破产退出或因资金周转困难而大幅调减产能?据国家发展改革委监测,2014年1月至2015年5月,全国猪粮比价连续71周低于6:1盈亏平衡点,生猪养殖持续亏损?今年3月第3周,猪粮比价降至最低点5.05:1,生猪养殖接近重度亏损?据农业部监测,2014年平均每出栏一头商品肥猪亏损110元,按全国全年出栏7.35亿头生猪计算,养猪业共计亏损809亿元?

因此,这轮猪价上涨,是前期市场价格长期低迷?养殖户严重亏损后的产能大幅度调整引起的,具有恢复性和补偿性特征,是市场机制合理作用的结果?

猪价会否出现类似于2011年的暴涨行情

记者:随着消费旺季到来,猪价会继续上涨吗?市场供应是否有问题?

专家组:从供求形势看,未来几个月生猪产能仍然维持低位调整,出栏保持平稳,而下半年是畜产品消费旺季,需求会有所增加?因此,预计后期生猪供求大体处于紧平衡状态,猪价仍将处于周期性上涨通道,但随着生猪产能调整基本见底,后期如不发生重大疫情,市场供应有保障,不必过于担心保供给问题?主要原因:一是生猪和能繁母猪存栏环比降幅连续4个月呈收缩态势?二是春夏仔猪补栏积极?据监测,仔猪价格从2月份第3周开始已连续上涨22周,累计涨幅59.8%?三是淘汰母猪量明显下降?

记者:猪价是否出现类似于2011年的暴涨行情?

专家组:与2011年猪价暴涨相比,目前猪价上涨有两点不同:一是价格水平和涨幅不同?据农业部监测,2011年猪肉?活猪和仔猪价格分别涨至每公斤30.39元?19.75元和37.24元,均高于目前价格;猪肉和仔猪价格累计涨幅分别为32.3%和98.4%,也高于此轮涨幅?二是养殖效益不同?2011年猪价上涨期间,生猪养殖始终处于盈利状态,而此轮猪价上涨是前期猪价大跌?长时间亏损后的恢复性上涨,生猪养殖刚刚扭亏为盈?

今年猪价上涨的内在基础和外部环境与2011年有明显变化,不会出现类似2011年的暴涨行情?主要原因:一是今年以来生猪疫情平稳,按近年来生猪生产波动规律,生猪出栏不会出现大的波动?二是成本推动因素影响小?2011年生猪价格进入上涨通道前,连续3年玉米价格大幅上涨,累计涨幅60%,而2012年以来玉米价格平稳略降?三是供给保障能力增强?自2007年起,我国生猪养殖规模化?标准化?集约化程度迅速提高,2013年规模化养殖比重达到40.8%(年出栏500头以上),比2007年提高近20个百分点,这有利于提高良种繁育水平和生猪养殖效率,稳定生猪供给能力?

本轮"猪周期"属市场正常调节不宜过度干预

记者:如何应对这轮猪价上涨?

专家组:近期猪价的恢复性上涨,是市场机制调节的结果,有利于养殖户减亏增收,对玉米消费也有一定的拉动作用,而且养殖信心的逐步恢复也有利于后期增加供给?稳定市场,因此,对生猪市场运行,要密切关注但不宜轻易干预?

一是各部门要加强信息监测,准确掌握能繁母猪存栏水平?生猪存栏结构?市场消费总量等关键信息变化情况,加强部门间会商,及时发布生猪产销信息,引导养殖户顺时出栏,稳定市场各方预期?

二是继续发挥好保险?信贷等市场化工具,加快研究推进生猪产品期货上市,充分发挥市场自身调节功能,不宜轻易采取扭曲市场的直接干预措施?

三是抓紧研究库存玉米降价销售措施?现在玉米库存高?销售进度慢,建议抓住市场行情,尽快向饲料企业降价销售库存玉米,既降低饲料成本?保持生猪养殖合理利润空间,又能加快库存消化,为秋粮收购腾出仓容?

一周阅读排行