今日全国大部分地区厂家收购价格与昨日相比维持稳中下调态势。四川地区部分猪场出栏价下调0.1元/公斤,江西地区部分猪场出栏价下调0.1-0.2元/公斤,山东地区部分猪场出栏价下调0.1-0.3元/公斤,广东、福建、湖南、黑龙江、河北、安徽地区部分猪场出栏价下调0.2元/公斤,浙江地区部分猪场出栏价下调0.2-0.4元/公斤,江苏地区部分猪场出栏价下调0.4元/公斤,内蒙古地区部分猪场出栏价下调0.5元/公斤;辽宁地区部分屠宰场结算价格下调0.05-0.1元/公斤,黑龙江地区部分屠宰场结算价格下调0.1元/公斤,河南、山东地区部分屠宰场结算价格下调0.1-0.15元/公斤,安徽、湖北、河北地区部分屠宰场结算价格下调0.1-0.2元/公斤,北京、陕西地区部分屠宰场结算价格下调0.2元/公斤,四川地区部分屠宰场结算价格下调0.2-0.4元/公斤,吉林地区部分屠宰场结算价格跌涨互现,幅度在0.1-0.15元/公斤;湖北、四川、上海部分屠宰场收购价格下调0.1元/公斤,浙江、河南部分屠宰场收购价格下调0.1-0.2元/公斤,辽宁、福建部分屠宰场收购价格下调0.2元/公斤。从今日生猪价格走势来看,全国猪价继续呈现下滑态势,不少规模猪场出栏价格继续下调0.2元/公斤,南方今日不少地区猪场标准体重瘦肉型生猪出栏价格跌破18元/公斤,华南部分地区出现抛售现象。今日大部分屠宰厂家一级白条肉出厂价格下调0.2元/公斤,从一些屠宰企业处了解到,9月份消费者认购能力明显下调,猪肉销量也明显下调,终端市场支撑不足,屠宰企业之间的市场竞争更加激烈,猪肉价格下调的企业数量明显增加。望养殖户继续做好饲养管理,关注疫病发展形势防止饲料霉变,及时调整存栏结构,适时出栏。

本周生猪价格为18.11元/千克,上涨0.17%;猪肉价格为28.02元/千克,下跌0.99%;仔猪价格为33.77元/千克,下跌1.11%;二元母猪价格为1745.25元/头,下跌3.02%。

农业部监测数据显示,9月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价回调至23.83元/千克,环比下跌0.5%。9月第2周商务部监测全国白条猪批发价为24.14元/千克,环比上涨1.17%。

猪价持续震荡,吉林、辽宁下跌0.02-0.1元/斤。北京在8.9-9.1元/斤,基本与上周持稳。浙江在9.3-9.5元/斤,下跌0.1元/斤。新疆在8.9-9.1元/斤,下跌0.06元/斤。四川涨至9.2-9.5元/斤。河北跌至8.9-9.0元/斤。

猪粮比价:本周猪粮比为7.84:1,较上周上涨0.16。玉米价格为2.31元/公斤,较上周上涨下跌0.04元/公斤。本周自繁自养盈利476.25元/头,较上周增加21.58元/头。目前陈粮与春玉米共同供应,企业陆续收购新粮,价格与陈粮相差无几,导致陈粮出货受阻,价格继续走低。因政策尚不明朗,用粮企业采购偏谨慎。预计在现货供应压力将显著增加的背景下,双节对玉米行情的提振作用较有限。

行情汇总:本周生猪价格震荡调整,北方调整频繁,南方相对稳定。因天气转凉,猪肉保质期延长,贸易商储备量有所增加,加之双节临近提振,猪肉需求有所增加,但企业屠宰量并未见明显回升,受猪价震荡影响,养殖户出栏意愿增强,市场猪源增加,屠宰企业收购顺畅,压价意愿较强,涨跌调整态势短期内或难以结束。本周猪肉价格及仔猪价格均出现不同程度回调现象,同时饲料原料价格也小幅下跌,自繁自养盈利仍保持在400元以上。

猪在历史进化中对气候环境建立了相当强的适应能力,但在集约化养猪场,猪的适应能力会明显下降。当环境温度突变时,可能产生温差应激反应,出现神经系统、内分泌系统、消化系统和免疫系统等生理紊乱,抵抗力下降,在病原体的攻克下容易致病和生长受阻影响生产效益。

研究表明,猪生长最适温度范围为15~25℃,可是温差与牲畜生产关系未引起重视,实践中,温差对养猪生产带来的影响远比超适应范围造成的损失严重,必须引起重视。

第一,时温差(昼夜差):即24小时内最高气温与最低气温之差,时温差与地区和季节不同有很大差别,一般为8~12℃,当昼夜温差超过12℃时,猪群可能出现异常生理变化,高温时部分猪只食欲减退、便秘、发热等,低温子猪可能出现腹泻,育症状。调整时温差是每一天都要做的最具体的工作。

第二,日温差:日平均气温隔日超过5℃时,无论升温还是降温,都会引起猪的异常,日温差大是猪最难适应的气候环境,必须注意天气预报,利用调温措施适时降温和做好保温工作。

第三,季节温差:季节温差是显性的,冬夏季分别可出现0℃以下或39℃以上气温,过高或过低温度对猪的生长带来较大影响,主要是降低日增重和饲料报酬,而影响比较严重的是季节交换时温度不稳定,变化幅度大,温差大造成猪疾病的发生和生理不适应所产生的多方面影响。

传统观念对季节温度的认识是有错误的,如口头语“冬天保温,夏天降温”其实每季天气变化是渐进性过渡和反复性变化的过程,对猪的生理适应性来说,每季都必须经过不适应过渡到相对适应的过程,必须认识到夏天有冷,冬天有热的时候,动物生理适应不全是高温与低温反应,是温度变化的幅度和速度,往往有些猪场忽视了夏季也就不会去考虑加强保温措施,在引起腹泻的原因不排除的情况下,治疗措施是无效的。

第四,小区温差:就整个猪场场地而言,在选址中温度尽量选取能融入周围气候环境中,即有良好的通风条件,随时与大环境温度同步变化;忌选会产生冷空气和废气沉积的低洼地建场,这种场增加了温差的同时,废气、病菌亦沉积,是易发生疫病流行的场地,必须高度重视。

第五,室内外温差:室内和室外的温度差数与猪舍的设计、建筑材料的性能有密切的关系,如栏舍空间大小、屋顶高度、瓦面材料的隔温性能、有无天花板、立墙的通风和封闭程度、调节通风保温的设施和附属设备的管理等。

这里着重对设备管理提一些建议:①传统做法是工人上班时全面开放卷帘或解除其他保温物,工人下班时全面封闭保温设施,造成人为的温度突变,这便是猪夜间发病和育成猪烦热滚睡大便,影响生产效益又常未引起重视的原因。②渐进性分步对室内温度的管理。

第六,部位温差:猪舍内各部位的温度是不同的,两头与中间有差别,从地面至顶部由低温向高温发展,温度运动物理规律是热气上升,低温空气向高温处移动,不断进行补充形成风速。猪舍应根据这一原理进行设计,传统采取1米以上中部开窗的办法是违反规律的,因猪是睡地动物,开窗的目的是让猪通风降温和排除地面废气,应该尽量把窗通风。

开至地面;高床分娩舍、保育舍,反对以地沟式排污,为减少废气、湿气的产生和存积,建议地面应浮高并以PVC管暗道排污;屋顶部一般都存积大量热气、废气和湿气,建议设适量天窗加强通风,人为形成自下而上的自然通风和换气。

第七,体内外温差:猪体温度与外界温度差别以晨间最明显。晨间是一天中温度最低的时刻,猪从皮肤和呼吸突然接触冷空气时即引起畏冷、打喷嚏等症状,抵抗力下降而易诱发疾病发生。着重提示的是这种温差都是管理人员人为造成的,尤其是早晨以水冲洗猪体将造成有形和无形的损失。

第八,调控温差的方法:认识了调控温差与牲畜生长的关系后,必须采取综合技术予以调控:①加强对温差重要性的认识。②掌握温差科学,以调控温差5℃为目标要求设计猪场。③建议采用卷帘和正压调温技术。④严格、认真、灵活地对调温设施进行管理。

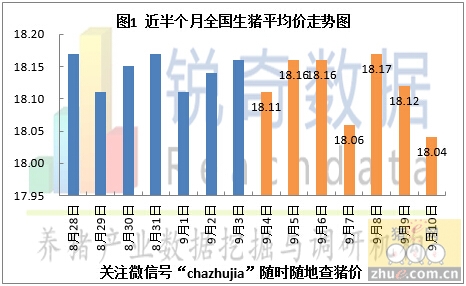

今日全国生猪平均价格为18.35元/公斤,较昨日上涨 0.01元/公斤,与上周持平,辽宁省、吉林省、天津市、河北省、山西省、福建省、浙江省、山东省、安徽省、湖北省、河南省、广东省、广西、四川省微幅下跌;其余各省市小幅上涨;涨幅维持在0.01-0.63元/公斤,跌幅集中为0.01-0.14元/公斤。

北京、湖南、上海、辽宁地区部分厂家结算价格下调0.1元/公斤,山东地区部分厂家结算价格下调0.1-0.15元/公斤,河南地区部分厂家结算价格下调0.1-0.2元/公斤,河北地区部分厂家结算价格下调0.15-0.2元/公斤,湖北地区部分厂家结算价格下调0.1-0.3元/公斤,山西、陕西、天津地区部分厂家结算价格下调0.2元/公斤,吉林地区部分厂家结算价格上调0.15-0.2元/公斤,黑龙江、安徽地区部分屠宰场结算价格跌涨互现,幅度在0.1-0.2元/公斤,四川地区部分屠宰场结算价格跌涨互现,幅度在0.05-0.4元/公斤;四川部分猪场出栏价下调0.1元/公斤,河北、山东、福建部分猪场出栏价下调0.1-0.2元/公斤,江苏、江西、广西、内蒙、安徽、湖南、广东部分猪场出栏价下调0.2元/公斤,吉林部分猪场出栏价下调0.5元/公斤;辽宁、浙江地区部分屠宰场收购价格下调0.1元/公斤,四川地区部分屠宰场收购价格上调0.1元/公斤,山西、安徽地区部分屠宰场收购价格下调0.2元/公斤,河南地区部分屠宰场收购价格下调0.2-0.4元/公斤。

从今日生猪价格走势来看,跌价态势已经向南方区域蔓延开,华中、华南不少规模猪场出栏价下调0.2元/公斤,出栏价格跌至9元/斤边缘线。此波南方地区降价主要是因为生猪出栏量增加和北方地区生猪外调量冲击影响,而华南、西南地区则有越南猪的冲击影响。从今日白条出厂态势来看,不少企业一级白条价格下调0.1-0.2元/公斤,像北京地区厂家生猪结算价格连续4天出现下调现象,白条出厂价格已经下调0.5元/斤左右,白条销售整体依旧比较低迷,预计天气进一步转冷后消费有所改观,冷鲜肉将上市。

目前生猪出栏重量普通偏轻,短期内猪价将延续震荡以稳定为主。但受制于目前的高位猪价,预计猪价难有上涨。因为养殖利润还较为可观,养殖户惜售心理不强,且多数养殖户对9元/斤左右的价格比较满意,希望长期维持目前的价位。但因前两年长期亏损,养殖户也对低于目前价位比较抵触。而8月至9月的行情走势与2013年极为相似,均为大幅拉高后高位下调的形式。目前来看,9月猪价低位至8.5元/斤为大概率事件。养殖巴巴网认为,猪价破九以后就涨不动了,涨得空间比较小是因为需求很弱,下跌的幅度也很小是因为母猪的存栏量出现大幅下降以后这种生猪供应很难出现实质性的增长,它会保持稍微平衡的状态。未来猪价保持在8.5-9.5元/斤,这种常态可能一直保持到今年的春节。

华北地区深加工企业尚未完全恢复开工收购,用粮企业整体采购疲软,部分企业有阶段性补库现象,但采购数量不多,且时间较短,对市场价格影响有限。供应方面,各地陈粮仍有余量,华北地区春玉米继续增加,湖北、辽宁新季夏粮零星上市,多种因素持续加剧供应压力,市场价格继续走低。目前国内玉米市场购销冷清,临储政策尚不明朗,短期内弱势行情难有明显改观;豆粕方面,部金融市场弱势氛围与美豆丰产压力相叠加,美豆自身利多匮乏,供过于求状态继续压制价格反弹。国内粕类市场持续盘整,油厂压榨收益受损而提高挺价力度,而进口大豆供应充足且成本趋降,生猪存栏量偏低制约养殖业需求等因素也为粕类市场继续承压。

[玉米]:全国均价2263.04北京2244.33上海2420天津2160重庆2473.33广东2530.7福建2526.7浙江2483.33江苏2163.06山东2094.79辽宁2298.33江西2550.94四川2341.3陕西1976湖北2342.58河南2032.64河北2152.14山西2049.58内蒙2183.33吉林2221.54黑龙江2140.6安徽2278湖南2418.37广西2428.4海南2630云南2200贵州2200甘肃2075新疆1750(以上价格均以换算成水分含量为15%以下的标准玉米)

[豆粕]:全国均价2875.81北京2746天津2646.67重庆2940广东2744.64福建2708浙江2790江苏2733.82山东2776.71辽宁2767.27江西2796.67四川3139.14陕西2813.33湖北2844.82河南2841.02河北2825.28山西2860.94吉林2922.5黑龙江3112.5安徽2817.5湖南2833.83广西2753海南3400云南2920甘肃2905新疆3256.67(以上价格均为蛋白含量为43%的豆粕)

猪市继续大幅度涨下去的可能性非常小,甚至可能出现短暂回调。再现暴跌几率不大,就屠宰数据看,生猪需求依然处于低迷状态。据了解部分屠宰企业销量依然不乐观,表示宁可“少杀少赔”也想要把猪价降下去。供需对冲下,近期内将呈现猪价波动频率高,幅度小的现象。布瑞克研究员林国发则表示,出现恐慌性下跌需要养殖户普遍资金缺乏和大量集中出栏的氛围两个因素,由于这几个月的猪价较好,养殖户有了一定的周转资金,再次出现恐慌性下跌的条件尚未形成。未来猪价保持在8.5-9.5元/斤,这种常态可能一直保持到今年的春节。钱亮建议,养殖户应结合出栏市场行情及自身能力适时适量补栏,“简单说,母猪控制在总存栏量10%左右,比较合理。”要避免盲目补栏重蹈产能过剩覆辙,规模养殖户尤其是大中型企业则要加大优质种猪量。望养殖户继续做好饲养管理,关注疫病发展形势防止饲料霉变,及时调整存栏结构,适时出栏。

需求制约 猪价稳中趋弱

价格永远是供需双方博弈的结果,在养殖户与屠宰厂博弈中,目前来看,屠宰厂仍占据优势,而养殖户仍占劣势。首先来看,因目前猪价继猪肉均处高位,部分养殖户对后市相对较为谨慎,因饲料原料低位,目前利润相对可观,和2011年的高位差距不大,养殖户挺价心理不强。而因屠宰利润下滑严重,屠宰厂压价严重。同时目前屠宰厂宁肯少收少亏,也要把猪价压下来,对猪价打压。

同时,屠宰厂还可以通过收购数量的增减,控制猪价的涨跌。进入9月,在上涨的预期未实现后,养殖户惜售心理放松,开始节前集中出栏,但屠宰厂纹丝不动,并未加大采购量,有的甚至还下调了采购量。根据市场消息,屠宰厂屠宰量下降幅度达10-20%左右,市场供应增加,采购较为顺畅,而屠宰厂原本就因成本过高,导致盈利压力较大,因此借此机会大幅压价,导致北方猪价跌幅较大,较节前跌幅普遍在0.2-0.3元/公斤。

因北方猪价下跌,导致猪价重心略有下移,根据我网监测数据显示,目前瘦肉型猪价跌破18元/公斤,生猪均价跌破17。 7元/公斤,重心略有下移。

导致猪价趋弱的原因,依然是需求端,因终端需求依旧低迷,这尤其在南方表现较为突出。

随着生猪价格走低,北京新发地市场猪肉销售量略有回升。经济低迷和替代品的低价,以及高价压制需求,以及目前市场难以承受高阶位的猪肉,需求制约了猪肉价格和生猪价格的高度,也导致了目前行情偏弱。

在需求无大幅度提升的情况下,屠宰厂因压价心理浓厚,难以提升生猪猪价,导致生猪行情难以回暖,延续稳中趋弱的行情。

养殖户开始陆续出栏 但屠宰企业备货尚未开启

9、10月份是生猪和猪肉市场的需求旺季,天气转凉、学生开学、节假日较多等因素均会刺激消费的增加。向来也有金九银十的说法。

但是近年来逢节必跌的规律也让大家耿耿于怀,虽然今年处于猪价的上扬周期,但是看看如见猪价的弱势表现,还是让养殖户对预期信心不大。

近几日生猪持续稳定趋弱的走势,北方市场调整频率,南方猪价走势较为平稳。昨日猪价小幅下滑的区域扩大,这在养殖户中间也引起了一片哗然。目前导致猪价下跌的无非是市场供应量增加,猪肉需求端疲软,屠宰压价。而且近来外省猪源的冲击也开始发挥效应。

中秋节前的市场已经有所涟漪,养殖户出栏积极性增加,而屠宰企业不动声色。他们压价态度强硬,或许备货行为不会轻易的显示出来,短期内降价动作延续。

目前生猪市场处于阶段性供大于求的时期,当然这个格局难以持久。由于整体行情的胶着,以及近来猪价的小幅下跌,导致目前养殖户开始陆续出栏。

但是养殖户应该掌握好出栏力度,出栏太多会导致目前供应量多上加多,打压猪价。出栏太少的话对后市形成压力。

目前屠宰企业备货尚未真正开始,但是已经处于准备阶段。目前屠宰压价意向强烈,恐怕节日期间涨势空间也不大。养殖户应该适度的进行选择性出栏,规避风险。

不过,目前生猪产能整体恢复的速度缓慢,猪价保持9元时代的时间可能会比较长。

屠企压价意向强 猪市需求目前为止并无大起色

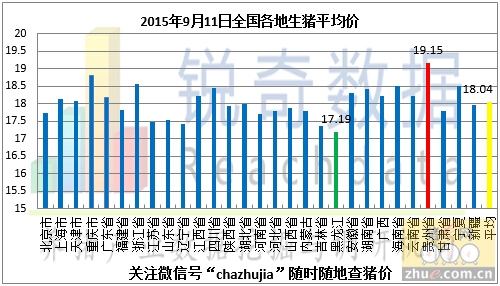

2015年9月11日全国生猪均价17.67元/公斤,价格较昨日降0.08元/公斤,今日全国瘦肉型生猪均价18.02元/公斤,价格较昨日降0.13元/公斤。今日全国27省、直辖市范围内,共计13省份猪价上涨,13省份猪价下跌。

全国最高价为贵州,上涨0.03元/千克于19.71元/千克;全国最低价为黑龙江,上涨0.06元/千克于17.42元/千克。内蒙古上涨0.10元/千克,重庆上涨0。 10元/千克,云南上涨0.10元/千克,微幅上涨。辽宁下跌0.13元/千克,吉林下跌0.10元/千克,山西下跌0.08元/千克,广西下跌0.08元/千克,江西下跌0.07元/千克,价格小幅调整。四川与昨日持平。

猪价持续震荡。黑龙江8.6-8.7元/斤。浙江跌至9.3-9.5元/斤,较昨日下跌0.02元/斤。天津在9-9.2元/斤。河北主流价跌至8.9-9.1元/斤。河南在8.8-9.0元/斤,山东主流价8.9-9.0元/斤。广东9.1-9.3元/斤,福建福州、漳州9.0-9.2元/斤。

生猪屠宰企业压价意向强 猪价涨跌调整态势短期难结束,需求回暖有限

由东北开始的新一轮猪价下跌,由北向南蔓延,东北地区最低价一度跌至8.3-8.5元/斤,目前已略有回升,今日广东四会温氏外三收购价格下滑至9元/斤,近期相对较为坚挺的华东地区猪价也出现松动,直接导致江西及湖南猪价的下降。

饲料原料价格的疲软,养殖成本降低,养殖利润相对较为可观,养殖户对目前的猪价较为接受,出栏相对较为积极,而屠宰厂因今年盈利下降,压价意愿十分浓厚,国内经济低迷及目前猪肉价格高位,对需求压制作用较为明显,导致需求端截止到目前并无大的起色,对猪价打压,同时,猪价在一定时间盘整后,仍无上涨的迹象,也让部分养殖户惜售心理有所放松,出栏有所增多,采购较为顺畅,导致猪价下跌,正是应征了久盘不涨必跌的原理。

猪价小幅趋弱,但前两年亏损长达17个月,且到目前为止,养殖户元气仍未完全恢复,且亏损还未回本,且生猪存栏仍为七年来的低位,供应相对有限,也对猪价支持,预计猪价回调空间有限,请养殖户不必惊慌,保持合适的出栏节奏,保持合理存栏结构。

猪价持续震荡,北方调整较频繁,南方相对稳定。目前供需相对平衡,而屠宰企业亦无上调猪价意向,涨跌调整的态势短期内或难以结束。

阅兵后迎来猪市震荡 9月猪价能否再启涨势?

8月的的猪价在经过涨跌调整之后已经没有了7月一路猛涨的势头,维持在相对稳定的状态,养殖户与屠宰企业供需双方相互博弈,行情胶着,猪价涨跌互现。随着9月开学季和后期中秋国庆双节的到来,不少养殖户都在期待各种利好因素对猪价的提振作用,希望能够改变猪价不温不火的状态。

然而,9月开学季预想中的消费端利好并没有对猪价产生很好的提振作用,阅兵小假期过后,全国再次迎来一波猪市大震荡,在面临供应和需求同时增加的背景下,9月的各种利好因素还能刺激猪价上涨吗?猪价是否会出现下跌走势?

“瘦肉精”事件谣言四起 东北地区猪价持续下跌

8月下旬开始猪价止跌企稳地区不断增多,整体行情以稳定为主,供需双方相互博弈的局面短时期内难以打破,任何不利因素都可能为屠宰企业提供压价机会。

近日金锣产自哈尔滨的生鲜肉中抽检出“瘦肉精”,这次事件谣言四起,在当地有愈演愈烈的势头,加之当期猪肉消费不畅,屠宰企业趁机压价,导致东北尤其是黑龙江地区的猪价持续下跌。此次猪价下跌从北向南,如今已经影响大半个中国,除南方部分地区,如广东、广西等地区涨跌交错外,其他地区基本以震荡下调为主。

9月猪价不会出现暴跌 但也难有大涨行情

目前北方地区养殖户保持出栏节奏,市场供应猪源较为充足。屠宰压价意图十分明显,猪贩收猪也多是说跌的居多。南方猪价相对稳定,虽然屠宰压价手段明显,但是养殖户依旧抵触9元的以下的价位,因此猪价涨跌波动不大。

实际上,目前猪价大涨几率不大,暴跌概率也是微乎其微。猪价涨跌两难主要是供需处于一个较为平衡的态势。涨势不大是因为需求疲软,消费较为弱势。跌势小是因为猪少始终支撑着猪价的上涨通道。

从农业部8月公布的数据来看,能繁母猪数量目前依然在下降,说明并没有形成大规模的补栏,短时间生猪难以实现实质性的恢复。因此猪价上涨有空间限制,下跌空间也有限制。

8.5-9.5元/斤成猪价常态 至年底依然可以赚钱

就屠宰数据看,生猪需求依然处于下滑状态。据农业部畜禽屠宰统计监测系统监测,7月份全国规模以上生猪定点屠宰企业屠宰量为1491.95万头,环比减少6.16%。目前全国生猪均价维持在9元/斤附近上下波动。

分析师冯永辉认为,猪价破9以后就涨不动了,涨得空间比较小是因为需求很弱,下跌的幅度也很小是因为母猪的存栏量出现大幅下降。9元以后猪价很难出现实质性的增长,它会保持稍微平衡的状态。未来猪价保持在8.5-9.5元/斤,这种常态可能一直保持到今年的春节。

今年饲料价格一直低位运行,降低了养殖成本,尽管目前猪价在9元/斤左右震荡,自繁自养的育肥猪每头均盈利仍能达到450元左右,成本低的盈利可达600-800元,养殖利润仍是相对可观,至少持续到年底,养殖户仍处在养殖春天里。

供需处于相对均衡状态 猪价不具备大跌条件

自进入9月份以来猪价一直延续涨涨跌跌的态势。屠宰企业压价步调一致,供需相互制衡。而最近几日降价潮席卷大半个中国,全国猪价弱势行情形成。

目前东北、华北地区猪价小幅回落,随着市场供应量的增加以及屠宰场收猪顺畅,屠宰企业继续压价意向比较强烈。近日以来部分地区猪价也有小涨态势,但皆因猪源偏多,需求疲软,导致上涨行情难以持续。之前猪价涨跌调整的态势让养殖户的压栏情绪有所松动,出栏量增加。

如今全国行情形成弱势,猪价下滑态势明显,可能进一步激发养殖户出栏积极性。在此提醒养殖户,在目前这样行情走势的情况下,形成集中出栏的做法是不对的。而且产能供应增幅缓慢,猪价下跌空间有限。

建议养殖户保持合理的出栏节奏。而且大部分养殖户不会接受力度较大的压价行为,养殖户的抵触情绪支撑猪价。供需制衡格局难改,预计短期猪价仍延续微降,但连续降价空间有限。

从供应端来看,能繁母猪的产能恢复需要一段时间,而目前生猪供应增速仍较为缓慢。整体供应基数没有增加很多。

就养殖户而言目前出栏积极性确实较大,这只是因为9元附近的价位大家可以接受,如果猪价能够保持在8.5—9.5之间,相信大部分养猪人会保持出栏节奏,我们也能看出来近段时间喊大涨的人已经不像上半年那么多了,更多的人已经开始认清了今年震荡式上扬的行情走势。

但是由于近年来的亏损,一旦猪价滑至这个区间以下,我们能够明显感觉到养殖的抵触情绪。其实今年最大的一个利好是市场主导猪价,这样对养猪人来说是比较公平的,只要我们摆正心理,不抛售不压栏。

另外从需求端来看,虽然增加幅度有限,但毕竟是增加的。而且后市还有传统消费旺季的支撑。供需相互制衡,猪价持窄幅震荡的行情,但不具备大跌条件。

猪价涨跌调整态势难以结束

2015年9月11日全国生猪均价17.67元/公斤,价格较昨日降0.08元/公斤,今日全国瘦肉型生猪均价18.02元/公斤,价格较昨日降0.13元/公斤。今日全国27省、直辖市范围内,共计13省份猪价上涨,13省份猪价下跌。全国最高价为贵州,上涨0.03元/千克于19.71元/千克;全国最低价为黑龙江,上涨0.06元/千克于17.42元/千克。内蒙古上涨0.10元/千克,重庆上涨0。 10元/千克,云南上涨0.10元/千克,微幅上涨。辽宁下跌0.13元/千克,吉林下跌0.10元/千克,山西下跌0.08元/千克,广西下跌0.08元/千克,江西下跌0.07元/千克,价格小幅调整。四川与昨日持平。

猪价持续震荡。黑龙江8.6-8.7元/斤。浙江跌至9.3-9.5元/斤,较昨日下跌0.02元/斤。天津在9-9.2元/斤。河北主流价跌至8.9-9.1元/斤。河南在8.8-9.0元/斤,山东主流价8.9-9.0元/斤。广东9.1-9.3元/斤,福建福州、漳州9.0-9.2元/斤。

生猪屠宰企业压价意向强 猪价涨跌调整态势短期难结束,需求回暖有限 猪价全面趋弱。

今日全国生猪均价整体震荡回调,多数地区猪价小幅下跌,下跌区域扩大,已经蔓延到南方多数地区,形成全国性的弱势行情,基本没有上涨地区,全国猪价保持稳定或者下跌,其中下跌的省份有:辽宁,河北,山东,山西,甘肃,江西,安徽,江苏,湖南,福建,浙江,均出现不同程度的下跌,幅度在0.05-0.2元/公斤。广西引领全国最高价,均价为19元/公斤,黑龙江为全国最低价,均价为17.1元/公斤。

由东北开始的新一轮猪价下跌,由北向南蔓延,东北地区最低价一度跌至8.3-8.5元/斤,目前已略有回升,今日广东四会温氏外三收购价格下滑至9元/斤,近期相对较为坚挺的华东地区猪价也出现松动,直接导致江西及湖南猪价的下降。

饲料原料价格的疲软,养殖成本降低,养殖利润相对较为可观,养殖户对目前的猪价较为接受,出栏相对较为积极,而屠宰厂因今年盈利下降,压价意愿十分浓厚,国内经济低迷及目前猪肉价格高位,对需求压制作用较为明显,导致需求端截止到目前并无大的起色,对猪价打压,同时,猪价在一定时间盘整后,仍无上涨的迹象,也让部分养殖户惜售心理有所放松,出栏有所增多,采购较为顺畅,导致猪价下跌,正是应征了久盘不涨必跌的原理。

猪价小幅趋弱,但前两年亏损长达17个月,且到目前为止,养殖户元气仍未完全恢复,且亏损还未回本,且生猪存栏仍为七年来的低位,供应相对有限,也对猪价支持,预计猪价回调空间有限,请养殖户不必惊慌,保持合适的出栏节奏,保持合理存栏结构。

猪价持续震荡,北方调整较频繁,南方相对稳定。目前供需相对平衡,而屠宰企业亦无上调猪价意向,涨跌调整的态势短期内或难以结束。

目前猪价多空交织 多空双方博弈继续

目前猪价多空交织,多空双方博弈继续,猪价仍处窄幅震荡之中,但今年中秋及国庆相隔较近,且国庆节放假时间较长,预计对消费还是有一定的拉动作用,且临近十月,北方天气转凉,后期消费还是值得期待,预计对猪价利好,且目前猪价有企稳的迹象,这尤其是在南方表现较为明显。在消费端利好的情况下,预计猪价仍呈涨势,但空间有限。

近几日,黑龙江猪价下跌,暂时成了市场焦点,截止到目前,黑龙江生猪均价降至8.5元/斤,较节前的8.8元/斤,下降0.3元/斤。国内其他市场变化仍不大,仍保持窄幅波动节奏运行。相对节前而言,华北及华东的猪价均有小幅上涨,多数省份的猪价仍运行在9-9.5元/斤之间。

猪价经过接近一个月盘整,保持平稳的节奏。从养殖户来说,手中待出栏的大猪不多,前期一直保持平稳出栏。但今年猪价上涨尽管是因猪周期自身的原因引起,但和大宗商品的走势较为相反,大宗商品多数表现为下跌,因此,猪价上涨显得有点显眼和以众不同。这也是养猪人前期一直担心政府打压猪价的最根本的原因。

猪价8月如期回落,一直进入平稳运行状态,外界及媒体对猪价关注度大大下降。目前生猪市场消息平淡,企业一如既往压价,而养殖户保持平稳出栏的步伐,对目前价格相对还比较接受,但对低价抵触性也依然较强,这也是猪价难以深跌的一大原因。

目前生猪市场利空交织,利多的因素有需求有望逐渐好转,生猪存栏及出栏低位。利空的因素有,因经济疲软,消费的增幅可能有限,第二,空档期结束,出栏生猪可能略增加。第三,目前猪价已处高位,对需求已有一定的压制,对猪肉价格继续上涨形成压力,同时也对猪价上涨形成压力,也对猪价有一定的利空。

短期猪价延续微降 连降空间有限

自进入9月份以来猪价一直延续涨涨跌跌的态势。屠宰企业压价步调一致,供需相互制衡。

而今天一天降价潮席卷大半个中国,全国猪价弱势行情形成。目前东北、华北地区猪价小幅回落,随着市场供应量的增加以及屠宰场收猪顺畅,屠宰企业继续压价意向比较强烈。

近日以来部分地区猪价也有小涨态势,但皆因猪源偏多,需求疲软,导致上涨行情难以持续。之前猪价涨跌调整的态势让养殖户的压栏情绪有所松动,出栏量增加。

如今全国行情形成弱势,猪价下滑态势明显,可能进一步激发养殖户出栏积极性。

在此提醒养殖户,在目前这样行情走势的情况下,形成集中出栏的做法是不对的。而且产能供应增幅缓慢,猪价下跌空间有限。建议养殖户保持合理的出栏节奏。

而且大部分养殖户不会接受力度较大的压价行为,养殖户的抵触情绪支撑猪价。供需制衡格局难改,预计短期猪价仍延续微降,但连续降价空间有限。

供需处于相对均衡 后市还有传统消费旺季的支撑

从供应端来看,能繁母猪的产能恢复需要一段时间,而目前生猪供应增速仍较为缓慢。整体供应基数没有增加很多。

就养殖户而言目前出栏积极性确实较大,这只是因为9元附近的价位大家可以接受,如果猪价能够保持在8.5—9.5之间,相信大部分养猪人会保持出栏节奏,我们也能看出来近段时间喊大涨的人已经不像上半年那么多了,更多的人已经开始认清了今年震荡式上扬的行情走势。但是由于近年来的亏损,一旦猪价滑至这个区间以下,我们能够明显感觉到养殖的抵触情绪。

其实今年最大的一个利好是市场主导猪价,这样对养猪人来说是比较公平的,只要我们摆正心理,不抛售不压栏。

另外从需求端来看,虽然增加幅度有限,但毕竟是增加的。而且后市还有传统消费旺季的支撑。供需相互制衡,猪价持窄幅震荡的行情,但不具备大跌条件。

猪价10元可能性已经不大

北京新发地市场公布的白条猪批发平均价格信息显示,9月4日该市场白条猪批发价为11.90元/斤,比一周前的价格11.20元/斤上涨6.25%,比一个月前的价格11.43元/斤上涨4.11%,比一年前的价格9.50元/斤上涨25.26%。

与北京新发地市场白条猪批发平均价格相比,国内生猪平均出栏价格的涨幅毫不逊色。今年3月以来,国内生猪平均出栏价格一月一个台阶地走高。3月 份全国生猪平均出栏价格在6元/斤左右,4月份在6.5元/斤左右,5月份冲到了7元/斤,6月份小幅涨到7.5元/斤附近,7月份则到了8元/斤以 上,8月份少部分地区生猪出栏价格冲高回落,但大部分地区生猪出栏价格保持在9元/斤以上,全国生猪平均出栏价格8月份仍保持上涨态势。

9、10月份是国内生猪和猪肉市场的传统需求旺季,天气转凉、学生开学、节假日较多等因素均会刺激猪肉的需求,有市场人士预计,国内生猪平均出栏价格近期可能突破10元/斤大关。

河南省濮阳市南乐县韩张镇生猪养殖户马占如告诉期货日报记者,9月份生猪出栏价格达到10元/斤的可能性不大,年底前生猪价格都将以稳为主。根据往年的经验,在临近中秋、国庆和元旦等节假日前,一旦生猪价格出现持续上涨,政府便会出台调控措施。截至目前,国内生猪价格已经连续上涨了6个月,如果后期仍呈现大幅上涨态势,调控随时都会发生。与此同时,3、4月 份补栏的仔猪已经达到了出栏标准,鉴于当前国内大部分地区生猪价格均处在近年来的高点,养殖户压栏的可能性不大,生猪市场供应不存在短缺的问题。

市场人士告诉记者,目前国内猪粮比较高,玉米、豆粕、小麦等饲料原料价格持续下滑降低了生猪养殖成本,后期养殖成本还存在进一步下调的可能。这一方面有利于养殖户降低养殖风险,增加养殖利润,另一方面也会提高养殖户的补栏积极性,国内生猪市场的供应在年底前可能由偏紧向宽松发展。

不过,采访中记者也了解到,国内母猪补栏还没有大规模启动,一些地区的养殖户补栏较为理性,国内生猪产能整体恢复的速度仍然缓慢,生猪价格居高不下的时间可能会比较长。

股灾对生猪养殖企业链的影响

近一两个月,股市一片哀鸿,甚至有“崩盘”的声音出现,每个人心里都纠得紧紧的,接着,猪业各媒体频频爆出一些名企资金链出问题,或者经营出现问题的消息,如金锣,雨润,双汇,唐人神,均榜上有名。

说起来也不见怪,名企嘛,大家关注度比较高,一有风吹草动,则天下人知之,加上目前网络信息发达。本来现在社会发展快,企业面临转型升级中面临各种各样的问题,也是理所当然和不足为奇的了。

不过这几家企业当中,资金链出现问题,都和今年的股灾有联系。今年4月份后,中国股市发力猛冲,股民基本只要冲进去,就有钱攒,因为股市在不断上涨,报纸上 不断爆出北京大妈拿出大量现金购股,攒了多少多少,有的甚至借钱炒股,反正是炒股成为最能攒钱的行业,只要有钱投进去,就能攒到钱,而且利润丰厚,据说有 做生意直接投股,当时盈利就能攒回几年的生意利润,据说有人干脆不上班,在家炒股,反正比上班强很多了。

本来股市从去年的两千一二的水平, 拉到年末三千三四的水平。就我们从专业的角度来看,已经是超涨了,后期也就最多是区间震荡的水平了。谁也不料想,它就呼啦啦地涨起来,而且是越涨越高,大 有要破当年六千的光景。市场的解析是,因大宗商品疲软,市场资金缺少可投资的地方,因此一起涌向股市,导致股市上涨。最后迫使政府也不得不出手救市,外界 看来,今年的股市救市一个乱字。猛涨之后,接下来开始猛跌,机构采用的依然是打散的方法,其实从战略上看,有点诱敌深入后,然后狠狠打击。

等到6-7月份时候,股市已经是哀鸿片野,亏声一片。稍微炒点股的基本也砸了个几十万在里面。金融市场的杆杆原则,导致其呈倍数增减,盈利速度远大于做实 业,有些企业只要有闲散的资金,有时也投到股票市场上,以谋取一定的盈利。本来作为投资理财手段的一种,未尝不可。或者投资一些长线前景较好的项目或者企 业,也未尝不可。如果只是做短期投资,纯碎为了投机,看到股市在涨,就一味地跟风进入炒一把,失手的概率较大,一旦失手,导致不得不割肉强行平仓,则损失 就大了。

纵观雨润及双汇,唐人神这几家企业,无不例外的是行业不景气。因生猪价格上涨,成本提高,且开工率下降,导致利润下降,本来想到股市中捞一把,结果反倒失了一把米,导致资金陷入困境,资金链出现问题,有断裂的风险。

逐利性是资本及企业的天性,本来无可厚非,但要评估风险和收益之间的关系,如果风险大于收益,即使收益再大,也要放弃。

企业拿着自家股票当质押进行炒股,结果股票下跌,如果企业拿不出资金,则证券公司只能通过强行平仓,卖出企业原始股,也就是说一旦企业质押的股票被强行平 仓,如果股票的数量足够大的话,可能导致企业股东易主,整个企业结构及名称都可能改变,实际就是这个企业不存在,成为另外一个企业,甚至不存在了。

一周阅读排行