2012年的时候,当时的大成还处于业绩巅峰的状态,其光芒覆盖了整个饲料行业。而如今,时隔3年,大成再一次成为焦点,却已经是大厦将倾的时候。

从大成生化历年来的表现来看主要分为以下几个阶段:1994-2000成立初期;2、2001年-2004年上市初期;2005年-2011年快速扩张;2012年-目前逐步衰落。其中,2011年可以看作是大成集体由盛转衰的转折点。在2011年的时候,大成生化科技总收入为144.3亿,净利润为13亿港元。而目前的情况是,2014年底净利润亏损33亿港元,2015年上半年净利润亏损9.7亿港元,并且,大门外还堵着众多的农民在讨要8000万元血汗钱。

冰冻三尺,非一日之寒。据本网的添加剂分析师王欢表示,去年开始,大成部分工厂就已经开始陆续停产,一直到今年8月份几乎全部停掉。今年初开始,长春地区的农民因为长春大成拖欠玉米款多次与大成沟通未果。一直到今年9月份,经济之声关注此事,连发几篇文章之后大成陷入经营困境才被行业内外所关注。关于大成的衰落,众人无不惋惜。感慨之余,认真分析一下大成倒下的原因,并且能从中得到启示或者惊醒或更为重要。

大成的业务主要有:玉米提炼产品(玉米淀粉、蛋白粉、玉米油)、以玉米为原料之生化产品(甜味剂、生物化工醇、氨基酸)、生物产品(牛肉等)。其中氨基酸业务占比达到40%以上,而赖氨酸又是重中之重,因此下文我们将以赖氨酸价格作为参考。

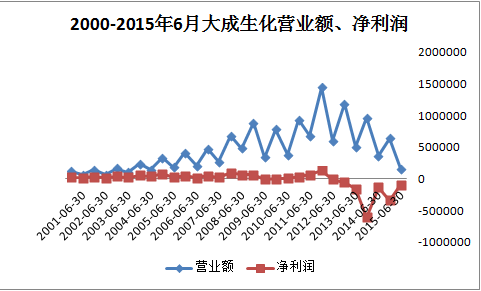

图1 2000-2015年6月大成生化营业额、净利润 单位:万港元

从图1中可以看出,自2001年上市之后大成的收入逐步增长,在2006年之后增长明显,2011年达到顶峰,为144.3亿港元。在此之后,营业额逐年下降,2015年中的时候,营业额为15.8亿港元,相比2014年下降了56%。

净利润在2011年达到13亿港元之后,第二年(2013年)便亏损了接近1亿,之后更是每况愈下,2014年底亏损已经达到33亿港元。

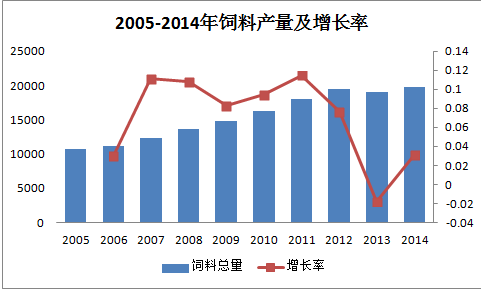

收入以及净利润的变化,与大成之间在2005年之后进行产能扩张是相对应的。只是大肆的扩张,只给大成带来了昙花一现的繁荣。一方面是2011年、2012年这两年全国饲料产量的增长,另一方面是来自于赖氨酸价格的高涨,在这两方面共同推动大成业绩达到顶峰。

图2 2005-2014年饲料产量及增长率

从上图可以看出,饲料产量在2010年—2012年期间增长较快。

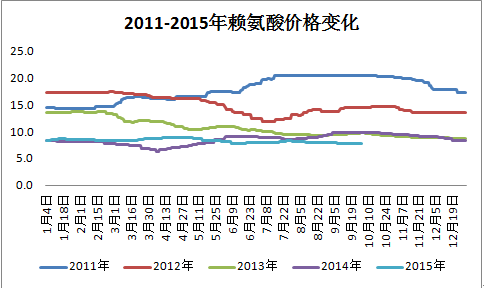

图3 2011-2015年赖氨酸价格变化 单元:元/公斤

2011年的赖氨酸价格为近五年来最高水平,达到了20元/公斤。而98.5%的赖氨酸成本在10-11元左右,2011年的赖氨酸市场可以说是暴利。也正是在2011年尝到了甜头,大成在2012年的氨基酸产能从2011年的60万吨扩张至80万吨。

而之后的价格却进入低迷状态,在大成的报告中,对于业绩下滑,解释得最多的便是饲料产量下降,赖氨酸需求不好。的确,近两年生猪、家禽市场不断遭遇各种疫情、食品安全事件,并且进入产业结构调整阶段,这很大程度上抑制了饲料,乃至上游原料、添加剂的需求。但是,反过来,为什么类似大成这么庞大的企业,没能及时把握市场的变化以做出调整,反而越陷越深呢?

这个时候,我们不得不说的就是大成的管理了。

我们的标题是天灾还是人祸,如果说市场的变化是天灾,那么管理上问题便被理解为人祸。有市场人士表示,在徐周文先生逝世之后,大成集团的管理便进入一种失控的状态。据《中国经营报》了解,徐周文病逝后,3年之内大成已经换了三任总经理,但均未能改善大成向下的业绩。就公司总人数来看,2014年底公布的为5900人,总体变化不大。

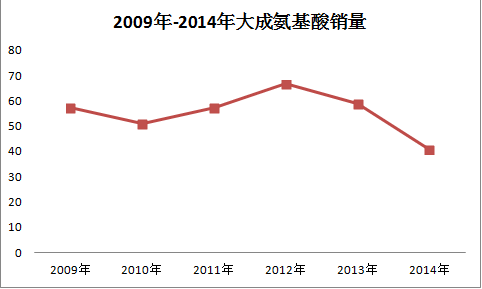

2012年之后,氨基酸销量连续下降。

图4 2009-2014年大成氨基酸销量 单位:万公吨

2012年氨基酸销量达到65万吨历史最高点,之后便逐年减少,2014年销量已经下降至34万吨,仅仅为2012年的一半。

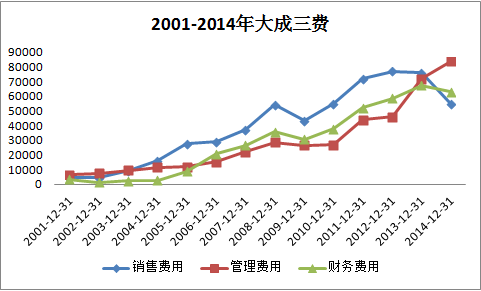

图5 2001年-2014年大成三费 单位:万港元

如果说行业不景气,那么大多数公司都会控制内部费用以节省开支,而大成显然并不是这么做的。从上图中可以看出,2001年上市之后,大成的三项费用逐年增加。尽管在2011年之后赖氨酸市场进入弱势状态,其业绩下滑,但大成的三费仍旧是增加的。特别是管理费用,在2013年净利润亏损60亿港元的时候,管理费用却增长了56%。很显然,2013年巨亏,并没有让大成的管理层们意识到什么。

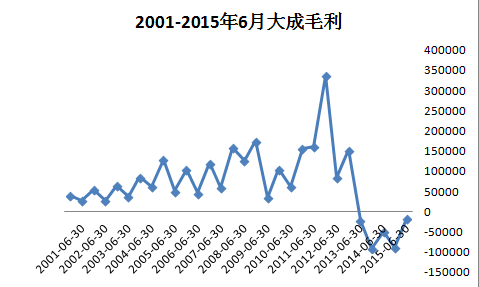

图6 2001-2015年6月大成毛利

在2011年之后,大成的毛利可谓急转直下,在2013年大成的毛利便进入负值。其氨基酸产品主要有98、65、70(2013年上市)含量赖氨酸,外加1万吨的苏氨酸。据静书了解,在2011年之后,大成很少有新产品问世,并且在希杰这样的竞争对手积极寻找转型出路的时候,大成依然维持其固有的产品结构。

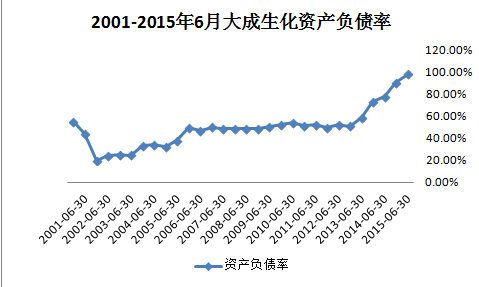

图7 2001-2015年大成资产负债率

在2013年之前,大成的资产负债率一直维持在50%左右的水平。而在2013年之后负债率愈发增加,一直到2015年上半年债台高筑,已经达到98.17%。

并且,其经营活动产生的现金流量净额、 融资活动产生的现金流量净额均已经是负值,种种指标均显示,大成的经营已经陷入困境。

除了大成自身对形势的误判,以及其管理层的失误,还有一个来自于整个行业的原因。在2011年赖氨酸暴涨之后,不仅仅是大成,还有梅花、成福等企业进入疯狂扩张的阶段。据慧通数据显示,2006年到2014年,我国赖氨酸需求从38万吨上涨至70万吨,而全国的产量已经达到110万吨。特别是2011年之后,欧洲地区经济危机蔓延,出口受阻。以大成为首的赖氨酸生产企业被陷入自己挖的坑里。原本,大家都奢望着依靠扩充份额将对手挤出市场之外。而结局是,整个行业全线亏损,全都乱了套。

大成的悲剧不仅仅是一个企业的悲剧,而是一个行业疯狂之后的代价。

一周阅读排行