【导语】近期蛋价与苗价均小幅上涨,供需差缓慢减少,后期供应压力或稍缓,业者补栏仍持观望态度,价格中长线存上涨趋势。

近期全国鸡蛋价格维持低价位水平,截至3月18日,全国主产区鸡蛋日均价3.17元/斤,较3月初涨幅5.67%,较上月同期涨幅4.62%,较去年同期微涨0.32%。鸡蛋市场供应量仍相对充足,2月底全国产蛋鸡存栏量为13.5亿只,环比增幅0.60%,同比增幅3.37%。3月份出栏老鸡一般,去产能速度偏慢,供应仍较为充足。其中市场以大码鸡蛋为主,中小码鸡蛋供应量普遍偏少。需求量普遍一般,前期受学校开学拉动,部分市场走货适当加快,但多数时间缺乏节假日因素刺激需求,需求量增长缓慢。整体而言,目前鸡蛋市场暂处供需僵持阶段,鸡蛋价格维持低位调整。

目前市场处于春季补栏期,蛋鸡苗价格有上涨趋势,3月第三周全国蛋鸡苗均价涨至3.80元/斤,各产区高低价差较大,苗价较上月同期涨幅14.46%,同比跌幅11.21%。养殖单位补栏计划受盈利预期影响较大,目前市场规模化养殖企业多维持正常补栏计划,少数企业补栏积极性略有提高,中小规模养殖单位补栏意向多数一般,持谨慎观望态度,规模场与散户间的补栏差异造成了产区鸡苗价格差异偏大的局面。供需方面而言,目前全国鸡苗供应量基本正常,需求量呈现稳中微增的特点,供需矛盾稍有缓解,推动鸡苗价格小幅上涨。

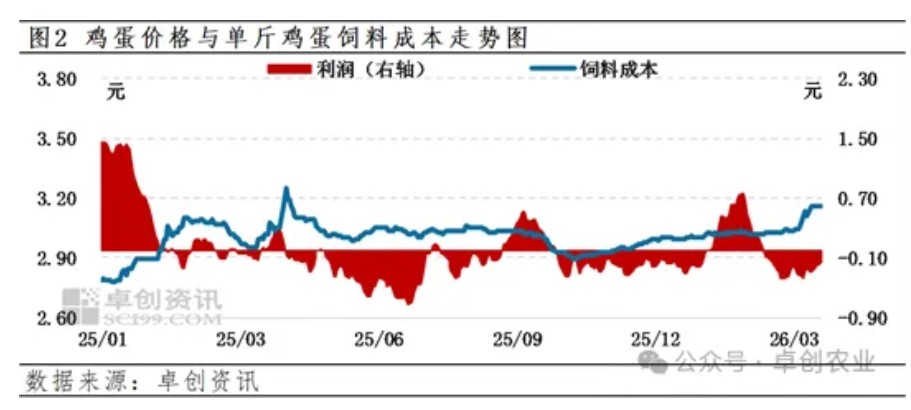

而受鸡蛋价格低位调整、饲料原料价格上涨的共同影响,蛋鸡养殖利润不佳,3月份暂处小幅亏损阶段。截至3月18日,单斤鸡蛋日度毛利润为-0.19元,3月月均毛利润为-0.27元,较2月月均毛利润降低0.23元,较去年同期降低0.31元。蛋鸡养殖暂处亏损阶段,且后期蛋价上涨趋势不明朗,养殖单位饲养积极性较为保守。

未来6个月全国鸡蛋价格或呈现“跌-涨-跌-涨”的走势。供应方面,根据前期鸡苗销量推算,3-6月份全国出栏老鸡数量或多于新开产蛋鸡数量,因此存栏量有减少趋势,或逐步降低至13.20亿只左右,7-8月份新开产蛋鸡数量或略多于出栏老鸡数量,存栏量或微幅增加至13.22亿只左右。而7-8月份受高温天气影响,蛋鸡产蛋率或略有降低。综合来看,未来6个月全国鸡蛋产量或缓慢减少,但幅度不大,仍有一定供应压力。

需求方面,3月需求量或呈现恢复性增加趋势,4-5月份鸡蛋市场需求或受节日影响而小幅波动。6月各地温度陆续升高,为降低因高温高湿天气而产生的质量问题,终端多按需采购,随销随采,鸡蛋需求量或继续下探,7-8月虽有中秋需求提振,但受存栏下降及高温天气影响,需求量好转有限。

综合来看,未来6个月全国鸡蛋市场供应量小幅减少,需求量有增加可能,3、4、5、7、8月均有上涨可能,6月份受初夏影响或短暂下跌,全国鸡蛋价格或长期维持在3.00-3.50元/斤的水平,8月中后期有再涨可能。

一周阅读排行