上周国内饲企节前备货对豆粕的提振作用已经得到充分的体现,其中期价主力合约最高点到了2471,本周主要是震荡整理。临近春节,随着油厂陆续开始停机放假,节前饲企备货也逐渐进入尾声,春节前豆粕难再出现上扬行情,预期将以弱势震荡为主,节后会有新的影响因素出现,对行情造成或多或空的刺激。近期豆粕供需大环境基本可以定性了,多空因素的影响都比较弱,难以带来大的行情走势,饲企备货会使豆粕价格坚挺一段时间,但备货一旦结束豆粕将重回跌势。短期豆粕供应端的主要关注点有三个:美豆出口销售、南美的天气和巴西大豆的运输,需求端主要还是饲企备货情况。

大豆供需平衡还要许久

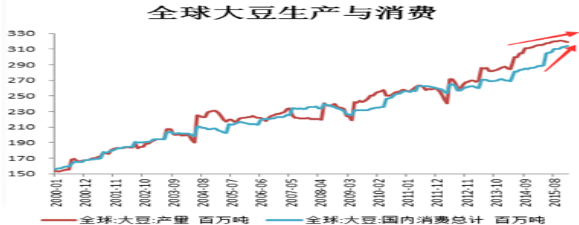

机械化程度的提高和种植成本的降低使农户更积极的种植大豆,大豆种植面积和产量逐年增加。从美国农业部报告的数据来看,全球大豆产量从2013/14年度开始大幅增加,CBOT美豆和国内豆粕分别在2014年3月和5月达到高点后开始慢慢熊路。本年度大豆产量继续增加,奠定了豆类价格继续低迷的基调,但产量虽然上涨,上涨幅度却已经有所降低了,且产量增加的同时需求也在增加,尤其是2015年,2015年全球大豆消费增幅超出预期,达到8174.05万吨,较2014年增加14.48%。豆类可能已经走过最低点,全球大豆供需正在走向平衡状态。在供大于需到供需平衡的过程中,还需要考虑另一个问题,大豆需求中豆粕消费的增加,一部分是来自价格降低后对其他品种的替代,供需平衡的过程中豆粕价格自然会上涨,价格上涨后替代必然下降,豆粕的需求量就会下降,但展望后市,供需平衡的路还要走很久。

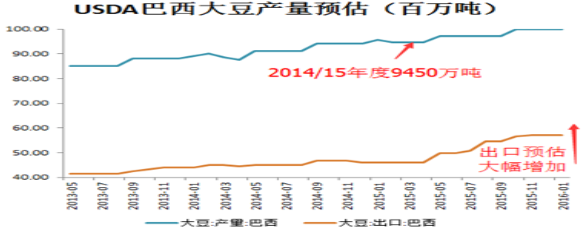

2015/16年度巴西大豆产量将创新高

2015/16年度巴西大豆目前是市场最主要的关注点,从播种至今炒作话题不断,估计从现在到3、4月份集中上市,也不会风平浪静。

本年度巴西大豆产量依旧颇丰,虽然生长期内出现了诸多不利的天气,但由于种植面积巨大,部分地区的减产难以撼动创历史新高的地位。美国农业部数据显示,上年度巴西大豆产量9450万吨,笔者对部分分析机构对本年度巴西大豆产量最新的预估数据进行了整理:USDA 1月份月度供需报告预估本年度巴西大豆产量1亿吨;福斯通公司(FCStone)预测数据下调100万吨,预计巴西大豆产量为9780万吨,约合35.9亿蒲式耳,远远低于最初预期1亿吨;Safras预计巴西大豆产量9980万吨,上月预测为10040万吨;Agroconsult预计巴西大豆产量9920万吨,10月预估1.006亿吨,各分析机构对本年度巴西大豆的产量预估虽然有所下降,但依旧在9700万吨以上。图中还给出了巴西大豆三年来的出口情况,2015年USDA月度供需报告屡次提升巴西大豆出口量,展现出来的是竞争优势,巴西大豆和美国大豆的蛋白含量没有明显区别,但是价格却要低很多,这也获得了更多国际买家的青睐,正所谓几家欢喜几家愁,巴西大豆出口的增加无疑挤占了美豆的国际市场,也造成了本年度美豆销售不振的现状。

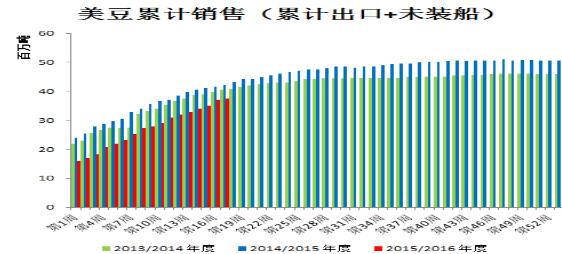

美豆最新出口销售继续转好

1月22日美国农业部公布了最新的出口销售数据,数据周期为1月8日至1月14日。下图为本年度美豆的累计销售情况:

USDA数据显示,美豆2014/15年度产量1.0801亿吨,2015/16年度产量1.0695亿吨,两个年度大豆产量没有太大差别,这就为我们进行两个年度数据的对比提供了很好的前提。上图中红色柱体为本年度累计销售数据,蓝色柱体为上年度累计销售数据,可以很明显的看到,本年度美豆销售从一开始就大幅低于去年,后期缓慢追赶,但至今仍比上年度落后约400万吨的销售量。就当周数据而言,最新数据显示,美豆当周净销售985126吨,同比增加686.94%,环比降低12.62%,销售至中国717864吨,同比增加103.20%,环比降低7.40%;当周出口1575087吨,同比降低3.48%,环比增加16.85%,出口至中国1024465吨,同比降低10.87%,环比增加54.81%。从当周出口销售数据可以看到,美豆当周销售量较上年度大幅增加,出口量大体相当。美豆销售转好已经维持了3个周左右,预期2月份之前美豆销售都会比上年度好。究其原因,又要回到巴西大豆上去,巴西因为近期多雨,大豆收割延误,前期预售的1、2月份订单不可避免的出现了延期交货的现象,至少延期15-20天,而这段时间恰好是中国饲企备货阶段,对大豆的需求较为急迫,等不到巴西大豆只好提高收购成本转买美豆,鉴于此情况,可以预期美豆下一期的出口销售数据也会较好。

国内饲企节前备货进入尾声

饲企备货提振了豆粕现货行情,连盘豆粕期货价格也因此走出前期震荡的格局,一度上涨到2460以上,但我们不得不说之后豆粕将再次进入震荡期。目前部分油厂豆粕现货售罄,开机率也维持在高位,但饲企备货已经进入尾声,大部分的饲企都已经基本完成了节前备货,备货量大都在20天到25天之间,且本周已经开始有油厂停机放假了,原因有二:饲企备货量减少和缺豆被迫停机。现在距离春节还有不到两个周的时间,从本周末开始大部分油厂要进入停机放假阶段,这也预示着豆粕节前难有行情了,震荡在所难免。据了解,油厂开机时间在2月15日左右,鉴于饲企备货量在20-25天,预期元宵节前还会有一轮补货, 另外1、2月份大豆到港量估计会减少,豆粕供需短期偏紧,为未来豆粕价格提供支撑。

后期行情展望

笔者预计春节前连盘豆粕将维持震荡行情,震荡区间2420-2450,节后还要具体分析,但不出意外的话,将会继续弱势震荡,待到3月份巴西大豆集中上市之后,豆粕有望将重回跌势。

一周阅读排行