根据研究部统计,2016年2月,本月春节假日氛围浓厚,市场购销逐步停滞。行情方面,受春节长假影响,农户售粮速度下降,部分基层粮点停收,玉米供应减少,加工企业大多在过年库存备完后进入休假状态,国内玉米市场整体购销活动仍十分清淡,整体行情维持弱势震荡行情,全国现货均价月环比下跌37.67元/吨,跌幅为1.96%。

一,供应市场—新粮上市逐渐减少

本月东北产区临储进度已经接近上年的收购总量,当地粮源快速减少,各地所剩余粮有限,假日效应使种植户售粮进程开始放缓,市场贸易购销热情趋于平淡。此外受月内普遍大幅降温降雪天气影响,路面运输受阻基层地趴粮的上量也受影响,上量较为零星。从基层市场表现及临储收购情况来看,黑龙江、辽宁两地售粮进度最快,种植户余粮不多,上量开始显现乏力;吉林、内蒙古两地售粮进度较黑、辽地区偏慢,是后期市场及临储上量的主力军。根据有关部门监测显示,截至本月底黑龙江农户售粮进度达到87%,吉林农户售粮进度74%,辽宁农户售粮进度88%,内蒙古农户售粮进度73%。

本月受产区基层购销整体清淡以及局地暴雪等恶劣天气影响,玉米集港数量明显减少,北方港口多数企业停收,仅个别企业尚在收购,市场寡淡运行,到货量降至低点。北方四港玉米库存共计253.6万吨,较上月底减少0.4万吨。

本月华北产区随着天气转好玉米上市量恢复性增加,但是种植户陆续准备过年,外出售粮活动逐渐减少。春节后市场节日氛围依然浓厚,局部地区出现暴雪降温天气,交通运输受阻延迟部分种植户外出售粮时间,玉米上量有限。根据有关部门监测显示,截至本月底华北地区农户售粮进度达到60%。其中,河北农户售粮进度为55%,山东为65%,河南为62%。

南方港口仍有船期陆续抵港,库存相对充足,其中蛇口港玉米库存合计38万吨左右,但是华北与东北玉米港口销售价差在100元/吨附近,华北玉米中河北与河南粮毒素问题也日益突出,市场缺乏优质东北玉米供应。销区市场粮源供给较为充裕,主要以华北、西北粮源到货为主,本地跨省移库玉米的轮换也在开展。

二,需求市场—下游需求疲软:

最新数据显示2016年1月生猪存栏以及能繁母猪存栏再创新低,同比去年下跌7.7%,但是猪粮比价高达8.93,创近些年高峰。养殖户在生猪价格处于高位时并没有大规模补栏,过低的存栏率反映出市场并不看好今年的生猪消费,自然对玉米价格也难以形成利好。当然在如此诱人的利润下,不排除部分农户春季集中补栏,但是仔猪大约出栏一般需要6-8个月,若此时补栏,对玉米价格的利好最快也需要到2016年中后期才能显现,因此今年上半年玉米消费转暖比较困难。其次,从王米深加工来看,春节假期已过,深加工产品进入消费淡季,在前期高开工率情况下,王米深加工产品库存压力逐渐凸显,下游需求疲软会持续压制玉米的需求。

东北地区春节前企业及贸易商都处于观望态势,停收贸易商数量有所增加,在收贸易商收购心态谨慎,观望情绪加重,饲料企业与贸易商处库存均处低位,基层购销整体清淡。春节长假后东北深加工企业继续处于休假状态,恢复收购的深加工企业处到货量少。临储方面,因为春节假期原因最新一期收储进度有所减缓,2月25日,东北临储玉米累计入库量为8575万吨,其中内蒙古1554.7万吨、辽宁710.5万吨、吉林2470.7万吨、黑龙江3839.2万吨。

本月初北方港口靠岸船期较多,港口装船速度相对正常,广东、大连玉米价差仍不大,北粮南运利润较小。中旬起因港口价格偏高贸易利润出现倒挂,大量华北玉米到货冲击港口行情,贸易商发运南方较为困难的情况下,多家企业下调收购价格,且出现较多停收现象,装运数量也有所下滑。

华北产区市场对后市心态普遍悲观,企业过年库存已经备完,收购以日用为主,通过降价调节收购节奏,贸易商陆续停收;随着春节假期收尾,市场陆续有零星贸易商开始收购,深加工企业部分减产停工,陆续有少部分饲料企业开工,但企业以消耗节前库存为主,尚未开始收购,市场购销基本停滞。

由于华北玉米毒素问题,终端饲企采购价格优势突出的高粱及大麦,玉米成交趋于清淡,春节后南方饲料厂有补库需求,南方港口优质玉米需求偏强,不过由于市场对国储玉米低价轮仍有期待,港口玉米日出货相对有限。月初销区备库多已进入尾声,市场购销转淡,贸易商处库存较足,饲料企业玉米原料库存较上月有所上升,但企业采购心态偏空,大型饲料企业库存水平略有增加,而中小型饲料企业库存水平变化不大。个别企业看好节后行情,库存水平备至较高水平。节后玉米购销停滞,有少数贸易发运情况。饲养企业备货库存仍在消耗中,节前集中出栏及畜禽产品价格的再度下调抑制养殖户补栏积极性,加工企业原料生产采购计划当中但实际订单规模较小。

三,进出口

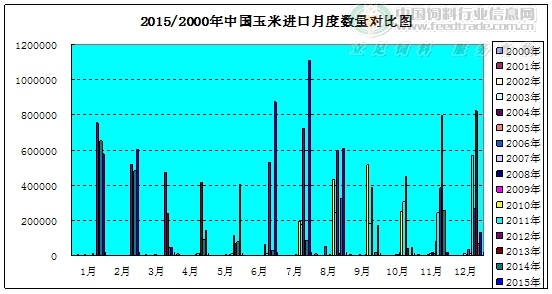

海关数据显示,1月份中国仅进口玉米7,986吨,比上年同期同比下降98.62%。其中来自老挝3091吨,俄罗斯2013吨,缅甸1611吨,美国1271吨。中国将开启临储陈粮定向销售去库存的步伐,预计后期进口玉米的数量仍将减少。

图表:2016/2000年中国玉米进口月度数量对比图(单位:吨)

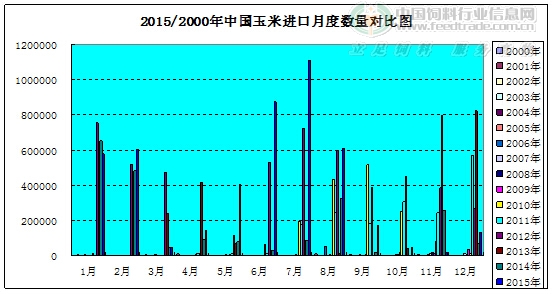

2016年1月份,我国出口玉米玉米39吨,同比减少79.2%;2015年中国全年累计出口玉米11110吨,同比减少44.6%。

图表:2016/2000年中国玉米出口月度数量对比图(单位:吨)

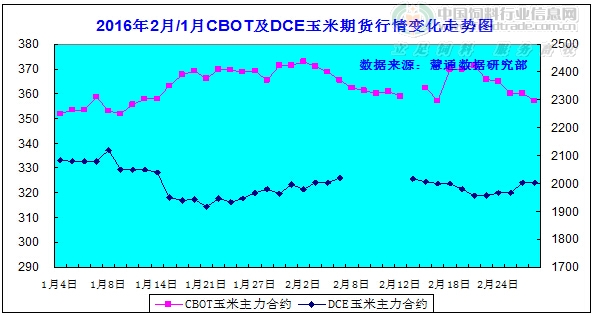

四,行情状况—期现货走势:相近

本月CBOT期货价格宽幅震荡,截止2月29日,3月合约价格比一月前下跌18.50美分/蒲式耳,报收353.50美分/蒲式耳;国内现货整体中幅下调,全国现货均价月环比下跌37.67元/吨。

1,期货行情:

美国玉米期货市场宽幅震荡走势,主要是阿根廷玉米产量预期上调、国农户加快玉米销售步伐、今年美国玉米播种面积预期会增加、投资基金获利了结和技术性卖盘、乙醇库存增加、美。原油下跌、美元走强等因素给盘面打压,投资者回补空头带动市场走坚、投资者出脱空头头寸、技术性买盘和投资者空头回补等因素提振期货价格。截止2月29日,3月合约价格比一月前下跌18.50美分/蒲式耳,报收353.50美分/蒲式耳。

本月大连玉米期价阶段性走低,截至2月29日大连玉米1609合约收于1551元/吨,较上月末下跌124元/吨。玉米期价仍将继续受临储收购支撑,但是受节后市场及政策粮源冲击市场的预期影响,陈粮出库将加大供应压力,玉米期价逐渐走弱。

图表:2016年2月/ 1月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

2,现货行情:

东北产区农户售粮进程开始放缓,市场贸易购销热情亦趋于平淡,价格稳中偏软;华北产区售粮进度偏慢,种植户出售压力大,且定向销售传闻打压,企业收购价格持续下跌;受河北低价玉米倒流以及广东港价格走低打压,北方港口价格中幅走软;南方港口库存相对充足,走货低位,成交价中幅走软;销区市场粮源供给宽松,企业采购心态偏空,成交有限,行情整体偏弱态势。据慧通农牧信息资讯的统计,全国现货均价月环比下跌1.96%。

图表:2016年2月中国玉米现货市场全国均价变化(单位:元/吨)

图表:2016年2月中国玉米月度价格走势图(单位:元/吨)

建议:

市场供应整体宽松,但用粮企业库存充裕,需求不旺,加之定向销售具体政策暂未出台,企业及贸易商观望态度较浓,预计短期内玉米市场或将维持趋弱走势。由于国储玉米库存高企,未来去库存压力巨大,且临储政策将改为直补方式,超期临储玉米定向销售工作也将在3月分启动,这一系列都表明“去库存化、价格市场化”政策基调已基本明朗,未来政策粮源释放,或对国内玉米市场整体形成压制,从远期来看玉米价格将呈承压下跌走势,中间或伴随阶段性反弹行情。

一周阅读排行