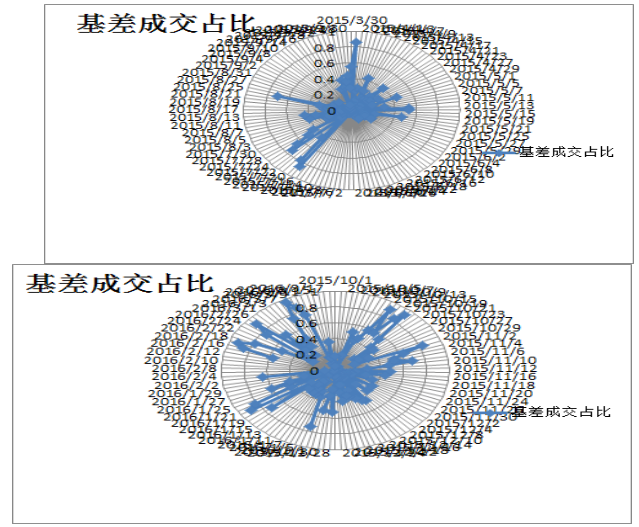

为了使对比更加清晰明了,笔者将这段时间的豆粕基差成交占比分成两段,以两种雷达图体现出来,即2015年3月30日至9月30日雷达图,2015年10月8日至2016年3月18日雷达图,如下图:

从上图可以看出,随着时间的流逝,当日豆粕现货成交中,基差成交所占比重正在逐步增加,有成为未来市场成交主流的趋势,从豆粕产业链上看,造成这种情况的出现是由于市场间博弈的缘故,即油厂与大豆供应商之间的博弈以及油厂与下游需求方的博弈所致。

在此之前,笔者想先阐述一下2014年国内豆粕的大致行情,上半年时豆粕为上涨行情,并且传言美豆产量可能会减少,因此油厂在有利可图的背景下预订了大量美豆,下游贸易商亦跟随此趋势预订了大量豆粕合同,并且由于市场行情明朗,做套保油厂很少。然而世事难料,美豆下半年开始暴跌,国内豆粕期现货随后暴跌,由于油厂订的是高价大豆,厂商订的是高价豆粕,当时市场一片哀嚎,洗船、胀库、停机、违约等现象层出不穷,直接导致了一些实力较弱的油厂和厂商退出市场。

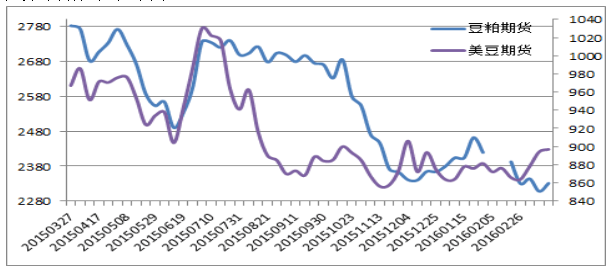

痛定思痛,又因为豆粕进入下跌行情,进入2015年之后油厂开始做套保,即首先在CBOT上锁定未来某一月的成本,同时根据连豆粕的价格制定相应月份的基差销售,这的做理论上只是赚了加工费,但好处十分明显,因为大部分风险转移至下游,油厂再也不用担心会出现巨额亏损,只需担心大豆是否准时到港,或者是否会因为下游走货缓慢而胀库即可,这样基本上是稳赚不赔,不过这样也导致了一个现象改变,即连豆粕不再只是跟美豆联动,现货影响微乎其微,而是受美豆、国内现货双重影响,这一点从去年美豆和连豆粕的走势可以看出,如下图:

对于厂商来说,现货价格是由期货价格和下游需求相互影响所决定的,虽然此前可以通过一口价与油厂共担风险,但这一做法相对死板,可操作空间有限,也显待不够灵活,与之相比,基差更加灵活和方便,并且如果对某一时期的行情不确定,还可以通过分批点价以保证成本,尽可能的降低市场风险。

说了这么多,只是想说明一点,即由于基差成交的比例不断增加,豆粕产业链由以前的油厂、厂商共担风险变为现阶段油厂以套保为主,厂商承担主要风险的模式。或许有人会说,这是现在是买方市场的原因,但笔者要说纵使以后变为卖方市场,油厂也可以通过提高基础价格的方式实现稳定、稳健的套保盈利。在此背景下,对于下游厂商来说,机遇是成本基本上掌握在自己手里,只要操作得当,无论是上涨还是下跌行情,完全可以稳定盈利。笔者认为挑战就是不要再墨守成规,而应该好好接触和学习新的基差操作方法,一旦有所得,挑战不就变成机遇了么!

一周阅读排行