2016年8月第2周中国养殖及饲料原料市场周度分析报告

在2016年8月第2周(8月8日-8月14日总第33周),全国高温天气在农历“立秋”之后略有消退,但畜禽水产品市场消费依旧清淡,主要畜禽产品周度均价环比涨跌互现,综合均价环比略跌。猪价在经历了短暂的小幅回涨后再次转跌;夏季生产淡季,全国鸡蛋价格全面开启上涨模式,周度均价环比大幅上涨,淘汰蛋毛鸡价格整体适度走强;肉禽产品中,白羽肉毛鸡、肉毛鸭价格稳中震荡偏弱,肉鸡苗价格延续上涨走势,肉鸭苗价格稳中略弱,肉种蛋价格小涨为主;普通常规淡水鱼产品价格小幅走跌;反刍产品行情,生鲜液态奶价格持稳,牛羊肉批零价均继续小幅走弱。

在饲料原料及添加剂行情方面,本周国内主要饲料原料供应充足,需求继续缓慢增长。行情方面,本周国内大部分主要饲料原料及小料添加剂行周度均价环比延续下跌,除小麦、豆粕、鱼粉、苏氨酸行情环比延续上周偏强上涨外,其余大部分产品周度均价环比都呈下跌态势。豆粕行情在本周因美豆出口强势刺激止跌转升。但由于利多支撑不足,并未能实现提振其他蛋白原料共同走强。

一,养殖市场发展概况:

1,养殖市场发展总体状况:

在2016年8月第2周(8月8日-8月14日总第33周),天气炎热,市场消费清淡,主要畜禽产品周度均价环比涨跌互现。目前终端需求依旧低迷,猪价在经历短暂的小幅回涨后再次转跌;鸡蛋价格全面开启上涨模式,周度均价较上周大幅上涨,淘汰蛋毛鸡价格整体适度走强;肉禽产品中,白羽肉毛鸡、肉毛鸭价格稳中震荡偏弱,肉鸡苗价格延续上涨走势,肉鸭苗价格稳中略弱,肉种蛋价格小涨为主;普通常规淡水鱼产品价格小幅走跌;反刍产品行情,生鲜液态奶价格持稳,牛羊肉批零价均继续小幅走弱。

生猪价格方面,本周出栏毛猪周度均价环比上涨,但从时间节点上的分布看,本周周末猪价回涨幅度开始放缓,东北三省猪价仍在18元/公斤以下徘徊。目前全国猪价呈现南高北低态势,北方地区猪价多以稳为主,涨幅不及南方,南北价差被进一步拉大。受高温天气影响,生猪调运成本上升,远距离调运困难,短期内外省猪源不会对南方猪价造成太大冲击。但屠宰企业继续压价收购,北方地区猪价涨势不佳,限制全国猪价整体涨幅。加之目前终端市场需求并无好转,本周周五开始全国猪价再次转跌。仔猪方面,猪价自5月末开始调整以来,经历了6月份的持续走跌,到目前养殖户的补栏积极性已经明显下降,加上仔猪的供应量总体增加,仔猪价格出现了持续小幅下调。

蛋禽市场上,从上周六(8月6日)开始,全国主要地区鸡蛋价格开始全面开启上涨模式,各地内销走货普遍加快,外销也逐渐好转,经销商收货积极性倍增。且经过上周末两日的快速涨价周,在本周一时主产区蛋价全面突破3元/斤,其中山东、江苏及河南蛋价领涨全国。在后半周,蛋价涨幅缩小,局地高价区蛋价逐渐回调趋稳。淘汰蛋毛鸡方面,本周局部地区收购报价小幅上涨,周度均价呈震荡偏强走势为主。

肉禽市场上,本周白羽肉毛鸡价格随出栏量变动而震荡运行。前半周肉毛鸡价格并未跟随上周末的上涨行情,而是掉头向下开始小幅下跌,原因主要在于毛鸡出栏量有所增加。后半周,受屠宰场鸡肉产品走货速度好转提振,肉毛鸡价格跌幅减小,整体保持弱稳态势。本周肉鸡苗价格呈小幅下滑走势,但周度均价仍保持上涨。前半周因种鸡场继续试探性上调鸡苗价格,在本周三之前鸡苗价格延续上周的上涨行情;周三开始苗价止涨回落,且各地价差较大,主要是因本周肉毛鸡价格震荡偏弱影响补栏,加之目前鸡苗产量仍呈增长态势,对鸡苗行情形成利空。肉鸭方面,本周白羽肉毛鸭价格止涨,周度均价呈稳中震荡偏弱格局,且鸭苗报价跟随毛鸭价格适度走弱。

水产养殖方面,本周淡水鱼价格较上周全面下调。市场淡水鱼供应量回升,加之因今年淡水鱼产品价格猛涨,而海鲜价格明显回落,又正处大量上市时期,部分居民消费向海鲜转移,导致淡水鱼价格高位回落。

反刍市场方面,目前原奶供应总体依旧充足,但终端消费市场仍显低迷,生鲜液态奶价格整体持稳为主;牛羊肉方面,目前牛羊肉消费处于淡季阶段,牛羊肉产品批零价均延续小幅下跌走势。

2,市场价格动态:

生猪价格方面,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第33周出栏商品大猪价格环比上涨,其中出栏外三元大猪周度均价18.82元/公斤,环比上涨2.15%,同比上涨0.90%;出栏内三元大猪周度均价18.46元/公斤,环比上涨1.99%,同比上涨0.79%;出栏土杂大猪周度均价18.03元/公斤,环比上涨1.83%,同比上涨0.93%;外三元、内三元及土杂猪周度加权均价18.61元/公斤,环比上涨2.06%,同比上涨0.87%;仔猪周度均价46.82元/公斤,环比下跌1.18%,同比上涨37.26%。

家禽产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第33周全国商品鸡蛋周度均价3.53元/公斤,环比上涨10.28%,同比下跌17.82%;淘汰蛋鸡周度均价8.94元/公斤,环比上涨0.49%,同比下跌13.07%;出栏白羽肉毛鸡出场周度批发均价8.16元/公斤,环比下跌1.37%,同比上涨1.37%;白羽肉鸡苗出场周度均价2.89元/羽,环比上涨9.46%,同比上涨52.95%;白羽肉毛鸭出场批发周度均价7.37元/公斤,环比下跌0.40%,同比下跌6.25%;白羽肉鸭苗出场批发周度均价3.34元/羽,环比下跌0.46%,同比上涨40.11%;肉种蛋市场周度价格1.80元/枚,环比上涨13.74%,同比上涨107.77%。

水产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第33周全国鲤鱼周度均价11.68元/公斤,环比下跌0.68%,同比下跌11.92%;鲫鱼周度均价18.62元/公斤,环比下跌0.69%,同比上涨22.66%;草鱼周度均价13.22元/公斤,环比下跌0.30%,同比上涨6.10%;白鲢周度均价6.72元/公斤,环比下跌0.30%,同比下跌7.05%;花鲢周度均价12.06元/公斤,环比下跌0.25%,同比下跌5.49%。

反刍产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第33周全国生鲜液态奶周度均价3.39元/公斤,环比持稳,同比下跌0.59%;牛肉批发周度均价52.61元/公斤,环比下跌0.15%,同比下跌1.77%;牛肉零售周度均价61.75元/公斤,环比下跌0.18%,同比下跌1.52%;羊肉批发周度均价43.72元/公斤,环比下跌0.95%,同比下跌9.28%;羊肉零售周度均价54.84元/公斤,环比下跌0.20%,同比下跌8.57%。

图表:2016年8月第2周(总第33周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

二,主要饲料原料及添加剂市场行情概述:

1,市场发展总体状况:

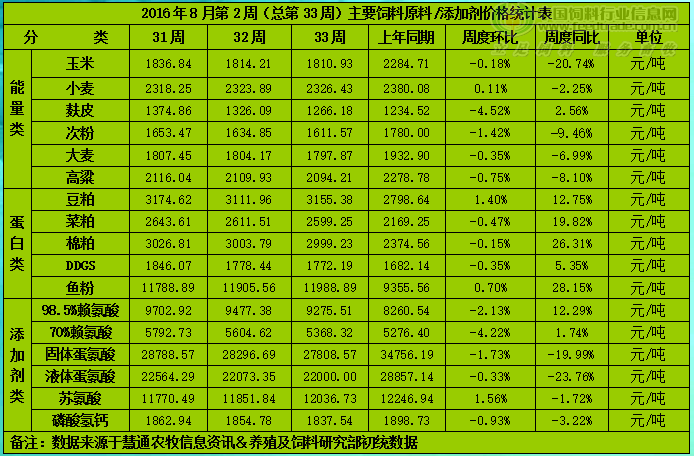

2016年8月第2周(8月8日-8月14日总第33周),本周国内主要饲料原料供应充足,需求继续缓慢增长。行情方面,本周国内大部分主要饲料原料及小料添加剂行周度均价环比延续下跌,除小麦、豆粕、鱼粉、苏氨酸行情环比延续上周偏强上涨外,其余大部分产品周度均价环比都呈下跌态势。豆粕行情在本周因美豆出口强势刺激止跌转升。但由于利多支撑不足,并未能实现提振其他蛋白原料共同走强。

能量原料方面,1)玉米市场上,本周玉米行情继续走弱。政策玉米持续供应,市场流通粮源充裕,同时早春玉米大量上市。加工企业普遍随采随用,南方新季玉米数量还不多且品质偏差,短期内对市场行情的压制作用有限,临储拍卖价格仍继续左右市场行情走向,本周玉米价格以震荡偏弱运行为主;2)小麦方面,本周国内小麦收购价格延续偏强走势。在今年小麦品质整体下降情况下,政府为了鼓励种植户种植信心托市收购力度不断加大,促进小麦收购进度快于去年同期,价格也因而持续偏强;3)麸皮及次粉方面,本周国内麸皮行情继续下跌,虽然立秋节气已过,但南方多地高温不退,天气不利于麸皮存储,大多供货企业仍选择积极出货。同时玉米行情持续走软、养殖终端需求疲软等利空因素继续拖累麸皮市场行情;次粉方面,本周国内次粉行情延续偏弱走势,虽然供应紧张趋势仍未改善,但是终端需求也表现不佳,次粉行情难改弱势格局。

蛋白原料方面,1)大豆豆粕市场上,本周国内豆粕现货行情止跌反弹。美国农业部多次公布民间出口商大量大豆出口交易,本周上半周期价延续上周末反弹势头,表现强劲,但美国农业部供需报告预期利空以及周五晚最终公布的报告实现预期利空,下半周美豆期价承压下滑。受美豆盘面持续走强带动,豆粕市场信心有所增强,工厂提价。而行情止跌反弹也刺激了终端逢低买货,从而进一步提振行情。不过,国内供需基本面并未改善、加之周五报告预期利空,豆粕现货行情涨幅有限;2)杂粕方面,本周豆粕行情止跌反弹对菜、棉粕提振作用有限,港口菜粕行情周初有所上涨,但市场信心不足,周度均价未能改变偏弱震荡行情的格局走向;本周棉粕行情主流企稳略偏弱,棉粕供应进入最严重的青黄不接时期,除了山东、新疆主产区少有工厂、贸易商还有零星货源以外,其余产区工厂基本都已经全部清仓,等待新棉籽上市收购、加工;3)鱼粉方面,本周国内鱼粉行情延续偏强走势,秘鲁鱼粉厂商在库存低位运行的情况下,挺价情绪继续显强。但国内由于受到前期台风的影响,大部终端饲料企业对于批量补库并不积极,令成交市场表现平淡,部分持货商成交则存在一定的议价空间。

氨基酸市场上,1)本周国内赖氨酸稳中续跌,国内玉米行情延续偏弱走势,成本面拖累赖氨酸市场行情。但夏季例行检修令厂家大多停产或减产,开工不足致使赖氨酸产量下降,同时本周国内豆粕行情止跌反弹等都给赖氨酸市场带来些许利好,令其行情跌势相对平缓;2)蛋氨酸方面,本周国内蛋氨酸行情延续走弱,虽然本周南京安迪苏液蛋工厂出现事故暂停生产、暂停销售,希杰厂家也暂停报价,但终端市场无明显好转,饲料企业采购情绪依旧低迷,蛋氨酸市场行情仍未改变弱势行情。

2,市场价格动态:

根据慧通农牧信息资讯﹠养殖及饲料研究部的初统数据显示,本周国内主要饲料原料供应充足,需求继续缓慢增长。行情方面,本周国内大部分主要饲料原料及小料添加剂行周度均价环比延续下跌,除小麦、豆粕、鱼粉、苏氨酸行情环比延续上周偏强上涨外,其余大部分产品周度均价环比都呈下跌态势。豆粕行情在本周因美豆出口强势刺激止跌转升。但由于利多支撑不足,并未能实现提振其他蛋白原料共同走强。

图表:2016年8月第2周(总第33周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

三,行业新闻:

1,11日农业部公布了7月份生猪猪存栏数据:7月份能繁母猪存栏环比下降0.2%,同比下降3.2%;生猪存栏环比下降0.1%,同比下降2.4%。

2,江西正邦公布2016年半年度业绩报告:上半年公司营业收入86.94亿元,同比增1.13%,归属于上市公司股东的净利润6.10亿元,同比增22681%。饲料销量242.37万吨,其中,猪料销量为105.73万吨,饲料总体毛利率为8.25%。

3,仙坛股份发布上半年业绩报告,称报告期内,公司实现营业收入9.45亿元,同比增长4.53%,实现归属于上市公司股东的净利润7638.26万元,同比增长788.80%;基本每股收益由0.06元增长至0.48元,同比增长700%。仙坛股份认为,造成利润大幅上涨的原因,主要系今年上半年饲料原料价格同比大幅下降,导致商品代肉鸡饲养成本降低,鸡肉产品价格逐步回升所致。公司预计1-9月实现归属于上市公司股东的净利润12650万元至13350万元,同比增长784.52%至833.46%。

4,雏鹰农牧发布2016年上半年业绩报告:报告期内公司实现营业收入4.54亿元,同比上涨126.32%;属于上市公司股东的净利润为4.54亿元,对比去年同期上涨8694.1%;对于业绩大涨的原因,雏鹰农牧表示主要因2016年尤其是二季度,生猪销售价格持续高位运行,公司养殖业务盈利水平与上年同期相比上升幅度较大,公司综合利润水平高于预期。雏鹰农牧表示,预计1-9月实现归属于上市公司股东的净利润7-7.5亿元,同比增长560.76%至607.95%。

5,外媒报道称法国8月9日再次发生1例高致病性禽流感,预计法国复关时间将最早推后至2017年2季度,晚于此前市场预期,并可能继续推迟。

四,后期市场预测:

1,养殖市场:

生猪方面,根据农业部11日公布数据显示,7月份能繁母猪及生猪存栏环比均有所下降,但目前除生猪存栏偏紧、中秋节消费即将来临之外,生猪市场并无更多利好提振,短期反弹力度不足,以震荡调整为主,这也是经济发展低迷期居民消费对猪价高企的一个正常反应。我们预计,8月下旬后受学校开学及中秋节节前消费等利好提振,猪价将有望适度走强,后期在国庆节前,猪价将总体上弱稳为主,这个预测暂时不改变。

蛋禽市场上,距离中秋节日仅1月时间,食品加工企业将在8月上旬及中旬前期完成中秋节备货,农贸市场及超市备货也将在8月下旬开始。预计8月末到9月初之间,鸡蛋价格整体偏强,蛋价将继续稳中适度上涨为主。9月中旬以后,鸡蛋价格下跌的风险将逐步聚集。淘汰蛋鸡方面,目前淘汰蛋鸡在数量上依旧偏低,预计后期淘汰蛋毛鸡价格仍有上行空间。

肉禽养殖市场上,7月下旬8月上中旬期间,肉禽养殖量总体上呈增长态势。8月中下旬到9月初,市场将进入中秋节节前备货阶段。预计8月中旬到9月初之间,肉毛鸡及肉毛鸭价格将适度上涨为主。肉鸡苗方面,后市鸡苗价格走势主要跟随肉毛鸡价格走势而动,但总体上偏强的可能性更大。肉鸭苗方面,预计近期价格偏弱运行的可能性大。

水产养殖市场上,时间进入8月份,全国第二茬主要常规水产品处于生长阶段,淡水鱼供应总体将略显偏紧,预计8月下旬开始普通淡水鱼产品价格上涨的几率偏高。

2,饲料原料及添加剂市场:

8月份,中国主要饲料原料及添加剂产品供应总体充足,养殖及饲料需求市场增长乏力,预计8月份全国主要饲料原料及添加剂产品价格环比将总体上呈震荡下跌态势:

1)玉米方面,陈粮将继续大量供应市场,南方新季玉米逐步上市,市场供应充足,而深加工企业在八月期间对玉米消费量难有明显增加,需求方面弱势延续,供大于求局面继续压制市场价格。主要供应主体为政策粮及南方新季春玉米,但受政策粮外流放缓及南方新季春玉米质量所限,短期内玉米价格得到支撑,尤其是企业优质粮源采购难度较大。因此,在第四季度的新季玉米大量上市之前,预计价格下跌幅度有限,并且不排除区域市场出现阶段性短时走强的行情出现。

2)小麦市场上,随着后期国家托市收购工作继续推进,市场上的优质小麦货源将进一步减少,这可能是促进价格继续走强的最大动力。我们认为后期食品级小麦价格总体趋势上呈现出缓慢爬升状态,中长期继续偏强运行的格局暂时不会改变。在饲用麦方面,随着饲用麦使用量越来越大,市场流通数量将逐步减少,预计8月份饲用小麦价格将适度偏强。

3)麸皮及次粉市场上,由于小麦受政府托市收购政策不断加大利好提振,其收购价格持续缓慢上行,面粉企业收购成本增加,且当前多数面粉企业开工仍未明显好转,麸皮成本走高、供应仍偏紧。另外,在近期行情持续下跌后,麸皮行情进一步下跌或将有望减缓,但因7月份麸皮涨幅过大,加上玉米行情继续下跌,因此麸皮行情回涨的几率小、继续缓慢回落可能性较大,而次粉则保持稳定略有涨跌。

4)豆粕市场上,虽然本周国内豆粕现货行情止跌反弹,但国内基本面利空未改,加之周五美国农业部报告实现预期利空,豆粕现货行情短期反弹或终结;不过,由于美豆单产、产量丰收早在预料之中,市场已经提前消化了大多数利空,而美豆出口大幅调高,导致陈豆库存低于预期,削减了因美豆丰产担忧情绪,因此我们预计短期美豆期价将以频繁震荡为主。美国农业部将陈豆预估上调至5116万吨,除去此前装船数据,意味着未来四周每周需要装97万吨大豆,这个数据远远高于去年同期四周平均装船30多万吨的水平。如果最终装船数据不及美国农业部预估,那么后期供需数据仍需要调整;而天气上看,9月上旬前天气若继续保持良好,美豆将继续下跌,国内豆粕现货行情难以乐观。一旦丰产规模被确定,豆粕现货还将扩大下跌,目前保持随用随买、轻仓操作。

5)菜粕市场上,8月份国内水产养殖业预计将进入全年最旺盛季节,华南地区二次投苗已经在7月下旬展开,利好菜粕市场总体需求。但由于豆粕行情走势堪忧,若美天气持续良好,豆粕后市行情不容乐观,因此菜粕很难走出独立上涨行情,预计8月份整体走弱格局很难改变。

6)棉粕市场上,在9月份新棉粕零星上市前,国内棉粕供应紧张趋势难以改变,市场行情理论上总体将继续维持稳定为主。但由于我们预计后期豆粕行情不乐观,加上在8月底9月上旬前,预计还将有棉粕持货厂商降价清仓抛售可能,因此棉粕行情面临很大的压力。在豆粕价格出现明显走跌的情况下,棉粕很难独善其身,预计8月下旬前,棉粕总体上以稳定为主,之后行情则以走跌的可能性更大。

7)鱼粉方面,受各种极端天气影响,本年度鱼粉需求并没有出现明显的旺季特征,市场发展总体上表现得有些不温不火。目前规模饲料企业采购鱼粉较为谨慎,多以消耗现有库存为主,而小型饲料企业则多以随用随买为主,港口成交欠佳。本周国内港口鱼粉销售价格依旧处于相对高位,预计近期进口鱼粉价格以保持稳定偏强为主。

8)氨基酸市场上,随着玉米价格持续走跌,赖氨酸成本下降,加之国内养殖需求增长不足,我们预计后期赖氨酸行情继续以稳中偏弱为主;因夏季厂家停产检修,赖氨酸短期产出有限,将为行情提供支撑,整个8月份赖氨酸行情以区间偏弱为主。蛋氨酸方面,目前供需平衡,供应略显充足,缺乏上涨理由的支撑,预计8月份行情将继续以弱势稳定为主,有阶段性走强的机会存在。

一周阅读排行