2016年第52周(12月19月-12月25日)本周国内豆粕现货市场行情降温,尤其是此前涨幅剧烈的地区跌幅明显,其余地区降幅或相对谨慎或较稳定,周度均价环比小幅上涨。美豆期价连续大跌是硬伤,12月份美国农业部供需报告不温不火,市场在不断消化丰产纪录事实,但阿根廷和巴西干旱地区迎来连续降雨利好提振南美豆前景,引发资金在年前卖出大豆,与此同时美联储加息,美元上涨,更进一步利空大豆等农作物市场行情,导致近来美豆期价连跌不止。国内豆粕现货市场上,尽管春节前供应紧张趋势并未缓解,并且在山东、河南等地因雾霾天气工厂被限制开工,从而进一步影响豆粕供应量,但豆粕行情在经历了较长时间的持续上涨,目前已经涨至高位,终端市场对高价追涨也相对转为谨慎,尤其是后期远期基差合同明显较低,也进一步影响了终端对当前高价的追捧,此前涨幅剧烈的地区行情回落较为明显,但周度均价环比仍呈小幅上涨趋势。具体分析如下:

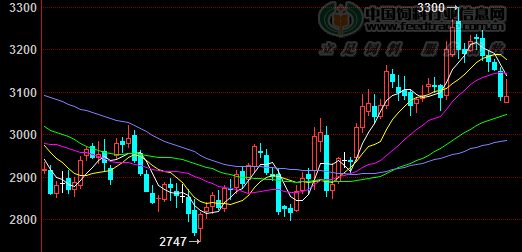

图表:2016年12月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)

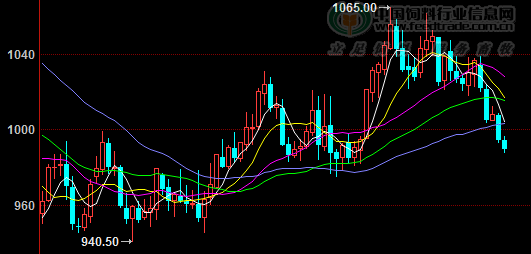

图表:2016年12月DCE豆粕期货1701合约走势图(单位:元/吨)

二、市场分析

国内外期货行情

本周,美豆期价连续大跌是硬伤,12月份美国农业部供需报告不温不火,市场在不断消化丰产纪录事实,但阿根廷和巴西干旱地区迎来连续降雨利好提振南美豆前景,引发资金在年前卖出大豆,与此同时美联储加息,美元上涨,更进一步利空大豆等农作物市场行情,导致近来美豆期价连跌不止。截止到本周末收盘,美豆期货报收于999美分/蒲式耳,下跌37.75美分,跌幅3.63%。

本周,国内大连豆粕周度大跌,随着雾霾好转,环保监察宽松,开机率提升。基本面国内库存短缺,大豆到港保持高位。截至本周末,连粕1705报收于2803元/吨,较上周2909元/吨下跌106元,跌幅3.64%。

现货行情及成交

本周国内豆粕现货行情周度均价仍小幅上涨,根据中国饲料行业信息网慧通农牧资讯数据显示,第52周全国豆粕周度均价3538元/吨,环比上涨10元/吨,涨幅0.28%。美豆期价连续大跌是硬伤,12月份美国农业部供需报告不温不火,市场在不断消化丰产纪录事实,但阿根廷和巴西干旱地区迎来连续降雨利好提振南美豆前景,引发资金在年前卖出大豆,与此同时美联储加息,美元上涨,更进一步利空大豆等农作物市场行情,导致近来美豆期价连跌不止。国内豆粕现货市场上,尽管春节前供应紧张趋势并未缓解,并且在山东、河南等地因雾霾天气工厂被限制开工,从而进一步影响豆粕供应量,但豆粕行情在经历了较长时间的持续上涨,目前已经涨至高位,终端市场对高价追涨也相对转为谨慎,尤其是后期远期基差合同明显较低,也进一步影响了终端对当前高价的追捧,此前涨幅剧烈的地区行情回落较为明显,但周度均价环比仍呈小幅上涨趋势。

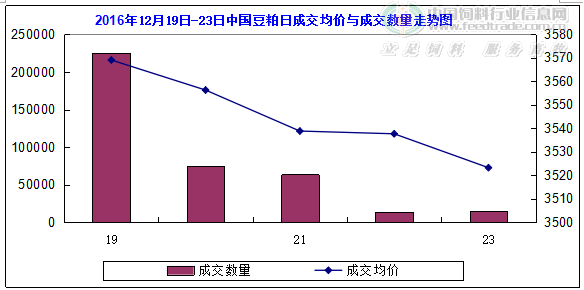

本周国内豆粕现货成交巨幅下降,根据中国饲料行业信息网慧通农牧资讯数据显示,本周国内豆粕成交39万吨,较上周成交120万吨下降81万吨,明显低于正常周度成交55万吨水平。这是较长时间以来周度成交量大幅下降,豆粕行情的剧烈下滑是导致终端市场采购观望的关键所在。此外,经历了较长时间的采购备货后,大多春节前背后已经大半,距离春节还有一个月时间,暂停观望现象增加。

图表:2016年第52/51周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3656 | 3671 | -16 | -0.43% |

| 大连市 | 蛋白43% | 3576 | 3591 | -16 | -0.44% | |

| 沈阳市 | 蛋白43% | 3583 | 3580 | 3 | 0.08% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3293 | 3359 | -66 | -1.96% |

| 天津港 | 蛋白43% | 3617 | 3623 | -6 | -0.16% | |

| 北京市 | 蛋白43% | 3480 | 3480 | 0 | 0.00% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3293 | 3389 | -96 | -2.82% |

| 龙口港 | 蛋白43% | 3514 | 3450 | 64 | 1.86% | |

| 博兴市 | 蛋白43% | 3479 | 3409 | 70 | 2.05% | |

| 济宁市 | 蛋白43% | 3561 | 3480 | 81 | 2.34% | |

| 日照港 | 蛋白43% | 3450 | 3457 | -7 | -0.21% | |

| 青岛港 | 蛋白43% | 3486 | 3429 | 57 | 1.67% | |

| 临沂市 | 蛋白43% | 3556 | 3534 | 21 | 0.61% | |

| 南京市 | 蛋白43% | 3450 | 3450 | 0 | 0.00% | |

| 泰兴市 | 蛋白43% | 3480 | 3480 | 0 | 0.00% | |

| 南通港 | 蛋白43% | 3400 | 3400 | 0 | 0.00% | |

| 连云港 | 蛋白43% | 3359 | 3410 | -51 | -1.51% | |

| 张家港 | 蛋白43% | 3470 | 3470 | 0 | 0.00% | |

| 镇江市 | 蛋白43% | 3450 | 3450 | 0 | 0.00% | |

| 宁波港 | 蛋白43% | 3450 | 3450 | 0 | 0.00% | |

| 芜湖市 | 蛋白43% | 3380 | 3383 | -3 | -0.08% | |

| 福州港 | 蛋白43% | 3754 | 3629 | 126 | 3.46% | |

| 漳州 | 蛋白43% | 3737 | 3629 | 109 | 2.99% | |

| 厦门 | 蛋白43% | 3737 | 3659 | 79 | 2.15% | |

| 泉州港 | 蛋白43% | 3827 | 3711 | 116 | 3.12% | |

| 郑州市 | 蛋白43% | 3669 | 3600 | 69 | 1.90% | |

| 周口市 | 蛋白43% | 3333 | 3433 | -100 | -2.91% | |

| 开封市 | 蛋白43% | 3560 | 3577 | -17 | -0.48% | |

| 岳阳市 | 蛋白43% | 3410 | 3410 | 0 | 0.00% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3650 | 3631 | 19 | 0.51% |

| 东莞市 | 蛋白43% | 3600 | 3594 | 6 | 0.16% | |

| 湛江港 | 蛋白43% | 3547 | 3557 | -10 | -0.28% | |

| 钦州港 | 蛋白43% | 3673 | 3636 | 37 | 1.02% | |

| 北海市 | 蛋白43% | 3524 | 3516 | 9 | 0.24% | |

| 防城港 | 蛋白43% | 3600 | 3686 | -86 | -2.33% | |

| 西南片区 | 成都市 | 蛋白43% | 3600 | 3593 | 7 | 0.20% |

| 眉山市 | 蛋白43% | 3550 | 3550 | 0 | 0.00% | |

| 重庆市 | 蛋白43% | 3500 | 3500 | 0 | 0.00% | |

| 西北片区 | 西安市 | 蛋白43% | 3730 | 3750 | -20 | -0.53% |

| 合计 | 3538 | 3528 | 10 | 0.28% |

备注:1,数据来源于中国饲料行业信息网慧通数据

2,数据以主产区出厂/出库价为主

图表:2016年12月19-23日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据

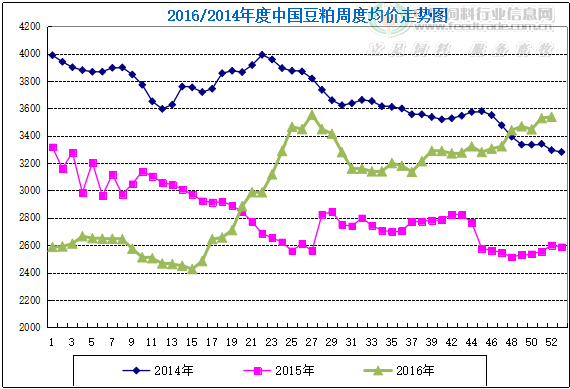

图表:2016/14年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据

油厂方面

第52周,国内油厂开机率下降,根据中国饲料行业信息网慧通数据调查显示,本周全国油厂开机率为55.25%,环比下降1%;而全国大豆压榨量为170万吨,环比下降1.1%。导致油厂开机率下降的主要原因是,因环保问题导致广东、江西、湖北等部分地区油厂开工不正常。不过,目前大豆压榨利润丰厚,油厂开机积极性高,只要大豆到港就积极开机生产,因此总体上看全国油厂整体开机仍处于高位。

供应方面

截止12月23日,国内主要港口的大豆库存量约在658万吨,去年同期库存为620万吨,本月累计到港667万吨。海关总署数据显示,中国11月到港在784万吨左右,12月船期最新预报到港量在900万吨。

需求方面

本周猪价小幅震荡调整。目前北方需求高峰尚未到来,而南方部分地区腊肉制作需求回落,加之养殖户多选择冬至前后出栏生猪,市场猪源增加,屠宰企业压价意愿增强,但受天气影响,部分地区生猪出栏及调运受阻,加之元旦临近,市场鲜销需求略有增加,猪价震荡调整,后期随消费需求逐渐步入高峰期,而生猪出栏也同时增加,市场供需博弈将愈加激烈,猪价上涨空间也将越来越小,建议养殖户逢高分批出栏生猪。

本周全国鸡蛋价格呈稳中趋弱走势,但由于跌前基数较高,周度均价环比仍上涨。近期全国多地出现雾霾天气,影响鸡蛋运输受阻,多地货源稍有积压,同时当前货源供应相对稳定,高价区上涨压力增大,蛋商采购有所谨慎,市场备货力度显不足,其中主产区山东、河南等地偏弱调整,主销区北京蛋价小幅下滑。中期看,随着元旦、春节临近,鸡蛋消费将逐步增加,预计后市蛋价有望适度偏强运行。

本周淘汰蛋毛鸡价格小幅走跌。近期蛋价走势相对偏弱,养殖户淘汰心理增强,市场淘汰老鸡增多,局部地区出现提前淘汰趋势,其中山西、河南等部分地区淘汰鸡价格小幅回落,预计后市淘汰蛋毛鸡价格继续偏弱调整为主。

本周白羽肉毛鸡价格继续稳中震荡调整为主。原因在于受自身价格相对低位,肉毛鸡价格有回归需求等利好因素支撑,其价格理论上有看涨机会。但由于短期内需求恢复依旧有限,仍在一定程度上抑制着肉毛鸡价格的上涨空间。在供需博弈情况下,预计后市肉毛鸡价格或将延续震荡走势。

本周白羽肉鸡苗继续停报。为规避春节前后(2016年腊月二十五-2017年正月初六)屠宰场放假,种鸡场前期已进行停孵,目前鸡苗进入停苗状态,以停孵9-16天为主,亦有个别厂停孵5天,或20天左右。

三,最后展望

从后市看,美豆盘面仍处于弱势,南美天气偏旱,但近来降雨缓解行情,短期暂无拉尼娜消息;而巴西豆开始逐步收割上市,与美豆的竞争将正式拉开帷幕。国内豆粕现货市场上,盘面的弱势无疑增加了市场压力,但在经历了近期行情连续下挫后,且年前终端市场仍有备货需求以及油厂年前仍无供应压力下,春节前豆粕行情的看跌仍需谨慎,本网建议年前尚未备货的企业抓住时机逢低补库,在1月上旬期间豆粕行情仍存在适度回涨可能。但鉴于养殖淡季、南美丰产等压力,年前终端备货量建议沿海节后7-10天为宜,中西部1-15天为佳。

一周阅读排行