2018上半年蛋鸡市场现状成因

一、鲜蛋市场

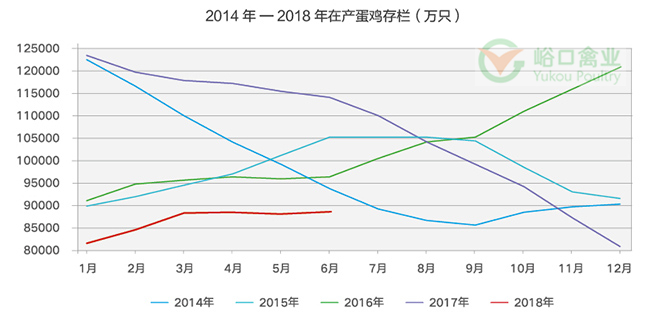

在市场经济条件下,鲜蛋的价格主要是由供求关系来决定的。在排除非正常死淘、早淘、延养、换羽等因素影响的前提下,2014年1月份至2018年6月份的在产商品代蛋鸡存栏数量(理论值)如下。

1、行业周期导致供给总体减少

由于2016年8月份至2017年7月份连续12个月的补栏数量超低(8.69亿只),致使2018年1—6月份全国在产商品代蛋鸡月均存栏(理论值)只有8.63亿只,创近五年来的历史同期最低。较去年同期的11.80亿只,减少了3.17亿只,降幅达到26.9%。即使考虑延养及换羽等因素,今年上半年的实际存栏同比去年也会有较大幅度的下降,鲜蛋供给同比明显减少。

2、市场行为导致节后供给增加

2017年8月份以后,因在产蛋鸡存栏急速下降,导致蛋价持续高位运行,2017年8月至2018年2月间的月均斤蛋盈利达到1.14元/斤。受高额盈利的影响,导致一部分超龄老鸡留到了春节以后。

3、季节假日影响鲜蛋需求

春节是我国最重要的传统节日,通常节前的鲜蛋备货需求都比较旺盛,这是1—2月份蛋价高的主要原因。而春节后的3—7月份,通常是鲜蛋需求的淡季。

4、宏观环境影响鲜蛋需求

由于受国内外宏观环境的影响,当前我国正处于调结构、去产能的关键时期,地产开发项目有所减少,部分工厂开工率不足,在一定程度上会导致鲜蛋的团体性消费需求减少。

综上所述,上半年全国鲜蛋均价和斤蛋盈利还比较高,主要原因是在产蛋鸡存栏水平总体较低。1—2月份的蛋价高、盈利多,主要是因为供给少、需求多。3—6月份的蛋价和盈利之所以降幅较大,主要原因是供给有所增加和节后需求的大幅下降。

二、商雏市场

1、受持续盈利影响

自去年8月份以来,由于商品代蛋鸡场的持续盈利,资金相对充裕,信心有所恢复,导致今年上半年商雏补栏需求有所增加。

2、受前期补栏不足影响

如前所述,2016年8月份至2017年7月份全国商雏补栏数量严重不足,今年上半年商雏补栏与去年同期对比增幅明显,是因为去年同期补栏基数过低。

3、受环保政策影响

自去年以来,由于全国各地陆续出台了一系列禁养、限养措施,导致了一部分蛋鸡产能的直接退出。所以,今年上半年补栏数量虽然出现了恢复性的增长,但明显低于历年同期平均补栏水平。

后期蛋鸡市场预测

1、鲜蛋供给

由于自2016年8月至2017年7月间,商雏补栏数量持续偏低,在排除提前淘汰、换羽、延养、疫情等影响因素外,2018年7—12月份全国在产蛋鸡月均存栏只有9.484亿只(理论值),处于近5年历史同期较低水平,仅比2014年同期的8.867亿只高,比去年同期的9.599亿只,还略有减少。由于今年上半年的补栏强度明显偏低,所以下半年的在产蛋鸡存栏呈现了一般恢复性增长的趋势,远未达到业内普遍预期的水平。

2、鲜蛋需求

1)季节规律:根据近九年统计数据显示,上半年的蛋价系数为0.929,对鲜蛋的购买需求相对较弱。下半年的蛋价系数为1.071,对鲜蛋需求相对较强。

2)宏观环境:受国内外宏观经济环境和货币供应总体趋紧的影响,社会购买力水平总体偏弱。

3、其它影响

1)成本因素:玉米价格将呈缓慢增长趋势,国际贸易争端可能导致豆粕价格波动,后期饲料成本或将有所增加。

2)猪肉价格:猪肉与鸡蛋有一定的替代关系,今年猪周期进入下行通道,猪肉价格同比大幅下降,一定程度上会抑制蛋价增长。

4、鲜蛋市场总体判断

综合考虑在产蛋鸡存栏、季节规律、宏观环境、成本因素和替代品价格的影响,今年的蛋价除了受节假日影响导致的波动以外,上下半年会相对平稳,且能基本保持持续盈利的状态,全国商品蛋鸡养殖总体会处于较好的盈利水平,鲜蛋市场可能会介于“中年”与“大年”之间。

一周阅读排行