2021年2月19日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年2月19日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年2月19日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:节后消费下降 局部猪价跌破28元(2021年2月19日)

据数据统计,2021年2月19全国各省外三元猪均价为31.86元/公斤,较昨日下跌0.25元/公斤,较上周同期猪价(2月12日)下跌0.89元/公斤。

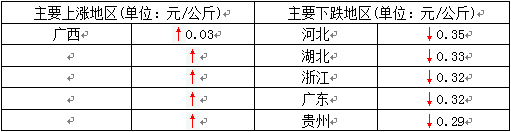

今日全国27省、直辖市范围内,共计1省份猪价上涨,26省份猪价下跌。全国最高价为广西,较昨日上涨0.03元/公斤于35.61元/公斤;全国最低价为黑龙江,较昨日下跌0.27元/公斤于28.75元/公斤。

今日部分地区猪价:四川16.6-16.9元/斤,河南15.3-15.6元/斤,江西17.0 -17.3元/斤,广东17.5-17.8元/斤,湖南16.8-17.1元/斤,山东14.7-15.0元/斤,湖北16.2-16.5元/斤,河北14.9-15.2元/斤,北京15.1-15.4元/斤,辽宁14.7-15.0元/斤。

今日猪价继续下跌,跌幅依旧明显,外三元均价跌破32元/公斤。北方大部分地区猪价跌至30元/公斤附近,部分省市均价已跌破30元/公斤,其中黑龙江生猪均价跌至28.75元/公斤,局部跌破28元,成为全国猪价最低的省份;南方大部分地区猪价在32到35元/公斤不等,仍高于北方地区。假期结束,屠宰企业陆续开工,生猪收售也逐渐恢复正常,但因节后消费下滑,市场需求进入阶段性疲软期,屠宰企业屠宰量不高,叠加受冬季生猪疫病影响,养殖户出栏积极性仍较高,市场供应相对充足,猪价持续明显走跌,预计近期猪价持续偏弱运行为主。

第8周周评:春节期间猪价小幅上涨 但临近假期结束猪价快速回落

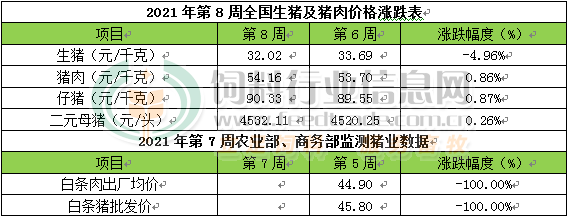

本周生猪价格为32.02元/千克,较上周下跌4.96%;猪肉价格为54.16元/千克,较上周上涨0.86%;仔猪价格90.33元/千克,较上周上涨0.87%;二元母猪价格为4532.11元/头,较上周上涨0.26%。

农业部监测数据显示,2月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价暂未公布;2月第2周商务部监测全国白条猪批发均价暂未公布。

备注:二元母猪由之前的55公斤标准更改为60公斤,价格有调整。

生猪价格:春节期间生猪价格上涨为主,不过在假期最后两天开始猪价大幅回调。

本周生猪价格持续下跌为主,吉林在14.90-15.20元/斤,较上周下跌0.96元/斤,辽宁在14.70-15.00元/斤,较上周下跌1.07元/公斤。北京在16.10-16.40元/斤,较上周下跌0.83元/斤。浙江在16.70-17.00元/斤,较上周下跌1.55元/公斤。新疆在14.30-14.60元/斤,较上周下跌1.03元/斤。四川跌至16.60-16.90元/斤,河北跌至14.90-15.20元/斤,山东跌至14.7-15.00元/斤,河南跌至15.30-15.60元/斤,广东跌至17.50-17.80元/斤。

猪肉价格:农业部、商务部监测2月第2周白条猪及白条肉批发价格暂未公布。假日期间,市场鲜销需求旺盛,猪肉价格上涨,但整体涨幅不大。

仔猪价格:农业农村部监测数据暂未公布。据本网统计本周三元仔猪价格涨至90.33元/千克,因年前部分地区非瘟疫情复发,生猪产能再度受创,仔猪供应有所收紧,局部地区有抢仔猪现象,仔猪价格出现小幅上涨。

猪粮比价:本周猪粮比为10.98,较上周下跌0.62。玉米价格为2.92元/公斤,较第6周上涨0.02元/公斤。本周自繁自养盈利1790.48元/头,较上周盈利下降196.71元。玉米方面:由于国内玉米供应紧张的局面依旧未改变,随着春节假期结束,复工复产逐步启动,预计中下旬玉米价格总体将继续维稳为主、适度偏强概率偏高。2月份主产区玉米月度均价环比继续上涨的概率极高;3月中下旬-4月份期间,玉米价格大概率继续偏强为主。

行情汇总:第7-8周生猪价格总体下跌为主,外三元均价跌破32元/公斤。节前受贸易商备货结束及屠宰企业停工影响,价格持续下跌。春节假日期间居民聚餐活动较去年的情况有所好转,宴请等增加,鲜销需求持续旺盛,猪价出现小幅上涨,但因屠宰企业已经停工放假,生猪市场整体呈现有价无市状态,市场以销售鲜肉为主。假期最后两天开始,务工人员开始陆续返回工作地,市场鲜销需求下降,猪价出现明显回调。假期结束后,屠宰企业陆续开工,生猪收购逐步恢复,但冬季疫情对市场影响持续,尤其近期部分地区非瘟再度复发,养殖户出栏积极性仍高,市场供应相对充足,猪价持续明显走跌。节后市场需求进入阶段性疲软期,叠加腌腊制品替代部分鲜肉消费,预计短期生猪价格将持续偏弱为主。

拐点难阻 破局可期 生猪产业链的新机遇

风口至,猪起飞。2018年以来,非洲猪瘟的不期而至促使国内生猪养殖行业开启了一轮罕见的高景气周期。猪企们赚的盆满钵满,资本市场则充当了造富机器的角色,牧原股份创始人秦英林家族成功跻身千亿俱乐部,在互联网大佬称雄的时代杀出重围,用实际行动告诉世人:养猪场里也能掘金。

高处不胜寒,风口终须退。既然是周期性波动,按照固有逻辑,高峰之后便将走向低谷,历史上的每一轮猪周期都难逃这一宿命。

那么,此论猪周期究竟走到了哪一阶段?更重要的,深挖生猪产业链之后,我们发现了一些不一样的风景。

【与其判断拐点,不如淡化周期】

按照传统的周期理论,量价关系决定了一轮周期所处的阶段和位置,猪周期亦是如此。量缩价涨预示着新一轮景气周期的开启,随后产能恢复,价格上涨;当到达供需平衡时,价格失去上涨动力,如果产能继续追加,那么价格将面临反转向下的局面,同时意味着行业进入下行阶段。

首创证券的研报数据显示,2020年,全国生猪均价达历史新高的33.97元/kg,日均价高点破38元/kg。造成生猪价格高居不下的原因,最重要的依然是供需格局。

2020年,国内的猪肉产量为4113万吨,而正常年份猪肉产量一般在5500万吨左右,也就是说2020年的猪肉缺口高达25.2%,供不应求的市场格局对生猪价格形成支撑。此外,粮食价格的大幅上涨使得饲料成本快速攀升,直接推动了生猪的价格。

存栏量是判断供需平衡点的一个重要标尺,国家统计局最新数据显示,截止到2020年末,全国生猪存栏40650万头,比上年末增加9610万头,同比增长31.0%,已经恢复到2017年末的92.1%。

与此同时,去年能繁殖母猪存栏比2019年末增长35.1%,也已恢复到2017年的91%,后续生猪产能将会加速释放。

因此,如果没有其他扰动因素,国内生猪养殖产业的拐点大概率将会在2021年出现。

知其然,更要知其所以然,过去猪周期的循环往复在很大程度上是国内散户养殖为主的模式衍生出的一种追涨杀跌现象。而现在,不管是政策推动还是行业内生的发展规律都在改变着这一趋势——散户逐步退出,养殖逐步趋向规模化已成大势所趋。

据统计,2017年,我国生猪养殖企业CR5仅为5.32%,2020年大幅增长至9.6%;而同期美国这一数据达到32.63%,预示着国内生猪养殖行业还有巨大的整合空间。

事实上,资本和成本这两大要素决定了市场份额向头部猪企集中是市场经济时代的一种必然。

在资本端,大型企业拥有足够的实力可以在每一轮高景气阶段迅速完成规模的扩张,充分享受行业的红利并且抢占市场。例如,要想达到年出栏超过5000头,那么公司的一次性投入就至少是2000万,但这是中小企业难以企及的。

在成本端,作为同质性较强的大宗农产品,产品差异化和品牌均无法构成一个养殖企业的核心竞争力,生猪养殖行业最大的护城河之一就是成本,而头部企业的规模化经营本身就会降低成本。

国信证券在最新研报中指出,如果未来生猪养殖行业的成本在16元/kg上下,那么以牧原股份为代表的头部优质企业能将成本降到行业最低,保守预计大概12元/kg。也就是说,一旦市场价格跌破中小养殖户的成本,那么头部企业依然有保持盈利的能力,自然可以拿到更多的市场份额。

此外还需注意的是,和其他部分头部猪企比,牧原股份可以实现行业最低成本的另一个重要原因是其采用“自繁自养”的养殖模式。相较于外购仔猪和委托养殖模式,“自繁自养”具备先天的成本优势。

数据显示,2020年外购养殖出栏生猪的年度平均盈利为1067.82元/头,而“自繁自养”的年度平均盈利可以达到2244.22元/头。

复盘欧盟1991年以来的历史猪价走势可知,伴随生猪产业规模化推进,欧盟的猪价波动呈现出收窄的现象。结合国内生猪产业的发展现状,随着散户的不断退出,行业的周期性波动或许也将收窄。

与此同时,国内生猪期货已经上市,猪企可以利用这一衍生工具提前锁定利润,具备交割资质的头部企业依然占据优势。

综合来看,随着产能的不断释放和饲料成本抬升,猪企利润空间压缩在所难免,但养殖行业集中度的提升有望助推头部企业实现“以量代价”。与其执著于判断拐点,不如弱化周期的理念,并寻找能够穿越周期的优质标的。

【饲料量价齐升,动保方兴未艾】

相较于生猪养殖行业面临一定的边际利润收缩风险,随着生猪存栏量的回升,养殖后周期中的饲料和动保却迎来边际改善的迹象。

作为一种刚性的需求,饲料在养殖成本中占比最高,大约可以达到50%-60%。从中国饲料工业协会公布的数据看,2020年以来,国内猪饲料行业整体呈现出量价齐升的局面。

对于饲料行业来说,“量”是较为重要的盈利决定因素,而“量”的大小又取决于生猪存栏的规模。2020年1—10月,国内猪饲料产量为6783万吨,同比增长5.4%,去年前10个月猪饲料累计产量已达到2017年和2018年同期的80%。随着生猪存栏量的继续增加,产量还将继续释放。

此外,工业饲料的普及率也在不断上升,从2015年的21%提升到2019年的67%,这也将推动饲料市场扩容。

进入2020年二季度后,在下游需求提振和粮食(主要是玉米和豆粕)价格攀升的双重因素推动下,国内猪饲料价格呈现单边上升的态势。

今年2月2号,国内猪饲料龙头新希望在互动平台表示,公司饲料价格会随着相关市场形势做出安排,近期个别区域已经有涨价举措。

养殖周期的复苏推动了饲料行业景气度的提升,而无抗政策的推出则引发了行业的结构化变革和洗牌。

从2020年7月1日开始,国内禁止在饲料中添加促生长类抗生素,养殖行业正式进入“无抗”时代。对饲料生产企业来说,放弃抗生素并不难,难的是如何针对养殖端的需求研发生产出高品质、营养精准配比并且对抗生素有替代性作用的新型饲料,行业的技术壁垒被快速拔高。

与养殖行业一样,饲料领域也呈现出市场向头部企业集中的趋势。根据中国饲料工业协会的统计数据,2019年,全国年产百万吨以上规模饲料企业有31家,占全国饲料总产量的比重已经过半,“无抗”政策的推出势必会加快这一进程。

作为国内饲料领域的龙头企业,新希望在2006年欧盟全面施行“饲料禁抗”之际就开启了“减抗、替抗”技术研究,并不断尝试在饲料中逐渐减少甚至停用药物,在业内率先推出了生物环保饲料系列产品和“6H”无抗综合解决方案。

如果说“无抗”政策搅动了饲料行业的格局,那么动物防疫法的修订则推动了动保行业的扩容。据悉,《中华人民共和国动物防疫法》已于2021年1月22日修订通过,自2021年5月1日起施行。

至此,动物防疫的方针由原来的“预防为主”调整为“预防为主,预防与控制、净化、消灭相结合”,推动动物疫病从有效控制向逐步净化消灭转变。

疫苗是防控动物疾病最有效的措施之一,也是动保行业最重要的分支。非洲猪瘟的爆发为整个行业敲响了警钟,随着存栏量的不断恢复,2020年的生猪疫苗全线反弹。

猪胃肠炎腹泻疫苗、猪细小病疫苗以及猪乙脑疫苗是能繁母猪进行免疫的主要疫苗品种。长江证券研报数据显示,2020年,猪胃肠炎腹泻疫苗的批签发数量达到419批,同比增长68%;猪细小病疫苗批签发数量达到288批,同比增长67%;猪乙脑疫苗批签发数量达到155批,同比增长131%。

伪狂犬和猪圆环疫苗是商品猪免疫的两大主要疫苗。2020年,伪狂犬疫苗的批签发数量达到1516批,同比增长87%;猪圆环疫苗的批签发数量达到1031批,同比增长52%。而作为动物疫苗领域第一大单品的口蹄疫疫苗在去年的批签发数量也达到572批,同比增长11%。

综合来看,涉及商品猪和能繁母猪的主要疫苗基本都在去年实现批签发数量的大幅度增长,而动物防疫法的修订为未来奠定了基调,动物疫苗行业有望发展成为“长坡赛道”。

此外,规模养殖企业发生疫病的风险系数与潜在损失更大,因此其疾病防范意识和投入的费用远高于普通散养户,每头的平均防疫费用比普通散养户高出大约20%-30%左右。随着行业集中度的提升,疫苗的普及率和市场空间都会得到提升。

从行业格局来看,动物疫苗行业并未形成一手遮天的垄断寡头,不同细分领域均有领军企业。生物股份(600201)是口蹄疫龙头,科前生物(688526)是伪狂犬疫苗领域龙头,也是国内少有的能同时提供猪伪狂犬病活疫苗和灭活疫苗的企业,永顺生物(839729)是猪瘟疫苗领域龙头,普莱柯(603566)则拥有业内领先的畜禽基因工程疫苗。

非洲猪瘟阴影再现 主产区折损已达30% 又一轮抢猪大战初露端倪

当问题中猪、小体重猪逐步处理完毕后,原本应在一季度末或二季度出栏的部分生猪已被提前出栏,或造成供应缺口出现,届时盈利或再度反弹。

据市场反馈,2021年以来,广东、新疆陆续报告发生非洲猪瘟疫情。全国母猪从北到南受损严重,尤其是河北、山东和河南等几个地区,母猪存栏量折损幅度至少在30%以上,严重地区甚至超过了50%。

集团猪场母猪淘汰加剧后,仔猪供应明显不足,在市场上开启了仔猪抢购大战。仔猪价格更是一涨再涨,目前14斤刚断奶仔猪的价格已经达到了1600元/头。

点评:据悉,春节前,猪肉价格持续回落将近1个月,这跟非洲猪瘟疫情散发所导致的集中抛售有关。机构研报也表示,近日非洲猪瘟疫情有小幅回升态势,多地疫情在冬季呈现加重趋势。

一些以公司+农户为发展模式的猪场,为了不影响后续生猪出栏量,在市场上开启了仔猪抢购大战。有专家分析,如果集团抢猪不断,仔猪价格甚至有可能重回2000元一头。而如果仔猪走势果然如此“暴力”,那后续猪价上涨就是大概率事件。卓创资讯表示,当问题中猪、小体重猪逐步处理完毕后,原本应在一季度末或二季度出栏的部分生猪已被提前出栏,或造成供应缺口出现,届时盈利或再度反弹。

相关公司方面,养猪板块显示,

新希望:公司上半年生猪出栏数达到212万头,继续保持在全国上市公司的前4位。年度销量数据显示,公司2020年销量增速为133.60%,位居12家上市猪企之首。

傲农生物:公司坚持“以饲料为核心的服务企业、以食品为导向的养猪企业”的品牌定位,专注于提升生猪产业链价值,搭建产业链一体化平台,有望同时受益猪肉涨价及饲料高位运行。公司此前公告年报预增2,865.62%到3,385.91%。

生猪产能修复,猪价要探底8元?机构:2大变局下,猪价下跌遇阻!

导读:2018年8月份起,非瘟首次出现,我国养猪业的“浩劫”就此拉开序幕!受非瘟以及猪周期下行影响,市场母猪存栏大幅淘汰,生猪存栏量大幅下滑,直接拉升猪价、肉价的大幅上涨,进入2019年下半年猪价、肉价不断触顶历史性新高,生猪产能恢复已然刻不容缓!为尽快平复猪价,官方也不断加码扶持养猪,生猪产能进入缓慢修复的过程!

进入2020年受突如其来的YQ影响,一季度餐饮行情全面停滞,市场猪肉需求锐减,而受肉价高企限制,普通消费者替代性需求增多,生猪产能阶段性过剩,猪价大幅下挫,据了解,2020年上半年猪价累计降幅达到了11.94元/公斤,多地猪肉价格重回20元/斤,对此,不少消费者认为,高价猪肉或将一去不返。但是,由于大猪出栏殆尽,市场生猪供给偏紧,猪价触底反弹,行情再次大幅上涨。不过,2020年6月份,对于生猪产能修复来说,这一个月母猪存栏量实现了27个月以来的首次同比增长,生猪产能修复的关键节点到来!

截止到2020年底,全国生猪存栏量达到了4.07亿头,母猪存栏量达到了4161万头,生猪产能修复超预期,相比非瘟前的2017年产能恢复到了92%!对此,官方此前预测,倘若以此速度发展,2021年3~6月份生猪产能或将全面恢复,而2021年11月份,猪价将跌至全年新低,价格或将维持在8~12元/斤,猪价或将探底8元/斤!

然而,正当人们为生猪产能恢复而欢喜的同时,2大变局凸显,猪周期下行周期或将被拉长,猪价下行趋势或将受阻!

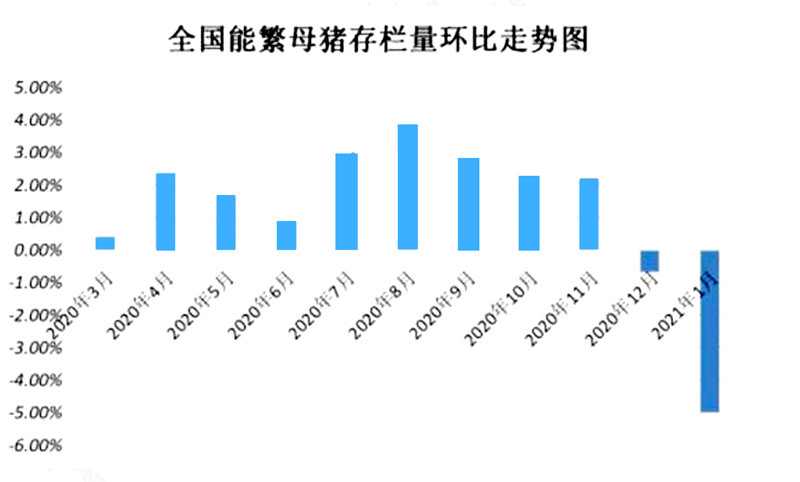

据机构监测显示,由于非瘟疫苗迟迟未能上市,那么,常态化防控也将更加的明显!但是,受生猪产能恢复影响,不少养殖户猪群密度处置不合理,进入冬季后,养猪场季节性病害高发,直接影响了母猪存栏恢复的进程!

据行业机构监控显示,进入2020年12月份以及2021年1月份,母猪存栏环比呈现明显下行的态势,其中,2021年1月份,母猪存栏量环比下降达到了4.99%!而1月份母猪存栏的产能也将直接影响2021年11月份市场生猪出栏的规模,直接抑制猪价下行的步伐,也将对2021年11月猪价进一步支撑!

据大商所显示,生猪期货LH2111合约价格格25510元/吨,因此,11月份猪价或将维持在25元/公斤左右,这也将大大超过业内人士此前对于2021年11月份猪价8~12元/斤的预期,受生猪产能修复受阻支撑,猪周期下行的趋缓或将更加的缓慢!

当然,除了机构监测2021年1月份母猪存栏环比下降4.99%以后,另一变局也显示了市场对于猪价后市的底气!据机构监测显示,市场15公斤仔猪销售价格呈现持续上涨的态势,价格从2020年10月头均1000元,上涨至2021年2月初头均1700元!仔猪价格的持续走强,也反映出了2个新信号!

一方面,进入秋冬季节后,北方多地养殖场带仔母猪淘汰较多,造成仔猪供给逐步偏紧;另一方面,仔猪价格持续走高,也显示出市场对于后市猪价的乐观情绪!

因此,综合以上,虽然生猪产能持续恢复的,但是,受今冬非瘟的抬头,母猪存栏恢复受阻,而仔猪供给也逐步偏紧,市场猪价下行的趋势或将进一步放缓!据业内人士分析,1月份,受春节假期以及生猪淘汰增多影响,市场生猪存栏中体重在80公斤左右的中低体重生猪存栏下降幅度达到了6%。而较低体重生猪50~80公斤存栏占比减少了6.6%,这也意味着2021年3月底到5月初,适重生猪出栏或将偏紧,价格或将得以有力的支撑!因此,年后猪价大幅下挫的预期或将有很大的变局!

生猪产能修复,猪价要探底8元?机构:2大变局下,猪价下跌遇阻!对此,大家是如何看待的呢?

一周阅读排行