2021年4月12日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年4月12日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年4月12日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

猪评:局部猪价跌至个位数,养殖户抵触情绪增强(2021年4月12日)

据数据统计,2021年4月12全国各省外三元猪均价为22.79元/公斤,较昨日下跌0.37元/公斤,较上周同期猪价(4月5日)下跌2.11元/公斤。

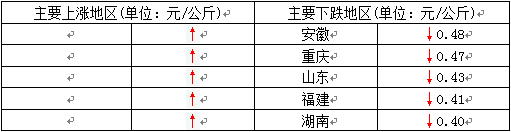

今日全国27省、直辖市范围内,共计0省份猪价上涨,27省份猪价下跌。全国最高价为湖南,较昨日下跌0.40元/公斤于24.18元/公斤;全国最低价为新疆,较昨日下跌0.33元/公斤于20.30元/公斤。

今日部分地区猪价:四川11.8-12.1元/斤,河南11.0-11.3元/斤,江西11.7-12.0元/斤,广东11.9-12.2元/斤,湖南11.9-12.2元/斤,山东10.8-11.1元/斤,湖北11.3-11.6元/斤,河北11.1-11.4元/斤,北京11.1-11.4元/斤,辽宁11.1-11.4元/斤。

猪价持续大幅走跌,外三元均价跌破23元/公斤,东北、华北、西北生猪均价全面跌至22元,其中黑龙江均价跌至21元/公斤附近,甘肃、新疆均价则跌至20元/公斤区域。有网友反映成都白家批发市场猪肉价格跌至12元一斤,不过大部分网友反映猪肉价格多在17-20元一斤,更低价位的猪肉比较少见,小城镇相对偏低一些。当然也有广州网友反映猪肉价格仍在30元一斤的水平,城市总体消费水平及是否是主销区价格相差也较明显。随部分地区生猪价格跌破20元,养殖户抵触情绪明显增强,今日部分地区价格逐渐趋稳并有反弹迹象,但能否持续并传导至全国仍有待观察,毕竟现在消费面疲软及冻肉入市、大体重猪等均持续利空市场。

一季度猪价跌破养殖户心理防线 二季度能否回暖?

农民目前养一头猪到出栏,究竟需要多少成本?养猪赚钱吗?

目前,农村仔猪价格上涨,猪饲料价格猛涨,玉米价格居高不下,而生猪价格又在下跌,农民目前养一头猪到出栏,究竟需要多少成本?成为很多人心里的一个难于知道的问题。这个问题,在目前没有养猪的养猪户,真的很难知道的。下面通过近期市场和生猪产业的行情,简述如下,以供参考。第一,目前在市场上购买仔猪成本,在1500元左右。在春节之前,仔猪价格由原先的1500~2000元跌到了1000元一只,春节之后,由于仔猪市场供给量严重不足,加上养猪利润空间巨大的吸引力,各地养猪户疯狂抢购仔猪补栏。所以各地仔猪价格大涨,又重新恢复到1500元/只,并且都是断奶仔猪,一般情况下只有15斤的样子,重量越来越轻。

第二,目前在市场上饲料成本一般每头生猪是1285元。市场上成品商品猪饲料价格一涨再涨,目前是3000元/吨,即1.50元/斤;而目前玉米价格也是涨到1.50元/斤。在农村一般情况下养猪的料肉比是3.5:1,一般一头生猪出栏时重为240斤,所需要的饲料是850斤左右,成本按照目前1.50元/斤计算是1285元。目前成品猪饲料和玉米价格基本上是相同的,成本一样。第三,目前养猪其它方面的成本是550元,包括人工费用,水电费用,猪场折旧费用,疫苗费用,猪病药品费用,交通运输费用等。目前人工费用和猪场舍的生物防疫费用在增长,只有扩大养殖规模,达到每个饲养人员均标准养殖头数,才能降低人工成本。

第四,在市场上购买仔猪育肥一头猪,直到出栏止总成本为3500元。这些成本包括仔猪成本,仔猪育肥的饲料成本,人工饲养的所需的人工费用成本,生猪养猪过程中所使用的水费和电费,养猪场和猪栏舍,以及喂养生猪所有的设备用具的折旧维修费用,生猪在养殖过程中所使用的各种疫苗费用,各种消毒灭菌药品和用具等等费用,生猪防病治病的所有药品费用,包括兽医出诊费用,在购买仔猪和购买猪饲料以及生猪出栏时的交通运输费用。这些所有费用共计在3500元/头。

第五,目前在新的市场价格行情下,农村养猪户养猪保本价格是13.46元/斤。若是仔猪按照目前的1500元/只计算,每头生猪的猪饲料成本是1285元,其它相关投入550元/头,则每头共计投入3500元,喂养到260斤左右出栏,大约需要13.46元/斤的保持成本价格。若是按照4月7日全国各地生猪平均价格是13.50元/斤来看,因此在市场购买仔猪育肥的养猪户,一定要注意此时的生猪价,目前已经濒临养猪的临界点了,养猪成本基本与出栏生猪总价值基本相等,养猪利润为零,根本没有利润可言,请广大养猪户切勿盲目加入,避免倒亏。

中国暂停进口下 英国有3/4猪肉商亏损!24国猪肉还加速来华

由于疫情期间肉联厂发生了多起聚集性疫情,2020年6月,我国宣布暂停从多家英国猪肉厂进口冷冻肉。鉴于中国是全球最大的猪肉消费市场,失去中国市场后,英国的猪肉出口也“陷入了危机”。

中国不买了,英国3/4猪肉商亏损,向政府寻求1.35亿资金支援

英国媒体4月6日报道称,疫情暴发前,由于饮食喜好不同——中国消费者喜食的猪肉部位十分广,包括猪头、猪脚、甚至猪肩肉,而这些部位在英国市场并不受欢迎,中国市场对这些猪部位的旺盛需求,使得英国养猪业得以保持每年16亿英镑(约合人民币144亿元)的盈利。

用该国媒体的话来说,在中国停止进口冷冻肉后,英国约100万头猪的出口都受到了极大影响。在此情况下,“撑不住”的猪肉加工商不得不向政府寻求高达1500万英镑(约合人民币1.35亿元)的资金支持。

对此,英国肉类加工业协会的首席执行官尼克·艾伦表示,目前“如何为这些猪部位找到替代市场”已成为猪肉行业至关重要的事,或许这些部位最终会被卖到低价值的市场或用作宠物食品,但无论如何,行业利润的减少已无可避免。

雪上加霜的是,由于脱欧后贸易受阻,英国农场生猪积压的情况也越来越严重;英国养猪协会首席执行官佐伊·戴维斯表示,目前全英已有3/4的养猪户处于亏损。基于此,农场主也正寻求320万英镑(约合人民币2880万元)的资金支持。

可以说,英国猪肉行业已陷入“双重困境”,如再无财政支持,情况还将继续恶化。

24国猪肉加速来华!我国猪肉进口大涨108.34%,猪价或进一步回落

事实上,与英国猪肉出口有着相似困难的还有荷兰、巴西等国,毕竟根据海关总署更新的清单,自6月下旬以来,仅一个月时间,我国叫停进口的肉类企业一度多达23家。为此,还有人提出疑问:这是否会对我国猪肉供应产生影响?答案是否定的。

一方面,我国一直在推动猪肉进口来源的多元化。据不完全统计,截至2019年底,我国猪肉市场的准许进口国名单就达到了24国,拥有对华出口资质的境外肉类生产企业更是多达2000家。换句话说,叫停23家肉企进口对我国猪肉整体进口贸易影响十分有限。

据海关总署公布的数据,虽然2020下半年冷冻肉进口受限,我国猪肉进口量依旧超出预期,达到439.22万吨,同比增加108.34%。

另一方面,近期以来,我国生猪产能显著恢复。农业农村部监测数据显示,1月至2月,全国定点屠宰企业生猪屠宰量达3376万头,同比增长44.2%。受产能恢复影响,猪肉价格也不断下跌——截至3月30日,全国生猪和猪肉价格已经连续9周回落。

值得一提的是,或是由于“不缺猪肉”,目前我国对英国冷冻肉的进口许可恢复流程仍处于“缓慢”阶段。

双汇、史密斯菲尔德“兄弟”遇强阻击:法国巨头结盟新希望六和,低温肉制品格局生变

低温肉制品市场再迎巨头布局,法国科普利信与新希望六和合资企业北京美好美得灵食品有限公司(以下简称“美好美得灵”)的产品已投产招商。双汇以及其“兄弟”史密斯菲尔德将迎直接竞争。

4月7日,第104届全国糖酒商品交易会(以下简称“春季糖酒会”)在成都召开,美好美得灵面向全国招商。其旗下乐凡希品牌布局中低端,引进法国的无抗生素肉品牌布瑞林布局中高端。

据了解,新希望六和与科普利信合作源于2015年中法领导人访问期间签订的合作。2020年初,双方合作的产品正式投产。

其实,在这低温肉制品高低两端赛道上,美国的荷美尔和以及双汇引进的史密斯菲尔德在中国市场布局较早,占据市场主流市场。

对此,业内人士认为,低温肉制品是肉制品发展的主流趋势,随着消费者收入提高和对健康肉制品消费的提升,无抗生素肉等更高端肉类消费群将越来越多。在品质提升过程中,企业也会进行分化,格局多元化。与美好美得灵相比,史密斯菲尔德虽背靠双汇,养殖优势明显,但5年来,产品并未获得消费者充分认可;荷美尔的规模和布局范围则相对较小。虽然两家企业具有先发优势,但四平八稳的日子即将结束,未来三足鼎立格局或将形成,受影响最大的将是史密斯菲尔德。

背靠巨头产业链、技术优势明显,加快入局中国市场

北京美好美得灵食品有限公司(以下简称“美好美得灵”)旗下运营包括自有品牌乐凡希和引进法国的布瑞林。产品包括国产和进口的培根、法式火腿、香肠等。相关负责人介绍,参加春季糖酒会,美好美得希望有更多的经销商加入其运营体系。

目前美好美得灵产品在北京、上海等区域已进入BHG,品优,北京SKP等中高端商超,以及咖啡店、西餐店、面包店、星级酒店和高端烘焙连锁店。

据了解,2015年6月,在中法两国总理的见证下,新希望六和与法国科普利信集团签署战略合作协议,双方将共同建设中国领先的完整猪肉产业链,5-10年间在中国生产高质量的猪肉。2018年,合资企业美好美得灵成立,中法双方各占50%股权。2020年底,合资工厂在北京平谷投产。乐凡希是国产西式风味低温肉制品,根据各渠道细分需要,产品线和包装形态,推出了零售客户包装、餐饮客户包装和工业客户包装,在产品形式上细分为真空包装、气调包装、餐饮大包装、餐饮分割品包装、工业需求定制包装等。布瑞林为法方科普利信旗下品牌,布局中国中高端低温肉制品市场。

数据显示,低温肉制品市场份额持续提升,2018年已经超过65%,由于低温肉具有口味鲜嫩且影响丰富的特点,复合消费升级及健康化发展趋势,低温肉制品占比将持续提升。

在中国低温肉制品市场,世界主流品牌都已经提前布局。2013年,双汇以71亿美元的价格收购美国史密斯菲尔德,并在2016年在中国市场推出了史密斯菲尔德的相关低温肉制品的产品。美国另一巨头荷美尔自1994年进入中国,主要在中高端市场布局。

营养专家郑育龙认为,从营养学的角度看,相比高温肉制品的制作工艺,低温肉制品杀菌工艺与巴氏消毒奶类似,通过30多分钟低温灭菌法,杀死绝大部分微生物。同时产品的维生素、矿物质和蛋白质等营养物质的损失非常小,营养得以保留,且风味口感更好,符合目前的消费趋势。

值得注意的是,布瑞林品牌的产品最大的特点是无抗生素肉。根据相关技术规范要求,无抗养殖要求生猪在育肥阶段不应使用抗生素和合成抗菌药,否则不作为无抗猪只出售。布瑞林拥有终止动物阉割的技术,防止生猪感染,还保证猪肉的口感。

对此,中国食品产业分析师朱丹蓬认为,从产业发展角度看,无抗生素猪肉是中国肉制品发展的再升级。当人均年收入超过12000美元后,无抗生素猪肉消费也将水到渠成。未来,无抗生素猪将成为高收入人群的刚需。目前,我国正处在这一阶段,新希望率先布局具有一定的前瞻性。

双汇、史密斯菲尔德“兄弟”迎来强敌遇强阻击,低温肉制品格局生变

在战略定位专家、九德定位咨询公司创始人徐雄俊看来,新希望六和与科普利信的合作,可以形成互补,也将导致中国低温肉制品市场竞争格局多元化。他指出:“原中国市场主要以美式肉制品的荷美尔、史密斯菲尔德为主。随着消费升级以及全球政治、经济格局调整,新希望六和与科普利信的合作将打破原有格局。”

1994年,荷美尔进入中国,分别在上海和北京成立了合资公司。直到2015年,荷美尔在中国嘉兴建设了首个工厂。

与之相比,史密斯菲尔德进入中国的市场更快速。2013年,双汇母公司万洲国际以71亿美元收购史密斯菲尔德,后者成为双汇的“兄弟”,2016年史密斯菲尔德依托双汇的产业链在中国市场推出低温肉制品。

不过,进入中国市场5年,史密斯菲尔德并未获得消费者的认可。

中国烹饪大师、食品营养师陆少凤认为:“在低温肉制品领域,布局中国市场较早的是荷美尔和以及万洲国际收购的史密斯菲尔德。国内企业雨润也有所布局,但明显走下坡路。双汇产品市场很大,但作为专业人士来说,双汇肉质品淀粉含量过高。史密斯菲尔德产品只能说还行吧,但如果有别的选择,可能会选择更好的。”

对于史密斯菲尔德在中国市场具体的销售情况,蓝鲸财经记者采访双汇方面相关负责人,但截至发稿,该负责人并未回复。不过,2020年,由于疫情影响,史密斯菲尔德多个美国工厂关闭。万洲国际2020年财报显示,中国市场收入40.37亿美元,同比增长11.7%,但史密斯菲尔德主要的市场美国收入71.57亿美元,同比下滑8.4%。

徐雄俊认为,史密斯菲尔德并没有打开中国市场。这为美好美得灵提供了机会,也进一步强化低温肉制品市场的多元化的竞争。

就体量而言,美好美得灵背后的新希望六和也超过了双汇。数据显示,2020年双汇发展营收首破700亿元,达738.62亿元,同比增长22.47%,实现净利润62.56亿元,同比增长15.04%。新希望六和体量增超过千亿元。2020年度实现总营收1098.3亿元,同比增长33.85%;实现归母净利润52.82亿元,同比增长4.77%。

另一个品牌荷美尔在中国市场个规模较小,仅有嘉兴一个工厂。加之新冠疫情导致国际供应链受到冲击,荷美尔的成本增加。数据显示,荷美尔在2020年前几个月增加了2000万美元的供应链增量成本,主要与产量下降、员工奖金和加强生产的安全措施有关。预计2020年下半年将再增加6000万至8000万美元的成本。

另外,荷美尔在2020年初才宣布,将禁止其生猪供应商使用在中国被禁止的瘦肉精莱克多巴胺。这也被认为,寻求在中国增加肉类销售。

不过,中国市场低温肉制品市场依然很大,各个企业都有市场空间,无抗肉也会得到更多的认可。陆少凤认为,无抗肉是未来消费的主流之一,但由于价格较高的原因,短时间无法进入百姓餐桌大批量上市。未来随着该品类的产品进一步普及,大众消费接受程度会更高。

牧原股份:猪价均价下降10%,玉米价位还能够接着涨吗?

科学兴农获得消息,我国生猪养殖行业的巨头牧原股份发布了1-2月份的生猪销售简报,在简报中显示,牧原销售收入达到了122.81亿元,而销售生猪27.8万头,1-2月份的生猪销售均价为26.97元每公斤,相比去年12月份下降了10.61%,也就是说在进入2021年之后,生猪价位在整体走低。

不过与猪价走低相对应的是,当前的玉米价位似乎依旧维持在高位,并未有什么下滑的迹象。不过在科学兴农看来,当前这样的价位基本上就到顶了;再向上走的空间真的不大了。不过从牧原方面的消息看,生猪均价下滑,其实也就意味着生猪供给量在增加,存栏量相应的也在不断地增加,从消费者的角度来说,显然是一个不错的消息,然而对于玉米行情来说,可能起到助推玉米价位的作用,生猪存栏量增加,也意味着玉米消费量、需求量在提高,对于未来的玉米需求预期比较强烈。

不过即便如此也绝不意味着玉米价位就能够持续性地走高,毕竟当前1.5元每斤的玉米行情已经远远脱离了实际的市场行情走向,也绝非一个理性的价位。科学兴农看来,接下来玉米价位有所回落,似乎更加符合市场走向规律。目前小麦不过每斤1.3元,玉米价位超过小麦,这样的行情合理吗?显然不太对头,因为玉米作为饲料,而小麦作为主粮,而且两者之间还在存着很强的替代性,因此在玉米价位过高的时候,相应的小麦就会起到一定的替代性作用。因此在一个玉米超越小麦的市场行情中,绝对是非理智的。

不过今年情况确实比较特殊,市场缺粮比较严重,如今春季东北多数玉米深加工企业有补充库存的需求,而且开出的玉米轮换价格也不低,这一系列因素确实在一定程度上拉升了玉米价位,这不最近辽宁益海嘉里在一周内就暴涨了每吨570元,也足以看出东北地区“粮荒”形势多么严峻了。

不过如果参照这样的形势认为玉米价位会接着上涨的话,我认为也是有所欠妥的,毕竟从当前的行情看,玉米价位真的已经触及天花板,如果要接着走高,这样的难度实在有点大,前面也有提到小麦价位毕竟参考着玉米价位,两者之间存在有一定的替换性。目前随着气温逐渐走高,地趴粮出货量将会稳步提升,这也会在一定程度上抑制住当前粮价快速上涨的行情。而从实际情况看,近期玉米成交量也确实有所增多。

从季节供应的角度来说,5月份之后将会进入粮食供给最为紧张的阶段,如果说今年还有上涨的时机或者空间的话,那么也是在之后,并不会在当下这么一个档口。

一周阅读排行