2021年9月14日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年9月14日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年9月14日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

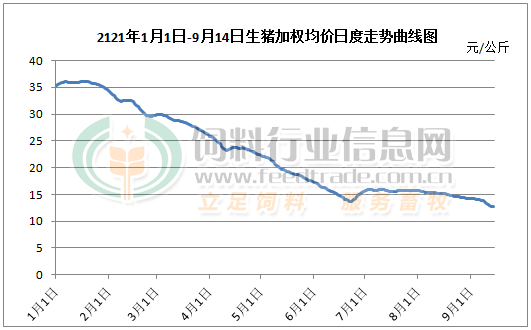

供应严重过剩,猪价不跌才怪

中秋、国庆双节临近,近日屠宰企业屠宰量有所提升,但受生猪价格快速走跌影响,养殖企业及养殖户出栏积极性明显提高,屠宰企业收猪没有难度,没有提价收猪意愿,第37周全国外三元均价跌破13元/公斤,创下今年以来新低。

今日生猪价格继续走跌,不过跌幅略有收窄,在暴跌后北方地区首先出现反弹迹象。目前猪粮比再度跌破5:1,并再次进入过度下跌一级预警区间。近日发布启动猪肉收储的省市明显增加,但总体上对稳定生猪价格收效甚微。

那么为什么在消费进入季节性旺季后猪价反而快速走跌?

根据饲料行业信息网慧通数据的推演数据,2021年出栏大猪预计将达到5.9亿头左右(应该依旧比官方数据明显低),年度平均出栏体重预计124公斤,如果预估1-12月份进口猪肉400万吨,则本年度猪肉供应总量将达到5296万吨。早在之前农业农村部公布的数据就显示,上半年国内自产猪肉已经达到2715万吨,因此今年达到本网预估的猪肉供应总量应该是完全没有问题的。

根据饲料行业信息网慧通数据统计的生猪出栏量、年度平均出栏体重数据显示,2017、2018年中国猪肉年度总供给分别为5039万吨及5177万吨,数据比较结果显示2021年猪肉当年总供给已经创造历史最高记录。

根据饲料行业信息网慧通数据的统计数据同时显示,2017年、2018年中国居民鲜肉消费分别为4647万吨及4732万吨。2021年随着猪肉价格持续走跌,居民鲜肉消费适度增长,预计年度消费总量4700万吨左右。高于2017年的消费总量但依旧低于2018年。

如果综合预估深加工猪肉需求,加上上年度积压库存冻肉等因素综合考量,则2021年出栏大猪年度供应累计过剩(加上2020年积压库存冻肉)达到近2810万头,是历史上最高过剩年份(2017/18年累计过剩1070万头)的2.63倍。进口猪肉严重过剩并进入居民消费环节(正常年份只供应深加工需求),成为压死骆驼的最后一根稻草(2017、2018年净进口分别为116.55万吨及115.11万吨)。

所以在猪肉供应过剩如此严重的情况下,猪价怎能不跌?

四大养猪大户产能缩减5400万头,秦英林、刘永好福布斯富豪榜排名急剧下滑

破5400万吨成大概率!冻品“大山”压制猪价!

近日,国内部分地区生猪现货价格跌破13元/公斤,未见明显止跌企稳迹象。市场人士表示,未来可能出台收储等提振猪价政策的预期,对于生猪期货远月合约存在一定的利多支撑,因此在近期现货价格走弱的情况下,生猪期货2201合约跌幅却有所缩窄。

增石(辽宁)物产研投部农产品分析师郎旭秋告诉期货日报记者,数据显示,能繁母猪产能数据7月开始环比下降,但当前仅是优化产能结构,去化低质低效的三元及二元回交猪等,优质能繁母猪产能尚未见顶。从基数及效率角度看,至少到明年上半年,生猪出栏仍处在环比向上的格局中。今年上半年国内猪肉产量2715万吨,下半年出栏量势必大于上半年,即使出栏生猪体重有所下降,但也高于往年同期,因此今年将大概率突破正常年份5400万吨的年产量。

光大期货生猪分析师孔海兰认为,家庭养殖场补栏积极性下降,规模养殖企业产能优化,行业整体生产效能提高。“如果按照最乐观的预期来推算,未来能繁母猪存栏延续下降,从生猪生长周期规律来看,对应2022年下半年生猪供应的下降,在此之前,市场生猪供给压力仍将延续。目前仍有部分散户存在被动压栏情况,未来大猪对市场供应的冲击仍不容忽视。年底季节性需求将对猪价形成提振,但供应压力较大,未来应重点关注实际产能淘汰情况以及猪价的走势。”她说。

在格林大华期货生猪分析师张晓君看来,当前供应宽松格局持续,全国猪价弱势不改,进入9月养殖场出栏计划环比明显增加。卓创资讯数据显示,9月各养殖企业生猪出栏计划环比增加5%—12%不等。一方面8月多地出现新冠疫情,影响餐饮等终端消费,导致8月出栏计划未完成,后移到9月出栏;另一方面自繁自养利润持续下探。据机构监测,9月8日,全国生猪自繁自养利润平均值为-348.79元/头,9月累计下降87.46元/头,养殖端面临的资金压力不断增大。

此外,国内冻品库存消耗缓慢,整体仍维持较高水平。数据统计显示,8月重点屠宰企业平均冻品库容比31.85%,环比上涨1.17%,较去年同期增加22.89%。“据业内人士透露,目前国内冻品库存在150万—170万吨,虽然绝对数值较年初有明显下降,但是并未全部进入终端消费,部分还在渠道流转环节,11—12月消费旺季也是冻品集中出货的最佳时机。整体来看,冻品库存压力仍是压制猪价的‘一座大山’。”张晓君说。

“当前期货近月合约仍然维持升水格局。截至9月8日,生猪期货2111合约基差-650,2201合约基差-1785。可继续交易基差回归逻辑,维持前期做空思路不变,养殖企业卖出套期保值仍有可操作性。”张晓君表示。

“由于需求端始终未能提供有效支撑,明年猪价预计应在养殖成本上下。”郎旭秋表示,在基本面偏空的情况下,切莫盲目抄底。

惊!新生仔猪竟然白送?部分地区惊现极端低价,年初的“金疙瘩”现在被“甩卖”!

年初还是“金疙瘩”,现在却被“甩卖”!这就是仔猪当前面临的窘境。今年春节过后,我国北方市场20多斤的仔猪价格最高达2000元/头,而目前,同样的仔猪最低价已到100元/头,甚至有新生仔猪白送的现象。

仔猪市场惊现极端低价

李巍目前供职于一家生猪养殖企业,他说:“企业不再看好未来一段时间的猪价行情,尤其是大企业外购猪苗热情开始消退。”

今年以来,生猪价格连连下跌,不断侵蚀养殖行业利润,行业已经全面亏损。有猪企人士表示,“猪越养越亏,现在大家比的是谁能撑得久”。

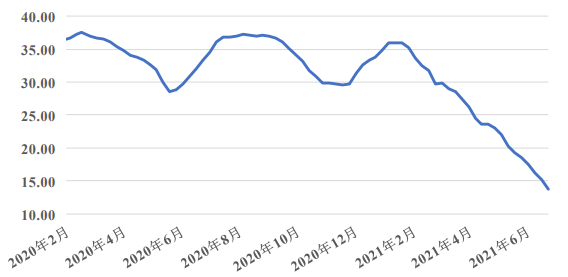

新牧网数据显示,截至9月9日,全国生猪出栏均价为6.66元/斤,较今年以来的最高价18.65元/公斤累计跌了63.73%。

生猪期货再度刷新上市以来新低。截至9月9日收盘,生猪期货主力2201合约报14995元/吨,跌4.76%,盘中最低至14955元/吨,刷新今年1月8日上市以来新低。

猪价不断下跌,仔猪市场也出现了极端低价情况。

业内数据显示,9月9日河南省15公斤仔猪价格主流价为360-600元/头;吉林省15公斤仔猪价格主流价为255-700元/头;四川省15公斤仔猪价格主流价为300-500元/头;安徽省15公斤仔猪价格主流价为300-800元/头;山东省15公斤仔猪价格主流价为300-600元/头。

三大原因导致仔猪供过于求

据了解,目前市场对仔猪跌价原因的认识较为一致:

一是生猪产能恢复较快,供应不断增加,企业对后市信心不足,从而降低了对仔猪的需求;

二是仔猪育肥成本较高,企业育肥面临亏损;

三是前期大型养殖场投产母猪场较多,后期育肥能力有限,限制了仔猪采购。这些因素导致仔猪供应量明显大于市场采购需求量,价格不断走低。

中信建投期货生猪分析师魏鑫表示:“前期种猪场销售进度没有跟上仔猪生产进度,导致一些仔猪积压的情况。而企业养殖围栏规模有限,通过甩卖仔猪可以缓解自身的养殖压力,因此出现了一些极端低价。”

卓创资讯生猪行业高级分析师王亚男表示:“白送是极个别现象,有点夸张,但市场上确实出现了超低价仔猪。”据她了解,目前主流仔猪价格在200-300元/头,南北地区价格差异不大。

虽然白送现象可能存在夸大成分,但至少说明仔猪身价不断缩水的事实。魏鑫认为,短期内这种现象可能会持续,后期随着市场整体效率的提升,以及能繁母猪数量的调整,情况将有所缓解。

王亚男表示:“出售仔猪在6月出现部分亏损,7月、8月全面进入亏损;外购养殖仔猪在4月也开始陆续转入亏损,5月份进入全面亏损。”

李巍称:“行业出现亏损,归根结底还是产能供应上来了,导致价格走低,行业进入亏损周期,去产能已拉开序幕。”

然而,从近期的能繁母猪、生猪存栏量数据来看,现在并未出现显著减量变化,说明市场上没有出现集中淘汰现象。

王亚男进一步表示:“目前生猪养殖企业虽然属于亏损状态,但因为有前两年的盈利兜底,不少养殖户仍未放弃养殖。”

王亚男结合当前供需数据判断,未来生猪价格会继续维持低位,未来两个月价格更倾向于下跌。根据卓创资讯的数据模型测算,2022年5月猪价才有望出现价格拐点。“若持续亏损,市场或加速淘汰进程,届时价格拐点有提前到来的可能。”她说。

猪价降至10元以下 未来会如何影响CPI走势?

受猪肉价格同比降幅持续扩大带动,8月份全国居民消费价格(CPI)同比继续回落。目前猪价再次降到10元以下,未来会如何影响CPI走势? CPI涨跌幅走势图。来自国家统计局

“二师兄”降幅扩大,8月CPI同比回落

国家统计局9日公布数据显示,8月份,CPI同比上涨0.8%,涨幅比上月回落0.2个百分点。其中,食品价格下降4.1%,降幅比上月扩大0.4个百分点,影响CPI下降约0.77个百分点。

食品中,猪肉价格下降44.9%,降幅比上月扩大1.4个百分点,影响CPI下降约1.09个百分点;淡水鱼价格上涨25.4%,涨幅回落5.5个百分点;鸡蛋和食用植物油价格分别上涨15.9%和9.4%,涨幅均有回落。

“据测算,在8月份0.8%的同比涨幅中,去年价格变动的翘尾影响约为0.2个百分点,比上月回落0.3个百分点;新涨价影响约为0.6个百分点,比上月扩大0.1个百分点。”国家统计局城市司高级统计师董莉娟表示,扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月回落0.1个百分点。河南省郑州市的市民在一家大型超市选购蔬菜。

天气及疫情影响下,鲜菜、鸡蛋价格环比上涨

从环比看,CPI上涨0.1%,涨幅比上月回落0.2个百分点。其中,食品价格由上月下降0.4%转为上涨0.8%,影响CPI上涨约0.14个百分点。

“食品中,受多地散发疫情、强降雨及高温天气影响,鲜菜和鸡蛋价格环比分别上涨8.6%和8.4%,涨幅比上月分别扩大7.3和7.4个百分点。”董莉娟指出。

据农业农村部“全国农产品批发市场价格信息系统”监测,8月蔬菜批发均价为3.78元/公斤,环比上升15.9%,同比上升1.9%。

另,“猪肉供给持续增加,价格继续下降1.4%,降幅比上月收窄0.5个百分点。”董莉娟称。

中新网记者近日走访超市发现,猪肉价格稳定在低位水平。在北京市丰台区某大型超市,猪肉前后尖价格每斤11块多。

猪价再降到10元以下,未来CPI走势如何?

据商务部监测,8月30日至9月5日,全国食用农产品市场价格比前一周下降0.7%。其中,30种蔬菜平均批发价格与前一周持平;6种水果平均批发价格小幅回落;肉类价格小幅下降,猪肉批发价格每公斤19.27元,较前一周下降2.8%,每斤再次降到10元以下。

“全国生猪存栏量处于高位,猪肉价格料仍将低位运行,难以显著抬升CPI,非食品价格涨势将较为温和,CPI翘尾因素下行,未来CPI上涨压力不大,整体保持温和上涨。”交通银行金融研究中心资深宏观分析师刘学智说。

“目前产品供应仍然充足,货币政策保持稳定。”北京大学经济学院教授曹和平告诉中新网记者,预计下季度CPI同比涨幅会在1%-2%之间。

广东收储冻猪肉1818吨,河源、茂名、湛江等地9月将继续开展收储工作

据广东省发展改革委初步统计,自6月份国家发布一级预警以来,广东省各地市共收储冻猪肉1818吨。河源、茂名、湛江等地计划于9月份继续开展收储工作,预计收储总量将进一步增加。

9月8日,记者从广东省发展改革委了解到,广东省近期将加大力度开展猪肉收储工作,预计收储总量将进一步增加。据统计,自6月份国家发布一级预警以来,全省各地市共收储冻猪肉1818吨。

据介绍,近期广东省生猪价格处在低位,为保障生猪市场平稳运行,广东省按照《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》规定,积极开展冻猪肉储备收储工作。据广东省发展改革委初步统计,自6月份国家发布一级预警以来,全省各地市共收储冻猪肉1818吨。河源、茂名、湛江等地计划于9月份继续开展收储工作,预计收储总量将进一步增加。

当前,生猪价格水平整体处于较低区间,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,及时补充库存;建议养殖场(户)合理安排生产经营决策,将生猪产能保持在合理水平。

跌至11元/斤!国家已发预警

广东省发改委9月8日消息称,近日广东生猪价格处于低位。为保证生猪市场平稳运行,冻猪肉储备收储工作正在进行,预计收储总量将继续增加。

冻猪肉收储工作按照《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(下称预案)开展。该预案6月由国家发改委会同财政部、农业农村部、商务部、市场监管总局等部门联合印发。

6月28日,国家发改委发布生猪价格过度下跌“一级预警”。中央和地方遂启动猪肉储备收储工作。据广东省发改委初步统计,自6月份国家发布“一级预警”以来,全省各地市共收储冻猪肉1818吨。河源、茂名、湛江等地,计划于9月份继续开展收储工作。

上述预案区分生猪价格过度下跌和过度上涨两种情形,设立了三级预警区间。按照近年来养殖成本收益变化情况,将生猪养殖盈亏平衡点对应的猪粮比价,由此前的5.5∶1-5.8∶1提高到7∶1,当猪粮比价处在7∶1-9∶1时,不进行预警,给市场自发调整留空间。

另外,预案还增加了“能繁母猪存栏量变化率”和“36个大中城市精瘦肉平均零售价格”两个预警指标。

广东省农业农村厅方面此前对南都记者表示,将配合省发展改革委,落实政府猪肉储备调节机制,缓解生猪和猪肉市场价格周期性波动。

“当前,生猪价格水平整体处于较低区间,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,及时补充库存。”广东省发改委还建议,养殖场(户)合理安排生产经营决策,将生猪产能保持在合理水平。”

农业农村部信息中心9月7日披露,2021年第35周(即8月30日-9月3日)广东瘦肉型白条猪肉出厂价格周均价为每公斤22.06元,环比下跌1.7%,同比下跌56.5%,较上周扩大0.4个百分点。官方分析称,终端需求低迷,但本月初规模养殖场出栏量少,支撑生猪及猪肉价格平稳运行,周后期终端需求较差,导致生猪及猪肉价格下跌。

及时投放政府储备,是稳定消费预期的手段。广东省发改委近期数据显示,2020年以来,全省共投放冻肉储备5400吨,并加强和收储、零售企业的对接,增加连锁超市、肉菜市场等零售终端的投放网点。

700万元兴建生猪运输车辆智能化洗消中心!

最近,在丰城市桥东镇株桥生猪运输车辆洗消中心,一辆辆生猪运输车经过清洗、消毒、烘干等环节,安全上道路。

丰城市是全国生猪调出大县,现有规模养猪场180多家,其中1000头以上的大型养猪场就有80家,年存栏总数有80万头。为了消灭传染病、切断传播途径,今年,丰城市投资700万元,到广东松科智能科技有限公司采购了国内领先的洗消设备,在桥东镇株桥村的昌赣高速出口边,兴建了一座生猪运输车辆智能化的洗消中心。

该消洗中心严格按照国家有关部门规定和《江西省区域性生猪运输车辆清洗消毒中心建设规范(实行)》,秉着节能、环保、智能化理念规划设计建造,洗消中心区域包括:车辆待洗区(脏区停车)、车辆清洁消毒区、车辆高温烘干区、人员消毒区、污水处理区、员工办公区、员工生活区等,功能区区分明显,避免交叉感染。

洗消过程利用高科技手段,实现洗消可视化、信息化、数字化、智能化、物联化,有力地筑牢了生猪疫情第一道“防控墙”。

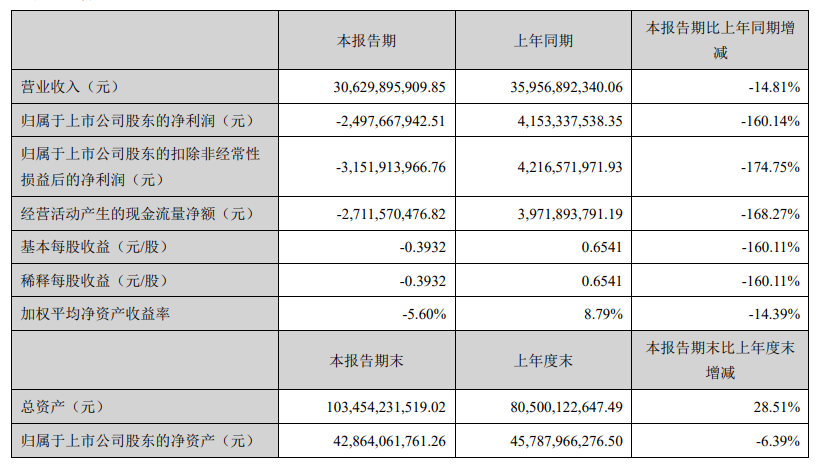

业绩亏损严重 股价跌跌不休!温氏股份能否重回顶峰?

2021年上半年,温氏股份实现营业收入约306.3亿元,同比减少14.81%;归母净利润为-24.98亿元,同比下降160.14%

猪肉是国民菜篮子的重要组成部分,猪肉价格不仅会影响CPI,更关系着百姓的一日三餐。作为国内肉猪养殖龙头企业之一的温氏食品集团股份有限公司(下称温氏股份,300498.SZ)近日批露的半年报显示出业绩亏损严重。

温氏股份的主要业务是肉猪和肉鸡的养殖和销售,整体来看,该公司鸡、猪主营业务收入各占总营业收入的50%。2021年上半年,温氏股份实现营业收入约306.3亿元,同比减少14.81%;归母净利润为-24.98亿元,同比下降160.14%。其中,肉猪类养殖营业收入同比下降37.38%,营业成本同比增长13.47%,一减一增,导致温氏股份2021年上半年肉猪类养殖业务毛利率同比下降50.02%。

对于业绩变脸的原因,温氏股份方面对外表示,主要是由于猪业生产全面恢复,猪价大幅下跌,原料价格上涨带来猪业务亏损。

业绩亏损严重 5月份停止外购猪仔

温氏股份与牧原股份(002714.SZ)、正邦科技(002157.SH)并称为中国养殖业“三大巨头”。今年上半年,牧原股份实现营收415.38亿元,同比增长97.49%,归母净利润为95.26亿元,同比下降11.67%。正邦科技净利润亏损14.30亿元,其中养殖业实现营业收入177.38亿元,同比增长65.59%,同期营业成本上升130.03%,毛利率下跌25.02%。

可以看到,猪肉价格下跌,各家养殖企业日子都不好过。但不同企业之间业绩仍有较大区别,这与公司业务构成及日常经营管理密不可分。

猪养殖业务包括种猪繁育环节与商品猪育肥环节。种猪繁育环节又可以细分为育种和种猪养殖。育种特指高代际优良原种的选育,种猪养殖则是指对原种猪做进一步的扩繁。整体来看,育种技术复杂度相对较高,需要长期研发积累,目前国内大多数企业还没有涉足到上游育种环节,只是从国外供应商处引进曾祖代猪,在国内进行祖代、父母代扩繁。

从三巨头的角度来看,牧原股份已初步形成集饲料加工、种猪育种、商品猪生产、生猪屠宰于一体的产业链,也就是说在繁育环节牧原股份已经实现自主育种。而温氏股份在今年5月份前仍需要外购猪苗。

半年报中,温氏股份表示,公司已于5月份暂停外购猪苗。但值得注意的是暂停外购猪苗并不等于温氏股份已经实现了自主育种,目前该公司仅实现对原种猪做进一步的扩繁,距离实现育种仍有一定差距。

与温氏股份类似,正邦科技目前也只是停留在引进种猪,进一步扩繁的阶段。在半年报中,正邦科技表示公司在2019年第四季度启动“万头引种”计划,建立自主核心群,目前该工作已经进入尾声。

值得关注的是,外购猪仔会提升营业成本、增加防疫难度。而引入种猪扩繁在到达一定年限后,公司大概率又需要引进新的优质品种。在某种程度上说,如果不能实现自主育种,公司将无法形成有效的壁垒,也就很难争一流,只能停留在养殖这一层面。

国内生猪市场价格变化情况(元/千克)

数据来源:农业农村部

“公司+农户”模式拖后腿?

在商品猪育肥环节也存在着公司一体化自养与“公司+农户”合作养殖两种主要模式。“公司+农户”模式中农户只出人工养殖,公司负责提供猪仔、养殖服务及后期收购。由于自育肥的投资额较大,影响投资回报率。因此,当近年来众多企业大举投资进入养猪行业时,特别是在早期争抢市场份额的阶段,绝大部分企业都是优先选择“公司+农户”合作养殖的模式,即优先投资于种猪产能的建设,而非育肥产能的建设。

目前,牧原股份采用“全自养、全链条、智能化”的经营模式,也就是说,在育肥环节牧原股份采取一体化自养。正邦科技自养规模占比约40%,合作养殖约占60%。温氏股份则是以合作养殖为主。

“公司+农户”这种轻资产运营模式可以帮助企业迅速扩大经营范围,但也存在反应速度慢、设施设备相对落后、疫情防控效果差等缺点。

2018年下半年,非洲猪瘟来袭,这一模式的缺点被放大。在无疫苗和有效治疗方案的背景下,防空能力较差小农户损失惨重。

同时,自2018年以来受非洲猪瘟疫情、新冠肺炎疫情等事件影响,国内猪肉价格波动大。2018年上半年猪肉价格暴跌,全行业遭遇了自2011年以来的最低猪价行情,下半年猪肉价格反弹在2019年下半年突破40元/公斤的历史高点。面对如此大且快的波动,小农户反应速度亦较慢,这也给温氏股份带来影响。资料显示,2018年至2020年,温氏股份年生猪销量从2229.7万头降至954.6万头,从行业的绝对第一名跌落至第三名。

为更好地应对非洲猪瘟、提升生产效率,当前温氏股份正大力推动模式升级,由“公司+农户”升级为“公司+养殖小区”。在养殖小区模式下,公司统一拿地,统一按照工业化、智能化和自动化标准建设,有利于解决合作农户拿地困难、资金缺乏、环保不达标等问题。

据公告信息,相比“公司+农户”模式,“公司+养殖小区”模式下,养鸡业务平均节约成本0.5元/只,养猪业务节约成本75元/头。

温氏股份上半年经营状况

数据来源:温氏股份半年报

股价跌跌不休

与生猪销量同时下跌的还有温氏股份的股价。

数据显示,温氏股份的股价近两年来持续下跌。2019年3月该公司股价达到高点35.96元/股(前复权),自此之后跌跌不休,2021年7月30日,该公司股价盘中触底12.14元/股。而截至9月8日,温氏股份报收于13.62元/股,股价略有反弹。

半年报显示,该公司前10大股东均为自然人且总持股比仅为25.51%。温氏股份的实际控制人为温氏家族,直接持股16.31%。有分析认为,股权分散将不利于公司日常经营管理和股价管理。

而温氏股份股价触底,也让不少投资者将此视为入场的好时机。不过就在此时,温氏股份大股东被曝出“减持公司股份”。

温氏股份8月5日发布公告称,公司实际控制人兼董事温鹏程2020年11月5日通过深圳证券交易所集中竞价交易方式减持温氏股份股票9.68万股,未按规定在减持股票的15个交易日前预先披露减持计划,因此收到广东证监局警示函。对上述减持,温氏股份证券部曾对外表示该减持系温鹏程操作失误所致。

温氏股份近年股价走势(元/股)

一周阅读排行