【导语】鸡蛋亏损创下近三年新低,养殖端被迫选择出栏老母鸡。预计后期随着鸡蛋价格持续走低,老母鸡出栏日龄或将继续下滑,但当前尚未步入“去产能”模式。6月若鸡价、蛋价继续降低,养殖端或积极淘汰老母鸡,中大码供应压力缓解,下旬鸡蛋价格存小幅反弹空间。

蛋价下跌拖累鸡蛋逐步亏损

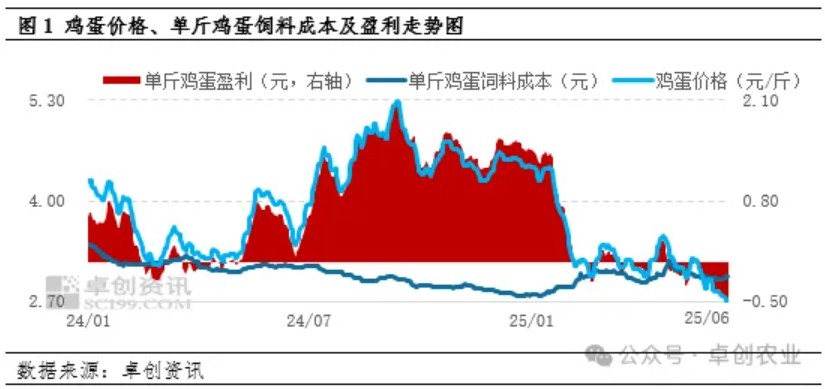

料蛋多重利空,鸡蛋亏损再创新低。玉米方面因北方出货量较少且南方市场有替代品、成交有限,整体供应紧张,企业观望心态浓厚,下游企业价格上涨,提振玉米市场价格。豆粕方面北方暂停开单情况增多,下游补货情绪有所升温,豆粕价格止跌反弹。月内玉米及豆粕价格偏强运行,共同组成了蛋鸡饲料成本高位上涨,截至6月第二周单斤鸡蛋饲料成本环比涨幅0.33%。因湿热天气下养殖单位多积极出货,鸡蛋货源供应稳定,近期缺乏节日支撑,终端需求较为平淡,贸易商入市采购心态谨慎,多维持低位库存,月内鸡蛋价格累计跌幅接近7%,拖累单斤鸡蛋延续亏损状态,截至6月第二周单斤鸡蛋亏损已接近0.50元大关,再创近三年新低点。

为减少亏损,养殖端积极出栏老母鸡

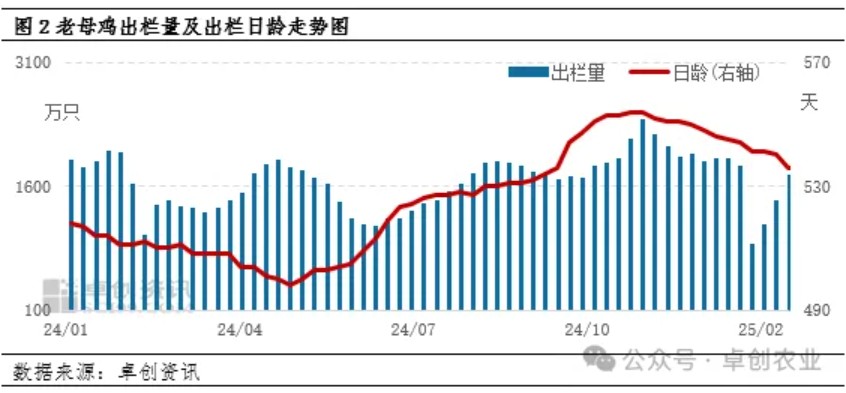

端午节前养殖企业积极出栏老鸡,目前出栏日龄偏年轻化,老母鸡日龄提前、老母鸡出栏量持续增加。节后适龄待淘蛋鸡数量不多,农贸市场和屠宰企业需求均一般,高价采购意向不强。但随着鸡蛋价格持续走低,蛋鸡养殖亏损,养殖企业对后市预期降低,老母鸡出栏意愿提升,老母鸡出栏量再度增加。但农贸市场和屠宰企业需求均一般,高价采购意向偏弱势。

开产VS淘汰,蛋鸡步入“去产能”模式了吗?

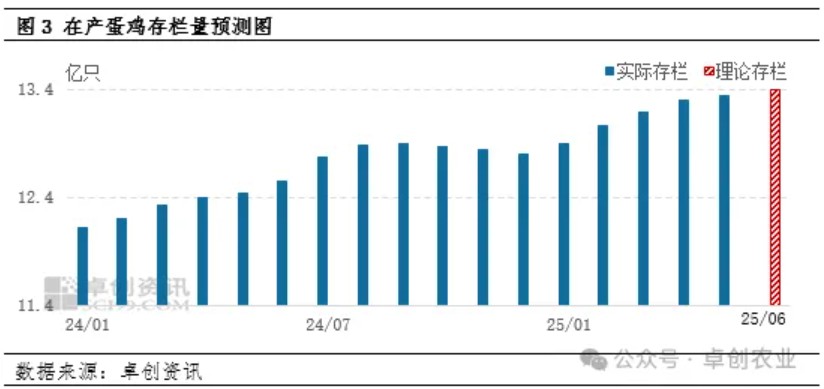

新开产蛋鸡持续加入赛道:按照蛋鸡生长周期进行推算,6月新开产的蛋鸡主要是2月前后补栏的鸡苗。春节假期结束后,种鸡企业生产恢复正常,同时受前期养殖盈利较好影响,养殖单位补栏积极性较高,2月份鸡苗订单增加,且本月各企业无出现退单情况,因此鸡苗销量环比增幅接近2%,因此月内新开产蛋鸡理论值仍然偏多。

老母鸡出栏后劲动力不足:鸡蛋价格下跌后蛋鸡养殖呈亏本状态,养殖企业老母鸡出栏意愿提升,老母鸡日龄较月初提前3天。按照当前老母鸡出栏日龄天数进行推算,6月份进入出栏期的老母鸡应为2024年1月补栏的鸡苗,此阶段鸡苗销量同比增幅约20%,因此预计6月份进入淘汰期的蛋鸡将明显增多。另外6月份全国气温或将继续升高,加之闰月后梅雨天气持续时间增长,养殖难度提高,且鸡蛋价格有再度探底的可能,整体盈利状况不佳,因此6月份养殖单位淘汰老母鸡积极性将普遍提高。后续月内缺乏节假日等拉动需求的因素,且蔬菜、肉类等其它食材价低,间接利空老母鸡需求。但老鸡价格跌至低位后屠宰企业或逢低补货、积极收购,因此预计6月份全国老母鸡需求量或先增后减,整体波动幅度有限。

新开产蛋鸡持续加入赛道VS老母鸡出栏后劲动力不足,短期蛋鸡虽存“去产能”倾向,但其程度尚未真正步入“去产能”模式,长线供应压力仍存。

当前蛋鸡市场仍处在鸡蛋价格继续探底、养殖端选择性“去产能”阶段,6月仍需关注老母鸡出栏进度对鸡蛋市场的影响,随着养殖单位积极淘鸡或延后补栏计划,中大码压力减小,产能压力对鸡蛋价格的利空作用减弱,或将在6月下旬出现小幅反弹倾向。但6-7月梅雨季延长,“去产能”程度将真正决定下半年传统需求旺季能否延续。

一周阅读排行