国家统计局:1月上旬生猪价格环比下降6.3%!下旬猪价将围绕成本线波动?

1月14日,国家统计局披露,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年1月上旬与2021年12月下旬相比,23种产品价格上涨,25种下降,2种持平。

国家统计局:1月上旬生猪价格环比下降6.3%!

1月14日,国家统计局披露,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年1月上旬与2021年12月下旬相比,23种产品价格上涨,25种下降,2种持平。

其中,生猪(外三元)每千克15元,价格环比下降6.3%。

据国家统计局发布的信息,2021年12月下旬,生猪(外三元)每千克16元,环比下降1.8%,12月中旬环比下降7.4%。12月上旬,生猪(外三元)价格为每千克17.6元,环比下降3.3%。而统计局发布的11月下旬的生猪(外三元)价格为每千克18.2元,比上期每千克上涨0.5元,上涨2.8%。

再往前追溯,自10月中旬开始,一直到11月下旬,生猪价格都是呈环比上涨趋势,12月上旬开始下跌。这也与农业农村部“全国农产品批发市场价格信息系统”监测的猪肉批发价格走势基本一致。自从10月中旬开始,猪肉批发价格开始环比上涨,连续上涨8周后,又开始下跌。

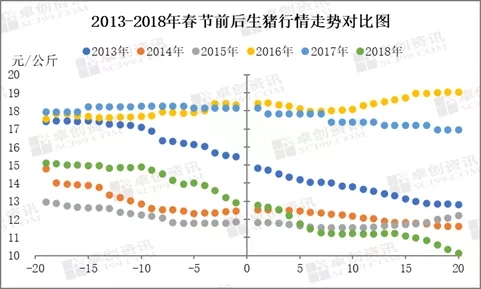

从历史消费规律来看,春节属于传统的猪肉消费旺季,家家户户都会买猪肉、屯猪肉、吃猪肉,尤其在小年前后正值北方屯“年肉”时期,消费还有一波小高峰,届时猪价有望小幅反弹。

今年这波小高峰具体能带来多少消费增量,还需结合年前的猪肉价格、新冠肺炎疫情防控情况等综合判断。当前猪价处于“不高不低,相对适中”的价格区间,对消费起不到明显的促进或者抑制作用,主要考虑新冠疫情等对消费的影响。近期河南、广东、天津等多省市相继出现了新冠肺炎确诊病例,且多为变异性毒株,疫情防控形势仍然较为严峻,有确诊病例的部分省市,再次采取餐厅歇业的措施,并倡导居民就地过年,减少不必要的流动,减少聚集性活动,这会大大减少餐饮业、居民年末聚餐对猪肉消费的需求。如果新冠肺炎疫情在短期内得不到有效控制,则过年的最后集中需求会受到影响,或不及历史正常消费水平。

综合考虑春节前的供需情况,我们认为 春节前生猪供需格局仍显宽松,现货价格或围绕养殖成本线上下波动,暂看13-16元/公斤。 年后供应方面,据农业农村部数据显示,2021年上半年全国能繁母猪存栏量处于增长态势,据此推算春节后2、3、4月对应的可出栏育肥猪头数处于逐月增长态势,在市场不出现春节前集中踩踏出栏的情况下,节后标猪供应仍有保障,供应宽松基调难改,不宜盲目抬升对节后现货价格底部区间的预期。年后需求方面,春节后属于传统的需求淡季,对价格有一定的压制作用。综合考虑年后的供需情况和生猪养殖成本, 我们认为年后2、3月份生猪现货价格或在12-15元/公斤运行。

“春节”是生猪行情的“盛宴”吗?

过年猪肉买了吗?多地10元起步

每当快要过年的时候,家家户户早就开始准备起年货了,而每家买的最多的年货,就数肉了。猪肉、牛肉、羊肉......早在过年前几个月,不少人家就开始买肉回来灌香肠了,又或者是将肉卤好煮好保存在冰箱里,以便过年间烹饪方便。

在各种肉类中,国人餐桌上最常出现的还是猪肉,作为猪肉消费大国,就算是前两年的猪肉价格高升,这也没能阻止百姓们吃猪肉。那么,春节期间物价上涨,今年的猪肉价格又处在哪个水平呢?

自从经历过猪肉大涨之后,如今的猪肉价格已经跌下来不少了。一度高涨至30-40元一斤的猪肉,已经成了过眼云烟了。

临近春节,猪肉消费也进入了冲刺阶段,明显可见的是,近日的猪肉消费需求非常旺盛。不过,目前多地的猪肉价格整体是比较稳定的,据报道,和去年的春节相比,今年的猪肉价格比较“亲民”,多地还是在“10元”之下。

从郑州市场可知,因为春节的即将到来,猪肉销量明显增多。而这时候不少商场都是搞新春活动,为此猪肉也有着不少优惠。就这样,猪肉价格不算高,买的人也多了。

有记者发现,早上9点左右,当地商场里已经有阿姨来买猪肉了,手里拎着两大袋猪排。总之,目前郑州等地的猪肉价格是“稳中有降”,所以当地百姓不用担

不过呢,有些地区的猪肉价格却开始有所“飘红”,不如郑州等地的稳定。据悉,现下消费市场崛起,春节假期的即将到来支撑起猪肉消费。整体来看,如今全国31省中,猪肉走势一半涨一半跌,目前猪肉价格偏高的地区是海南,最低的省份是新疆自治区。

导致猪肉价格有所上涨的原因,第一是春节临近,因为近期的猪肉价格整体比较便宜,为此这在一定程度上加快了市场猪肉的走货速度,对猪价上涨起到了一定的支撑作用。第二是因为养殖户挺价情绪再起,屠企收猪难度有所加大……

不过呢,现在大家不要担心,目前多地猪价有所飘红也是短期波动,从长期来看,猪价上涨阻力很大。等过了春节,随着屠企备货量的增加,猪价还有可能呈现小幅度的下跌态势。

虽说目前有部分地区的猪价有小幅度上涨,但是这并不影响百姓吃肉的热情。另外,现在多地仍是“肉旺价不旺”,对消费者来说不存在吃肉压力大的情况。总之,大家不用担心,猪肉还是吃得起

那么,你家过年的猪肉都囤好了没?以防万一,离春节越近价格越高,家家户户还是要提前准备好!

出栏压力仍然较大,2022年一季度猪价将维持弱势?

出栏压力依然较大

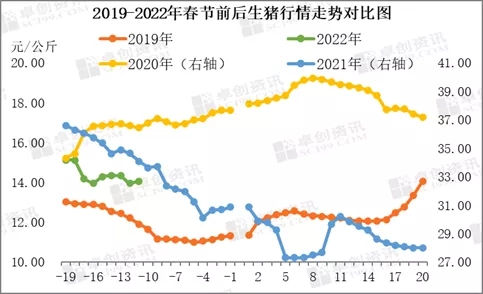

去年11月和12月全国规模猪场5月龄大猪存栏同比增长25.9%和27.5%,按两个月左右育肥时间,对应春节前后生猪上市量较大,短期猪价或维持偏弱运行。

需求旺季过后,猪价再次步入下行通道,上周猪价呈现先跌后稳态势,全国出栏均价为14元/公斤,周度跌幅为5.9%,东北及西南地区猪价再次跌破14元/公斤一线。LH2203合约价格跟随现货走低,周度下跌1.11%。

产能进入去化阶段

2021年四季度,生猪需求季节性好转,同时在全国出栏均价下跌至10元/公斤附近后,低价刺激需求回暖,猪价反弹,届时养殖利润也从前期的大幅亏损亏损转为小幅盈利。不过旺季过后,需求缺乏进一步提振,猪价再次下跌,养殖端再次进入亏损状态,目前自繁自养亏损269元/头,外购仔猪育肥亏损39元/头。

养殖亏损的情况下,养殖端补栏基本处于观望状态,仔猪以及二元母猪成交较差,价格维持偏弱运行,最新数据显示,仔猪销售均价403元/头,二元母猪市场报价为1659元/头。能繁母猪产能从2021年7月份开始进入去化阶段,农业农村部数据显示,截至2021年11月,能繁母猪存栏为4296万头,环比下降1.2%,较2021年6月份下降5.9%。尽管能繁母猪存栏下降,但当前产能是正常保有量的104.8%,存栏依然处于高位。

一季度生猪供应充足

根据生猪生长周期,2022年一季度的生猪出栏量主要由2021年二季度能繁母猪存栏决定,而2021年二季度能繁母猪存栏处于增长态势,且存栏处于历史高位,因此推测2022年一季度生猪出栏量将维持充足。

出栏体重方面,由于体重越大,料肉比越高,随着出栏体重的增加,养殖边际收益下降,因此在猪价低迷,养殖亏损的情况下,出栏体重越大,亏损幅度或将扩大,同时南方地区腌腊需求基本结束,市场对大肥猪的需求下降,养殖户压栏大猪情绪减弱,所以近期生猪出栏体重持续下降,目前全国出栏均重为120.7公斤,环比下跌1.58%,养殖端降体重提前出栏进一步增加短期的市场供应压力。

需求提升力度或受限

第三方机构调研数据显示,近期样本企业屠宰量下降,分区域看,北方地区有提前开启春节备货的迹象,屠宰量相对稳定,南方地区及中部地区受到终端走货不足的影响,屠宰量降幅较大。不过下周开始即将进入春节集中备货期,需求或得到一定提振,但近期各地公共卫生事件频发,需求提升力度或受限制。

综上所述,临近春节,养殖端降体重提前出栏,生猪市场供应充足,需求端受到公共卫生事件的影响,提升力度受限,短期猪价或维持偏弱运行。中期来看,2021年二季度恢复的产能将在2022年一季度持续释放,预计一季度生猪出栏将逐步增加。

另外农业农村部数据显示,2021年11月和12月全国规模猪场5月龄大猪存栏同比增长25.9%和27.5%,按两个月左右育肥时间,对应春节前后生猪上市量较大,而需求端,春节过后,进入季节性需求淡季,供强需弱的格局下,不排除猪价进一步下行。

值得关注的是,能繁母猪进入去化阶段,市场预期5月之后生猪出栏量或将迎来拐点,猪价或出现好转,在此预期下,养殖户是否会通过压栏的方式延后生猪出栏时间,使得猪价下行空间有限。(作者单位:东兴期货)

一周阅读排行