【导语】3月份,受鸡蛋供应紧张、饲料成本上涨等因素影响,蛋价持续上涨,均价超越近五年同期水平,同环比涨幅明显。在此背景下,4月份鸡蛋市场走势将如何演变?

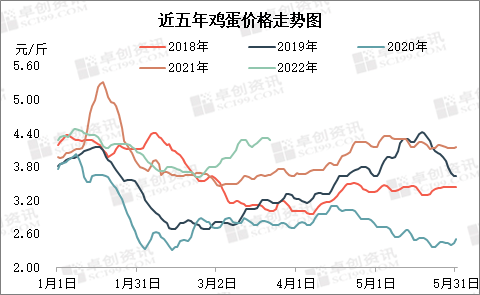

2月下旬以来蛋价整体上涨

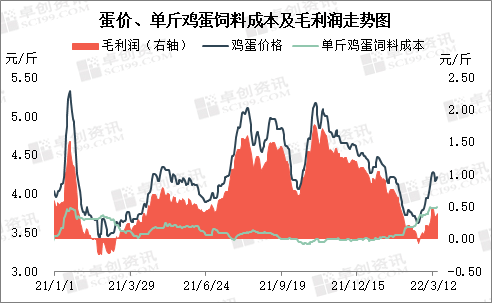

2月下旬以来主产区鸡蛋价格整体上涨,且处于近五年高位。3月20日主产区鸡蛋均价涨至4.32元/斤的阶段性高点,较2月下旬低点涨幅19.34%,同比涨幅18.08%。此轮鸡蛋价格上涨主要受供应端偏紧、饲料成本高等多方因素影响。

产蛋鸡存栏量增加缓慢,鸡蛋供应持续紧张

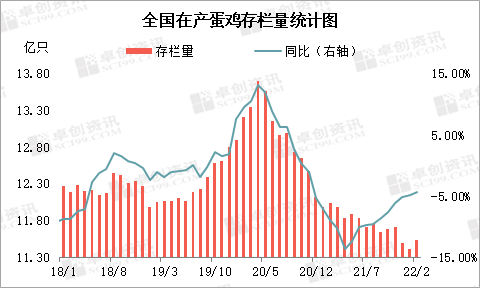

卓创资讯监测数据显示,1月份全国在产蛋鸡存栏量约为11.41亿只,是近五年的最低值,环比减幅0.74%,同比减幅4.80%,较2020年4月份的高点减少近2.5亿只。2月份在产蛋鸡存栏量11.53亿只,环比增幅1.05%,同比减幅4.28%,在产蛋鸡存栏量恢复性增加,但增幅有限,供应端偏紧,对蛋价支撑作用增强。

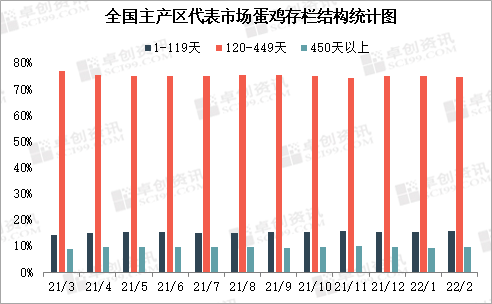

存栏总量增幅不大,结构方面亦处于收紧状态。2月份主产区代表市场后备鸡(120天以下)存栏占比15.64%,处于正常范围15%-20%的偏低水平;在产蛋鸡(120-449天)占比74.80%,处于正常水平;待淘蛋鸡(450天以上)占比9.56%,低于10%-15%的正常水平。从存栏结构也可以看出,后备鸡存栏稍显紧张,这是鸡蛋供应偏紧的底层逻辑。

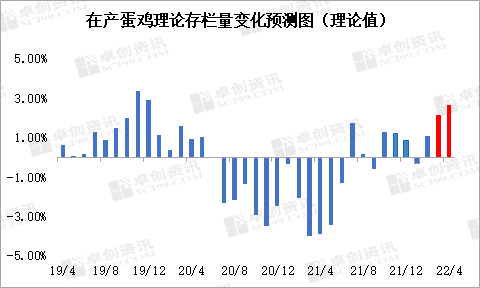

根据当前卓创资讯监测的代表企业鸡苗销量、淘汰日龄、产蛋鸡存栏量等关键数据测算,预计4月份在产蛋鸡理论存栏量环比增幅不到3%。因此鸡蛋供应偏紧局面短时难以改变。

饲料成本居高不下

去年11月以来饲料成本高位运行,特别是豆粕成本上涨明显。2月初至今豆粕价格已经累计上涨0.61元/斤,共计涨幅32.46%。玉米价格也出现了窄幅上涨,3月中旬玉米价格较2月初涨幅3.62%。原料价格上涨导致饲料成本增加,截至3月下旬单斤鸡蛋的饲料成本涨至3.90左右,环比涨幅5.12%,同比涨幅11.43%。高饲料成本对蛋价亦形成强有力的支撑。

后市来看,随着大豆到港量的陆续增加,3月底4月份国内豆粕供应压力或逐步缓解,4月份豆粕价格有小幅回调可能;同时进口玉米价格及国内小麦、替代品稻谷拍卖价格均较高,对玉米价格有一定提振,预计4月份玉米价格仍将处于高位。因此,4月份蛋鸡饲料成本压力或较难出现明显减小。

阶段性高价或抑制需求持续增加

受清明和五一带动,电商平台和商超或有一波促销活动,鸡蛋需求量增加。但近期部分地区终端消费者积极采购鸡蛋,导致后期需求提前释放,对短期市场也有一定利空。另外,目前鸡蛋价格已属高位,消费者对高价接受能力有限,对后市也有一定牵制作用。

综合来看,鸡蛋市场利好、利空因素皆存,卓创资讯预计3月底鸡蛋价格或稳中小幅调整,4月份蛋价稳中震荡上涨。考虑到终端市场抵触高价,预计4月份蛋价上涨空间有限。

此外,随着气温回升,鸡蛋储存时间缩短,有部分贸易商加快出货节奏,短时鸡蛋供应增加,或限制鸡蛋价格涨幅。

一周阅读排行