2022年3月31日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2022年3月31日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2022年3月31日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:屠企收猪难度增加 但消费无实质性好转(2022年3月31日)

今日综合均价:

2022年3月31日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价12.19元每公斤,相比昨天上涨0.04%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价12.30元每公斤,相比昨天上涨0.10%;

2. 主流市场内三元大猪全国销售均价11.89元每公斤,相比昨天下跌0.20%;

3. 主流市场土杂大猪全国销售均价11.52元每公斤,相比昨天上涨0.07%。

图表:2022年3月31日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价震荡略偏强,大部分地区猪价趋稳。国内局部新冠疫情形势依旧比较严峻,尤其是北方部分主产区,防控层层加码,运输人员需隔离、运输物资消毒等导致运输成本上升,车辆难找,运输时间也相对拉长,叠加月底出栏量的减少,屠宰企业收猪难度有所增加。但市场猪肉供应依旧充足,且部分地区工厂停工,学校放假,集中采购下降,餐饮、娱乐场所等也受到限制,消费恢复缓慢,供需博弈下猪价持续震荡调整为主。

养殖场亏损达500元/头!多家机构预测三季度优于四季度,2022年生猪预测抢先看

生猪市场反转预期偏强,业内人士:谨慎看待下半年价格反弹幅度!

3月29日,国内大宗农产品价格整体高位回落,而养殖板块延续反弹,生猪近月合约期价领涨。市场人士表示,从价格趋势上来看,目前生猪价格处于周期底部,同时临近新周期的拐点,市场呈现弱现实强预期格局。

国泰君安期货农产品首席研究员周小球告诉期货日报记者,弱现实主要是供过于求造成的。从最上游的产能推算,3月处于出栏高峰期,实际的出栏量数据也能佐证,屠宰量已经恢复到较高水平。消费方面,现阶段处于一年当中最淡的季节,同时叠加疫情带来的消费不确定性影响,消费呈现淡季更淡局面。以上这些因素造成生猪现货价格二次下探行业现金成本。

“随着二次探底,生猪现货价格继续下跌空间收窄,同时市场对于新周期的憧憬越来越强,价格排列呈现期货远期高升水的情况。”周小球表示,随着时间的推移,市场出现了五个方面变化:一是四五月份的出栏量环比下降,二是四五月份出生的仔猪数量环比下降,三是外购育肥成本上升,四是全流程育肥成本上升,五是政策性收储仍在持续进行。由此可以看出市场预期正在一点一点修复,比如下游屠宰企业囤肉现象比较普遍,说明市场对于下一轮价格上涨心存期待。

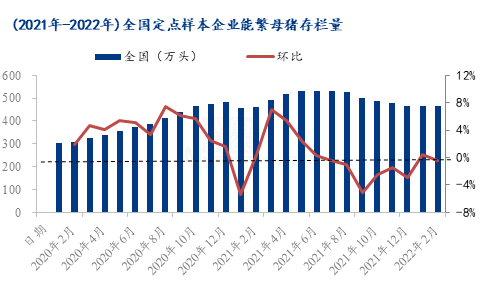

据方正中期期货饲料养殖研究员宋从志介绍,一季度生猪养殖利润振荡回落,自去年四季度末外购育肥生猪价格短暂反弹至盈亏平衡点附近后,今年2月份养殖利润再度恶化,外购育肥及自繁自养生猪均再次跌破养殖成本,并一度跌至历史同期最低。由于养殖利润持续走低,同时饲料价格上涨带动养殖前期投入的成本大幅增加,部分企业不得已再度加快生猪出栏来保持更多现金流。据农业农村部对全国400个定点县监测,2月份能繁母猪存栏环比下降0.62%,但同比仍然高出8.9%。能繁母猪绝对保有量约4268万头,仍显著高于正常年份4000万—4100万头的存栏量。此外,存栏结构进一步优化,二元能繁母猪基本完成对三元母猪的替换。

“从商品猪培育周期来看,能繁母猪存栏的变动一般经过10个月时间传导至生猪出栏量的变动。能繁母猪存栏量于去年6月见顶后开始下降,截至2月末能繁母猪存栏量依然充裕,意味着今年剩余三个季度的供应量持续充足,奠定了生猪价格涨幅有限的基调。从供应节奏上来看,去年能繁存栏量最高的时间段为6—9月,预计对应今年4—7月的生猪出栏阶段,可见二季度生猪出栏压力很可能继续增加,而三季度末至年底的供应压力将会明显下降。”国海良时期货生猪研究员许晓燕分析道。

记者了解到,目前样本屠企开机率水平高于2020年、2021年,低于2019年,但鲜销率同比明显下降,由此反映出春节后需求季节性趋淡,叠加国内疫情影响下持续疲弱的市场需求。许晓燕表示,猪肉需求的季节性规律一般是春节后持续走弱,端午、五一节开始回暖,至夏季天气炎热时再度转淡,9月过后开始好转,并在国庆、中秋节需求,腌腊需求,春节旺季的接踵而至下步入需求高峰。当前来看,首先要关注4—5月季节性需求拐点能否兑现,鉴于当前国内疫情现状,不得不做好拐点后移或者需求降级的准备,但仍可预期下半年季节性需求走强阶段的到来。

展望后市,周小球认为,虽然理论上现在的低价状态会加速产能去化,从而使得新周期的基础更加坚实,但是也要看到能繁母猪的产能去化速度较为缓慢,可能会造成周期运行的节奏偏离市场预期。综合来看,由于成本上升,生猪现货价格在12元/公斤的支撑非常坚固,不过在出栏量依然偏高、消费仍处于淡季的时期,在14—16元/公斤同样会面临较大的上升阻力。

“在供需格局尚未完全反转的情况下,生猪价格或延续底部振荡,但价格重心在不断上移,近月合约被现货拖累难以大涨,远期合约受强预期支撑也不大可能出现大跌。在能繁母猪及生猪绝对保有量不低的情况下,猪价波动幅度将会收窄。”宋从志表示。

在许晓燕看来,在生猪产能去化缓慢,全年供应充裕而需求难有亮点的情况下,谨慎看待下半年价格反弹幅度。此外,建议养殖企业根据自身成本及出栏计划,在远月合约能够给出养殖利润的情况下,及时锁定一部分出栏量的养殖利润。

河南肉类协会:猪价低迷或超预期

日前,河南省肉类协会在郑州四季物流港召开猪肉市场行情分析座谈会,省肉协猪肉进口分会会员企业、主要河南猪肉进口商等30多人参加座谈会。

经过探讨大家认为:目前国内市场上仍然是猪多肉多,消费不振,猪肉价格的低谷周期比预期要长。

首先,从生猪养殖端看,能繁母猪产能虽有所降低,但仍在高线运行。根据农业部数据,全国能繁母猪高峰时4564万头,目前降到4290万头,国家调控目标为能繁母猪正常保有量应稳定在4100万头左右,目前整体看,去产能速度较慢。

去产能速度较慢的原因,一是小企业和养殖户较为灵活,在生猪价格低不赚钱或者赔钱的情况下,他们迅速减少存栏或退出市场;在前期非洲猪瘟大面积爆发时期,有的中型企业折损较大,在后期猪价飞涨时他们又补栏,但在生猪出栏时高价行情已过再次亏损,这部分企业目前经营艰难;还有部分中小企业,在非瘟疫情中逆势补栏,快速扩大产能,猪价高峰期赚得盆满钵满。在这波低价亏损期,他们有抗亏保产的经济基础,且看好后市,适时淘汰低产能母猪后,又增加了后备母猪,能繁母猪总量没有减少;有实力的大企业在抢占市场份额上没有停步,抓住行业因疫情产能大减的机遇,新建猪场,快速扩大产能,在目前价低亏损期,淘汰低产母猪,增加后备母猪,加上新建猪场产能,其总产能仍应为增量。

从以上分析看,大家都看好后市,产能总量虽有减少,但存量仍不少,生猪去产能缓慢。

其次,从库存来看,市场上猪肉存量较大。一方面,国内有实力的部分屠宰企业看好下一步市场行情,对生猪加工分割入库,增加库存,以期后势涨价低进高出,带来盈利。

其三,从消费端来看,猪肉消费不振。由于新冠疫情不断,全国20多个省市出现疫情,人员流动受限,团体消费、社会餐厅、婚丧嫁娶等聚集类消费明显减少,加之商旅减少,社会主体消费普遍不振,导致猪肉消耗量大大减少。另外,在新冠疫情的影响,肉类深加工企业也反映,明显感到成品销售难度增大。

其四,国家为平抑猪价,组织国家储备肉入库,但因数量小,对猪肉行情影响有限。目前,已进行两批猪肉储备收储计7.8万吨。据有关信息,国家发改委将会同有关部门启动年内第三批中央冻猪肉储备收储工作。总的来看,虽然国家储备肉收储入库对市场有一定的提振作用,但由于与我国5500万吨猪肉产量相比量小,对猪肉行情的拉动作用有限。

目前,在猪肉价格低迷情况下,俄乌战争爆发导致豆粕、玉米等饲料价格暴涨,目前国内豆粕期价再次突破历史新高,涨破5400元/吨,较年初上涨近50%。饲料价格的连连上涨,对饱受猪价低迷之苦的养猪企业,更是雪上加霜,养猪行业亏损严重。

综上分析,本轮猪肉低价还会持续一段时间,猪周期可能超出预期。预计下半年猪价会缓慢提升,养殖亏损也有所减少,但全年核算应还是亏损。建议生猪养殖、屠宰企业及各类经营单位,应合理安排自己的生产经营计划,做好市场研判。

一周阅读排行