6月20日中国外三元猪价格上涨

2022年6月19日,中国主流市场外三元大猪市场均价上涨,全国均价为16.41元每公斤,相比昨天上涨0.10%。养殖户看涨情绪依旧,但屠宰企业销售情况不佳,有压价意愿,双方博弈下猪价震荡偏强。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月19日中国外三元大猪收购均价统计表(单位:元/公斤):

| 2022年6月19日中国外三元毛猪收购均价统计 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.24 | 16.21 | 0.19% | 元/KG |

| 吉林省 | 15.79 | 15.69 | 0.64% | 元/KG | |

| 黑龙江 | 15.85 | 15.80 | 0.32% | 元/KG | |

| 华北 | 北 京 | 16.91 | 16.86 | 0.30% | 元/KG |

| 天 津 | 16.73 | 16.73 | 0.00% | 元/KG | |

| 河北省 | 16.94 | 16.93 | 0.06% | 元/KG | |

| 山西省 | 16.54 | 16.52 | 0.12% | 元/KG | |

| 内蒙古 | 15.96 | 15.98 | -0.13% | 元/KG | |

| 华东 | 江苏省 | 17.05 | 17.03 | 0.12% | 元/KG |

| 浙江省 | 17.12 | 17.12 | 0.00% | 元/KG | |

| 安徽省 | 16.44 | 16.45 | -0.06% | 元/KG | |

| 福建省 | 16.73 | 16.73 | 0.00% | 元/KG | |

| 山东省 | 17.21 | 17.21 | 0.00% | 元/KG | |

| 华中 | 河南省 | 16.56 | 16.56 | 0.00% | 元/KG |

| 湖北省 | 16.34 | 16.32 | 0.12% | 元/KG | |

| 湖南省 | 16.34 | 16.28 | 0.37% | 元/KG | |

| 江西省 | 16.32 | 16.33 | -0.06% | 元/KG | |

| 华南 | 广东省 | 18.56 | 18.56 | 0.00% | 元/KG |

| 广 西 | 16.29 | 16.27 | 0.12% | 元/KG | |

| 西南 | 重 庆 | 16.10 | 16.10 | 0.00% | 元/KG |

| 四川省 | 15.84 | 15.88 | -0.25% | 元/KG | |

| 贵州省 | 15.55 | 15.56 | -0.06% | 元/KG | |

| 云南省 | 15.40 | 15.43 | -0.19% | 元/KG | |

| 西北 | 陕西省 | 16.31 | 16.31 | 0.00% | 元/KG |

| 甘肃省 | 15.41 | 15.34 | 0.46% | 元/KG | |

| 新 疆 | 14.88 | 14.90 | -0.13% | 元/KG | |

| 全 国 | 16.41 | 16.39 | 0.10% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

6月20日中国内三元猪价格上涨

2022年6月19日,中国主流市场内三元大猪市场均价上涨,全国均价为16.04元每公斤,相比昨天上涨0.30%。养殖户看涨情绪依旧,但屠宰企业销售情况不佳,有压价意愿,双方博弈下猪价震荡偏强。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月19日中国内三元大猪收购均价统计表(单位:元/公斤):

| 2022年6月19日中国内三元毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 16.02 | 15.97 | 0.31% | 元/KG |

| 吉林省 | 15.43 | 15.30 | 0.85% | 元/KG | |

| 黑龙江 | 15.62 | 15.54 | 0.51% | 元/KG | |

| 华北 | 北 京 | 16.64 | 16.56 | 0.48% | 元/KG |

| 天 津 | 16.37 | 16.33 | 0.24% | 元/KG | |

| 河北省 | 16.57 | 16.52 | 0.30% | 元/KG | |

| 山西省 | 16.19 | 16.14 | 0.31% | 元/KG | |

| 内蒙古 | 15.60 | 15.58 | 0.13% | 元/KG | |

| 华东 | 江苏省 | 16.32 | 16.26 | 0.37% | 元/KG |

| 浙江省 | 16.86 | 16.82 | 0.24% | 元/KG | |

| 安徽省 | 16.09 | 16.05 | 0.25% | 元/KG | |

| 福建省 | 16.00 | 15.98 | 0.13% | 元/KG | |

| 山东省 | 16.85 | 16.80 | 0.30% | 元/KG | |

| 华中 | 河南省 | 16.29 | 16.27 | 0.12% | 元/KG |

| 湖北省 | 16.06 | 16.01 | 0.31% | 元/KG | |

| 湖南省 | 15.98 | 15.89 | 0.57% | 元/KG | |

| 江西省 | 16.06 | 16.05 | 0.06% | 元/KG | |

| 华南 | 广东省 | 17.83 | 17.80 | 0.17% | 元/KG |

| 广 西 | 15.91 | 15.86 | 0.32% | 元/KG | |

| 西南 | 重 庆 | 15.74 | 15.70 | 0.25% | 元/KG |

| 四川省 | 15.47 | 15.49 | -0.13% | 元/KG | |

| 贵州省 | 15.16 | 15.14 | 0.13% | 元/KG | |

| 云南省 | 15.02 | 15.04 | -0.13% | 元/KG | |

| 西北 | 陕西省 | 16.05 | 16.01 | 0.25% | 元/KG |

| 甘肃省 | 15.16 | 15.06 | 0.66% | 元/KG | |

| 新 疆 | 14.59 | 14.59 | 0.00% | 元/KG | |

| 全 国 | 16.04 | 15.99 | 0.30% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

6月20日中国土杂猪价格上涨

2022年6月19日,中国主流市场土杂大猪市场均价上涨,全国均价为15.63元每公斤,相比昨天上涨0.09%。养殖户看涨情绪依旧,但屠宰企业销售情况不佳,有压价意愿,双方博弈下猪价震荡偏强。建议养殖户合理安排生猪出栏节奏,避免造成不必要的损失。今日部分省份市场交易均价如下:

图表:2022年6月19日中国土杂大猪收购均价统计表(单位:元/公斤):

| 2022年6月19日中国土杂毛猪收购均价统计表 | |||||

| 区域 | 省市 | 今日均价 | 昨日均价 | 涨跌 | 单位 |

| 东北 | 辽宁省 | 15.66 | 15.64 | 0.13% | 元/KG |

| 吉林省 | 15.15 | 15.04 | 0.73% | 元/KG | |

| 黑龙江 | 15.22 | 15.17 | 0.33% | 元/KG | |

| 华北 | 北 京 | 16.35 | 16.29 | 0.37% | 元/KG |

| 天 津 | 15.97 | 15.97 | 0.00% | 元/KG | |

| 河北省 | 16.18 | 16.15 | 0.19% | 元/KG | |

| 山西省 | 15.88 | 15.87 | 0.06% | 元/KG | |

| 内蒙古 | 15.22 | 15.23 | -0.07% | 元/KG | |

| 华东 | 江苏省 | 15.55 | 15.54 | 0.06% | 元/KG |

| 浙江省 | 16.47 | 16.46 | 0.06% | 元/KG | |

| 安徽省 | 15.64 | 15.63 | 0.06% | 元/KG | |

| 福建省 | 15.71 | 15.73 | -0.13% | 元/KG | |

| 山东省 | 16.38 | 16.38 | 0.00% | 元/KG | |

| 华中 | 河南省 | 15.99 | 16.01 | -0.12% | 元/KG |

| 湖北省 | 15.56 | 15.55 | 0.06% | 元/KG | |

| 湖南省 | 15.52 | 15.46 | 0.39% | 元/KG | |

| 江西省 | 15.74 | 15.78 | -0.25% | 元/KG | |

| 华南 | 广东省 | 17.53 | 17.54 | -0.06% | 元/KG |

| 广 西 | 15.63 | 15.59 | 0.26% | 元/KG | |

| 西南 | 重 庆 | 15.34 | 15.33 | 0.07% | 元/KG |

| 四川省 | 14.97 | 15.02 | -0.33% | 元/KG | |

| 贵州省 | 14.74 | 14.77 | -0.20% | 元/KG | |

| 云南省 | 14.61 | 14.66 | -0.34% | 元/KG | |

| 西北 | 陕西省 | 15.66 | 15.64 | 0.13% | 元/KG |

| 甘肃省 | 14.76 | 14.71 | 0.34% | 元/KG | |

| 新 疆 | 14.29 | 14.32 | -0.21% | 元/KG | |

| 全 国 | 15.63 | 15.62 | 0.09% | 元/KG | |

备注:数据来源于饲料行业信息网慧通数据研究部。

收储零成交,5月末能繁母猪存栏量环比转正!下半年猪价真要达到10元?

6月15日,华储网发布《关于2022年第十二批中央储备冻猪肉收储竞价交易有关事项的通知》,本次收储挂牌竞价交易4万吨,交易时间在6月17日下午13:00-16:00。据华储网消息,本次收储实际成交0吨,起拍价25040元/吨。

截至目前,2022年我国已启动十二批共计15次中央储备冻猪肉收储,计划收储量合计47.8万吨。据统计,十二批收储的实际成交量合计10.14万吨。

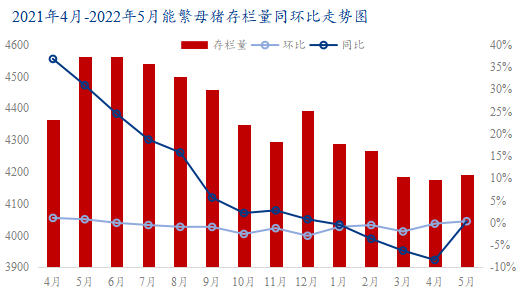

5月能繁母猪数据环比转正 产能去化基本结束

由于猪价上涨,本轮生猪去产能已接近尾声。16日,农业农村部生猪产业监测预警首席专家王祖力表示,5月份全国能繁母猪存栏结束连续10个月的回调,环比增长0.4%。5月末全国能繁母猪存栏量4192万头,相当于4100万头正常保有量的102.2%。5月能繁母猪数据环比转正正常,此前产能去化幅度能够支撑后续猪价继续上涨。

虽然能繁母猪存栏小幅回升,但养殖户补栏、压栏仍然谨慎。上述一线人员表示:“现在消费餐饮并不乐观,部分养殖户还没从此前亏损中恢复过来,有的还在外面打工,有的转行养牛羊,加上饲料成本上升,现在补栏母猪的散户其实并不多,个别有压栏情况,但整体还是保持正常出栏节奏。”饲料销售人士亦认可这一看法,他表示,散户数量大幅减少,5月母猪、育肥料销量并没有明显提升。

对于后续猪价走势,大农盟董事长王钰松表示:“稳涨,因为散养户确实没猪,河南70%的猪台子和装猪点都干不下去了,而且好体型猪很抢手。”

不过,在郭刚看来,能繁母猪数量去化并不意味市场缺猪。他表示,虽然能繁母猪数量有所减少,但母猪性能逐渐提升,所以目前生猪行业并不能判定为缺猪,再结合近段时间情绪带动等因素影响,供需错配态势明显。按照前推10个月的能繁母猪配种量、分娩率和成活率等变化可以推断供应边际逐渐宽松,支撑猪价持续上涨动力有限,三季度猪价波动区间在15元/公斤-17元/公斤。

牧原股份:预计下半年猪价能够达到18元/kg-20元/kg

牧原股披露投资者关系活动记录表公告,生猪市场价格从4月份低点至目前,出现了持续性的明显回升,结合农业农村部数据及本次猪价上涨持续时间等因素,大致可判断本次猪价上涨主要由于供需关系边际改善而非由单纯情绪或者短期预期驱动。公司认同市场主流观点对今年下半年猪价的判断,预计今年下半年猪价能够达到18元/kg-20元/kg。

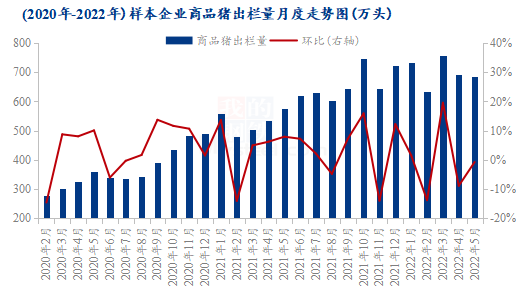

2022年下半年生猪市场供需情况剖析——供应篇

一周阅读排行