第38周周评:节日需求有好转 猪价环比继续小幅上涨

本周生猪价格为23.53元/千克,较上周上涨0.51%;猪肉价格为元30.79/千克,较上周上涨0.82%;仔猪价格39.28元/千克,较上周下跌1.46%;二元母猪价格为2361.16/头,较上周下跌0.01%。

商务部监测数据显示, 2022年9月第2周商务部监测全国白条猪批发均价为30.48元/公斤,较上周上涨1.33%。

生猪价格:大部分地区上涨

本周生猪价格环比上涨,吉林在11.17-11.47元/斤,较上周上涨0.19元/斤,辽宁在11.28-11.58元/斤,较上周上涨0.18元/斤。北京在11.50-11.80元/斤,较上周上涨0.12元/斤。浙江在12.15-12.45元/斤,较上周上涨0.20元/斤。新疆在10.46-10.76元/斤,较上周上涨0.02元/斤。四川涨至11.91-12.21元/斤,河北涨至11.45-11.75元/斤,山东涨至12.03-12.33元/斤,河南涨至11.44-11.74元/斤,广东涨至12.12-12.42元/斤。

猪肉价格:商务部监测2022年9月第2周白条猪批发价格较上周上涨。节日需求增加,生猪价格上涨,白条猪价格随之跟涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下降0.10%,较去年同期上涨35.40%,全国500个农村集贸市场仔猪均价为44.28元/千克。据本网统计本周三元仔猪价格为39.28元/千克,环比上周继续下跌。虽当前养猪盈利持续,但政策稳猪价决心不改叠加当前饲料价格高企,养殖户补栏较谨慎,仔猪价格继续下跌为主。

猪粮比价:本周猪粮比为8.45较上周上涨0.04。玉米价格为2.78元/公斤,较上周稳中偏强,本周自繁自养盈利777.47元/头。目前河南、山东、河北、新疆和黑龙江地区均有新玉米零星收获上市,进口玉米价格走高,定向稻谷对玉米的替代也有限,国产玉米在饲料加工的比例也有望逐步增长。9月下半月,中国陈化玉米库存及供应将继续下降,北方主产区玉米上量持续减少,早熟玉米虽有上市但上量有限。玉米供应继续处于青黄不接阶段,贸易商挺价心理趋强,需求终端库存不断消耗,补库意愿增强。预判9月下半月期间,部分主产区及主要销区价格总体继续偏强走势为主。

行情汇总:本周生猪价格环比上周继续小幅上涨,周内整体维持震荡行情。上周末恰逢中秋节,需求有所好转,在假日期间猪价出现持续上涨行情。但节日过后需求不振,白条走货一般,部分批发市场烂市现象明显,屠企减价采购意愿增强,持续亏损下,屠企减少宰量,对猪源需求一般,猪价出现下跌行情。不过相较于假日的上涨,周内猪价还是以稳中小幅偏弱调整为主,整体本周猪价环比上周继续小幅上涨。经历了8月下半月“抢跑”式上涨之后,9月上旬期间,猪价走势总体上以回吐此前涨幅为主。9月中下旬,随着消费需求季节性恢复性增长,生猪供应不足的缺口将总体呈持续扩大态势。因此,9月中下旬出栏大猪价格重心总体将再度逐步上移的预判不变,9月份出栏大猪月度均价环比8月份看涨的预判不变,10月份价格有一个回调整理过程11月下半月价格重心再度自底部上移、12月份及2023年1月份猪价总体看涨、第四季涨势则相对明显的预判均暂时不改变。同时,需要再度提醒的是,9月下旬如果出栏集中度过高,将可能对猪价涨势形成打压。

供需博弈之下,生猪价格易涨难跌?

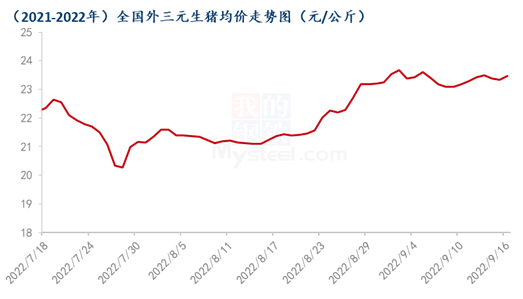

【导语】Mysteel监测数据显示,目前全国外三元生猪出栏均价23.47元/公斤,较8月末上调0.23元/公斤,涨幅为1.02%,进入9月份生猪价格震荡偏强为主,价格水平较8月份整体稍高。

受阶段性供应偏紧影响,从4月中旬开始,生猪价格始终偏强运行。包括传统高温淡季的7、8月份,价格仍震荡上行为主。养殖端整体压力不大,需求端偏弱为主。那么供需博弈之下,供应现状是否占上风,现阶段生猪价格易涨难跌?

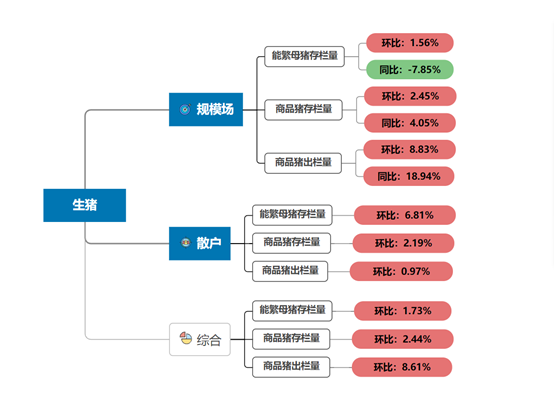

首先供应方面来看,9月份样本企业计划出栏量较8月环比微降0.66%,整体出栏压力不大,其中陕西减量最为明显,接近30%,环比下降29.69%,出栏大省河南同样减量明显,环比降6.13%。部分区域反应八月份超卖明显,目前部分猪源体重较小,暂未达到出栏标准,因此整体计划量微降。中小型散户则反馈,受去年能繁母猪“超淘”影响,产能回复速度较为缓慢,部分地区“缺猪”现象严重。供应明显增加北非“一朝一夕”的事情。Mysteel监测样本点数据显示散户商品猪存栏量环比上涨2.19%,商品猪出栏量仅微增0.97%,虽然能繁母猪产能不断增加,但短线商品猪存出栏量仍处 于较低水平,尤其中小散户。此外,受四季度强预期影响,当前规模场和散户出栏积极性仍一般,部分压栏惜售情绪仍强,因此短期供应偏紧仍或持续。

需求方面来看,受经济大环境低迷和新冠疫情影响,需求依旧偏弱,尤其,酒店、餐饮、旅游等集中性消费增加不明显,据Mysteel农产品了解,批发市场白条销量同比仍减少10%-15%,以上海、北京等一线大城市批发市场日均到货情况为例,日均到货量仍减少3成左右(上海西郊国际2500-3000头。北京石门1000-1500头,仅供参考)尤其中秋节过后,销量整体下滑明显,部分较假期期间减少7成。

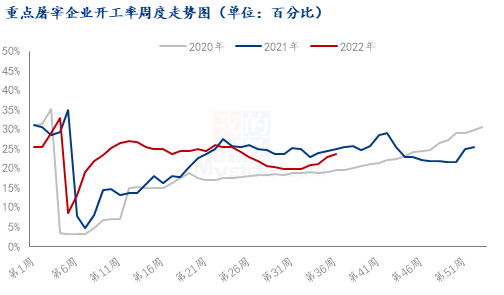

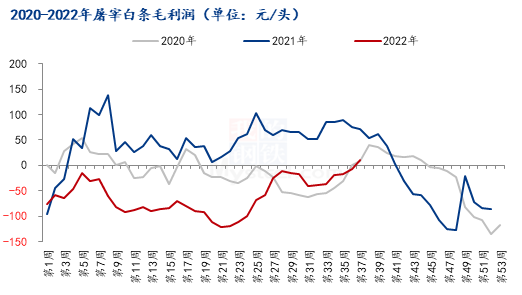

受此影响,屠宰企业开工率始终处于地位水平,虽然随着天气转凉,宰量有所增加,但增速较缓。且高成本压力下,屠宰企业盈利状况较差,虽然近期开始扭亏为盈,但极不稳定,受毛猪价格波动影响明显,或难维持长期盈利局面。因此屠宰企业收购显谨慎,订单式采购,维持正常需求即可。

不过需求方面亦有利好,近期二次育肥进场积极性明显增加,尤其东北、山东等北方区域,200-220斤小标猪成交较为活跃,育肥周期3个月左右,预计年底出栏,部分散户看涨预期仍较强。南方区域相对偏少,但积极性相对也有所提高。因此也成为近期毛猪需求增加的主要因素,从而利好生猪价格。

至于政策方面来看,近期国家放储旨在稳价保供,抑制价格过高过快上涨,主要起导向作用,影响市场心态,因此价格或平稳运行为主,暂无大幅走低可能。

因此综合判断,现阶段供应端压力不大,阶段性供应偏紧对猪价或仍有支撑,且力度仍足,看涨预期和接下来传统旺季亦属利好,因此现阶段价格下行空间不大,但需求掣肘之下加上政策调控,价格也很难持续强势上行。

一周阅读排行