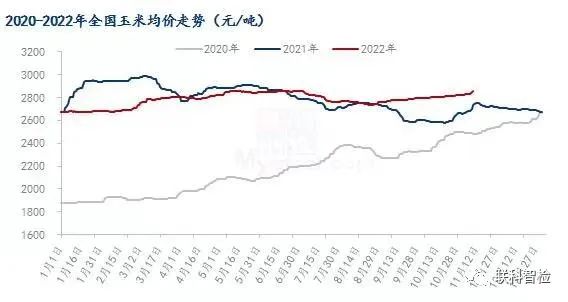

本周全国玉米均价2841元/吨,较上周上涨17元/吨,涨幅0.60%。玉米市场供应偏紧,西北产区物流持续受限,东北及华北基层潮粮上量偏慢,贸易渠道库存低位,贸易商控制节奏出货,下游企业有刚性采购需求,部分深加工及饲料企业开始建库,新粮上市后销售节奏提升较慢,下游需求较为旺盛,供需略有错配,支撑玉米价格持续走高。

产区收购主体增加

11月以来,国内玉米市场收购主体逐渐增加,尤其是东北产区,地区内深加工企业、北方港口、大型粮贸企业积极收购,另外下游饲料企业签单意向提升,在产区形成争流之势。此外,受大型主体入市收购带动,贸易商观望情绪减弱,烘干塔开始顺应周边高端报价主体价格收购,积极进行流量贸易。

下游企业需求旺盛,开始建库

进入四季度以来,下游深加工和养殖利润良好,玉米使用量逐渐提升。根据Mysteel数据监测,截止11月10日,当周吉林玉米淀粉对冲副产品利润为146元/吨;山东玉米淀粉对冲副产品利润为215元/吨。受加工利润良好驱动,淀粉行业开工率自10月份开始攀升,在10月中旬超过去年同期数据。

养殖端数据,生猪养殖利润向好带动饲料产量提升。根据中国饲料工业协会数据,据样本企业数据测算,2022年9月,全国工业饲料产量2833万吨,环比增长7.5%,同比增长3.1%。饲料企业生产的配合饲料中玉米用量占比为30.8%,环比增长0.7个百分点。

除去刚需用量增加之外,随着天气降温和春节前购销窗口期缩短,深加工和饲料企业开始进行春节前备货。根据Mysteel主粮团队数据监测,目前东北地区深加工企业玉米库存多在15-25天,少量30-55天;南方饲料企业头部企业玉米库存和头寸50-60天,中小规模性企业玉米库存15-30天,近期多数企业尚未完成12月份签单,仍有补库需求。

短期供应偏紧,价格偏强运行

从春节前玉米购销情况判断,价格主导权依然掌握在产区方,掌握报价主动权,销区市场价格跟随产区和到货成本调整。随着玉米价格攀升,国际谷物进口利润出现,下游加工企业或在高点逐渐布局进口替代品订单,或在春节后阶段性利空国内玉米市场价格。

一周阅读排行