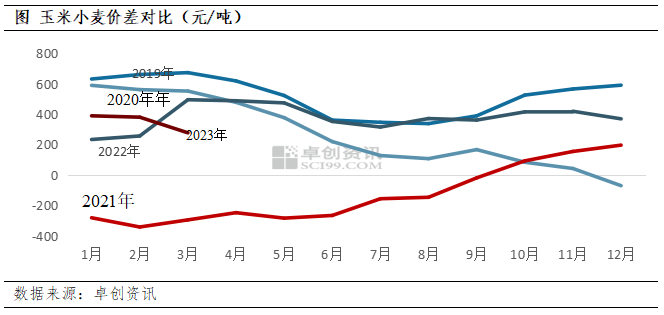

【小麦玉米价差创下5年新低】

3月国内小麦价格持续走低,与玉米之间价差也同步缩小,创下自2019年以来的次新低纪录。

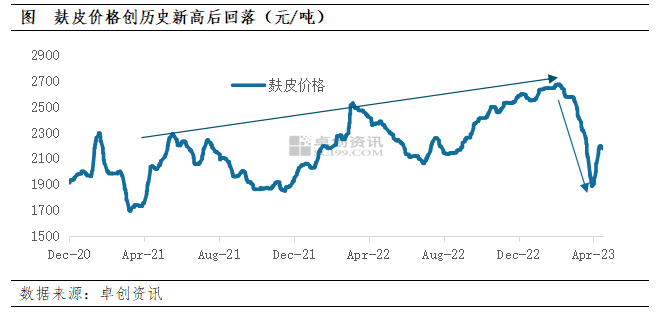

【饲料原料麸皮价格变动较其他品种更为剧烈】

从今年一季度国内饲料各原料走势来看,大部分品种处于弱势下行。小麦、豆粕、麸皮均呈现明显的下跌趋势,跌幅分别为12.5%、18.6%、29%,而玉米下跌幅度相对较低,只有3%。

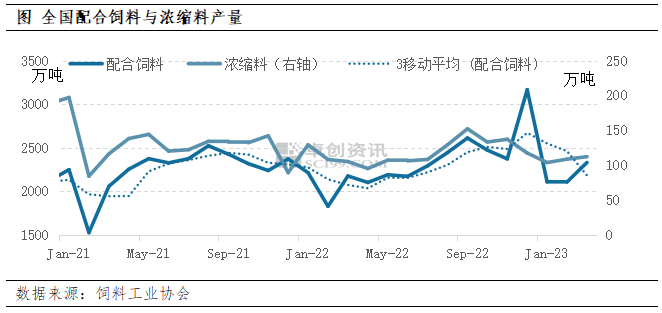

【3月全国饲料产量同环比双增】

饲料工业协会数据显示,2023年3月,全国工业饲料产量2511万吨,环比增长10.4%,同比增长5.5%。主要配合饲料、浓缩饲料、添加剂预混合饲料产品出厂价格环比以降为主。

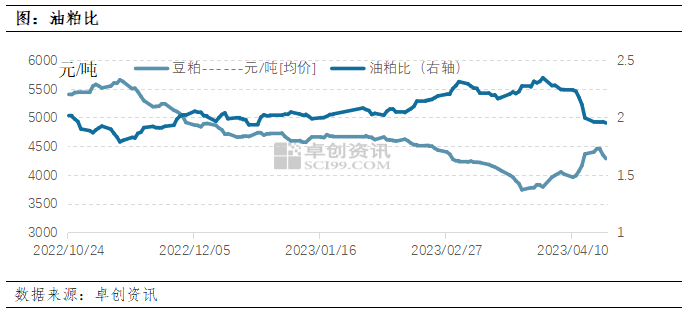

【油粕比短期有望修复】

豆油和豆粕是大豆压榨的主要两种附属产品,但是出粕率要远高于出油率,油粕比主要是豆油的价格比上豆粕的价格。

(1)小麦玉米价差创下5年新低(2023.04.24)

2023年一季度国内小麦价格延续去年四季度下行趋势,截至今年3月平均价格在3049元/吨,同期玉米价格维持弱势运行,3月玉米均价在2771元/吨。截至上月末,小麦玉米二者价差缩小到278元/吨,属于近五年以来的次新低位置。早在2021年,由于玉米价格大幅上涨,二者价差最低达到-340元/吨,属于近五年的最高位置。

今年一季度以来,二者相对较低的价差,导致小麦进入饲料领域数量有进一步上升趋势。接下来,新小麦上市,价格难有明显上行空间;二季度进口玉米到港量偏高,叠加国内收储等消息指引和博弈下,玉米预计有小幅上升空间,预计二者价差将会继续缩小,此可能将影响后续饲料配方中替代结构。

(2)饲料原料麸皮价格变动较其他品种更为剧烈(2023.04.24)

麸皮是面粉生产过程中的副产品,是饲料的原料之一,主要用于畜禽养殖领域。今年一季度以来,麸皮价格先是创下历史新高,随后急速下跌:2月中旬,麸皮价格达到2643元/吨的新高位置,随后价格快速回落,从峰值到谷底(1886元/吨),跌幅达到29%。根据近几年相关数据,面粉企业的开工呈现一定周期性,即天气转冷或节假日来临时,面粉需求呈现相对旺季特点,此时企业整体开工向好,麸皮产量也较高;当面粉价格低迷、行业利润不佳时,企业以灵活开工方式进行生产,此时麸皮出现供应短缺导致价格上行现象,正常来说,面粉与麸皮在一定阶段内呈现反方向运行。但今年以来,面粉与麸皮呈现同步下滑趋势,主要原因在于小麦价格的急速下行降低了企业原料成本,导致企业利润修复的逻辑出现了变化。

(3)3月全国饲料产量同环比双增(2023.04.24)

今年一季度全国饲料总产量水平呈现低位修复态势,受生猪养殖出栏节奏影响,配合饲料产量波动幅度较大,也进一步反映出终端肉类消费冲击和养殖出栏推迟叠加下的饲料需求变化。从配合料和浓缩料的需求群体来看,规模养殖主体对于饲料需求的变化直接影响配合饲料产量水平,且在饲料原料成本趋势下行的大背景下,成品料价格下降斜率明显低于产量水平的下降。而随着中小散养户产能的不断收缩,浓缩料产量也进一步体现了从去年年底到今年一季度以来,随着猪价下行造成的浓缩料需求的持续萎缩。3月两种饲料产量走势或反映出当前生猪养殖主体对后市预期的分化,而随着猪价触底逐步企稳,规模场与中小散户的预期分化有望回归,饲料需求或继续保持增长。

(4)油粕比短期有望修复(2023.04.24)

豆油和豆粕是大豆压榨的主要两种附属产品,但是出粕率要远高于出油率,油粕比主要是豆油的价格比上豆粕的价格。油粕比除了受豆油和豆粕的供需形势影响之外,还受到原油价格、宏观经济的影响。油粕比虽然客观上存在一些不确定性,但大偏离最终必然修复,且套利一般采用货值对等进行组合,油粕比过高则空油买粕,过低则多油空粕。目前来看,国内油粕比处于2以下,已处于今年以来的较低位置,同时据相关资料显示,油粕比的合理范围一般在2.4-3.5之间。最近随着大豆压榨逐渐开工,豆粕价格下跌明显,豆油价格则受经济修复支撑,下跌速度较豆粕较慢,短期油粕比或有所修复。

一周阅读排行