第27周周评:政策面利好有限 本周生猪均价环比微跌

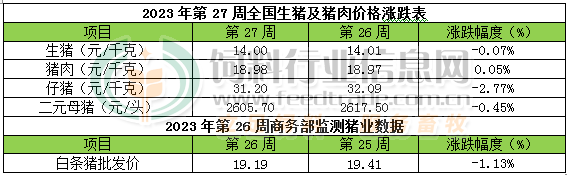

本周生猪价格为14.00元/千克,较上周下跌0.07%;猪肉价格为18.98元/千克,较上周上涨0.05%;仔猪价格31.20元/千克,较上周下跌2.77%;二元母猪价格为2605.70元/头,较上周下跌0.45%。

商务部监测数据显示,2023年6第5周商务部监测全国白条猪批发均价为19.19元/公斤,环比下跌1.13%。

生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌互现,吉林在6.60-6.90元/斤,较上周下跌0.02/斤,辽宁在6.66-6.96元/斤,较上周下跌0.02元/斤。北京在6.94-7.24元/斤,较上周上涨0.02元/斤。浙江在7.10-7.40元/斤,较上周上涨0.03元/斤。新疆在6.26-6.56元/斤,较上周下跌0.12元/斤。四川涨至6.60-6.90元/斤,河北涨至6.61-6.91元/斤,山东涨至6.45-6.75元/斤,河南涨至5.88-6.18元/斤,广东涨至7.27-7.57元/斤。

猪肉价格:商务部监测2023年6月第5周白条猪批发价格环比下跌。消费不振,白条走货不畅,猪价持续回落,白条价格随之继续弱势运行。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌2.50%,较去年同期下跌13.30%,全国500个农村集贸市场仔猪均价为33.50元/千克。据本网统计本周三元仔猪价格为31.20元/千克,本周在政策的提振下,猪价持续偏强震荡,但养殖端对后市预期依旧较弱,仔猪补栏积极性不高,仔猪价格继续回落。

猪粮比价:本周猪粮比为4.95,较上周下跌0.05。玉米价格为2.83元/公斤,较上周偏强上涨,本周自繁自养亏损345元/头。国内主产区余粮减少、粮源集中度提升,加上替代品小麦芽麦价格上涨,持粮主体挺价惜售意愿明显提升,部分企业为了防止粮源外流,提价情绪转浓。7月份,中国陈化玉米库存将继续去化,养殖及饲料生产需求将继续小幅增长,玉米供应逐步进入青黄不接阶段,理论上玉米价格上涨几率偏高。天气方面,受厄尔尼诺影响,亚洲地区出现极端异常高温干旱的几率偏高中国新季玉米产供量充满变数,7-9月份中国玉米市场关注点将向天气对玉米单产及总产量的影响上聚焦,期货市场炒作天气话题的几率偏高。预判7月份中国玉米价格总体稳中偏强走势为主,月度均价环比继续上涨的几率偏高,但由于7月份依旧是新季低品质麦及芽麦集中进入饲用市场时间,因此玉米价格涨幅受限。更远看,8-9月份期间玉米价格总体上易涨难跌,但除非天气因素明显影响新季玉米产量否则涨幅均有限。

行情汇总:本周猪价环比继续微跌。上半周,受降雨影响,局部地区采购难度增加;叠加前期猪价持续下跌,猪粮比跌至过度下跌一级预警期间,发改委宣布将启动年内第二批中央储备肉收储工作,提振市场信心,猪价反弹上涨。但当前仍旧处于季节性消费淡季,消费支撑力度不足,加上冻品库存偏高,以及华储网随后发布消息,本次储备肉操作属于常规轮换收储,政策力度不及市场预期。养殖端情绪减弱,后半周猪价涨势减缓。周内猪价整体维持偏强震荡,但周内涨幅未能抵消上周末跌幅,本周猪价环比继续小幅回调。后期猪价或再度偏弱回调,7月份要实现单月月均育肥利润扭亏转盈利存在相当难度。同时我们依旧预判,在7-9月份以及12月-2024年1月份期间猪价将有望实现分段上涨行情。但结合消费现状且基于供需客观数据来看,本年度年内要实现猪价大幅明显快速上涨,难度极大。养殖利润方面,下半年8-12月总体扭亏盈利的几率将逐步提高,全国全年平均,亏损几率偏高。

收储到来,猪价冲高下跌!收储咋就提振不了猪价?养殖户颇感诧异!

千呼万唤,二次收储终于落地!据“发哥”消息了解,受6月末,当周国内生猪市场猪粮比跌破5;1,猪价过度下跌触发一级预警,按照国内猪肉收储相关规定,官方也将会同地方,开展年内二次收猪的工作!

猪肉收储到来,猪价却凸显“诡异”的表现,养殖户盼望猪价“绝地反击”付诸东流,国内猪价涨势陡然“倒塌”,市场呈现冲高下跌的走势,那么,生猪市场出现了哪些新情况!具体分析来了!

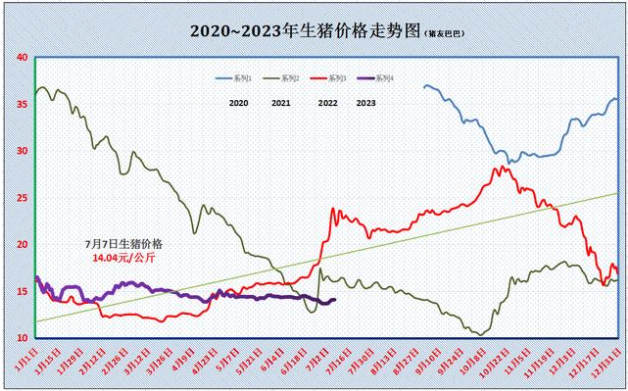

据数据分析,按照国内机构汇总报价了解,7月7日,全国外三元生猪价格,出栏平均价下跌0.04元,外三元猪价跌至14.04元/公斤,猪价终结连涨的表现,国内市场呈现普遍下跌的走势,市场蒙圈,收储咋就提振不了猪价呢?养殖户颇感诧异!

从国内南北各省区,猪价涨跌表现来看,7月7日,在全国重点监测的28个地区,猪价呈现出“10平18跌”的走势,国内生猪均价稳中偏弱,屠企报价下跌幅度在0.05~0.2元/公斤,目前,生猪出栏均价与湖北、河南(14元/公斤)相近,其中,广东地区,猪价15.15元/公斤,价格处于国内高点,而新疆地区,屠企报价13.25元/公斤,价格处于国内的低值!

据机构分析,此前,猪价呈现震荡连涨的走势,生猪均价从13.66元/公斤,冲高至14.08元/公斤,猪价上涨的逻辑,其一,生猪价格持续探底,市场抵触降价情绪转浓,养殖端控量出栏,进入月底月初阶段,规模猪企缩量挺价,生猪供应水平大幅减弱;另一方面,而猪粮比跌破5;1,市场看涨情绪高涨,养殖端观望情绪转浓,挺价情绪进一步增强!

不过,由于情绪引导下,不管是压栏惜售,还是猪肉收储,虽然,短暂能够刺激市场情绪,提振养殖户的信心,但是,却难以改变生猪市场的基本面!

在供应方面,7月初,集团化猪企出栏计划偏少,但是,随着时间的流失,猪价的走高,养殖端扛价情绪分化,由于阶段性猪场压栏风险偏大,国内南北多地猪场生物安全因素风险较高,市场压栏情绪较差,大猪恐慌出栏情绪尚存,而随着集团化猪企出栏计划陆续增多,市场生猪供应水平逐步改善!据机构分析,由于生猪产能去化缓慢,5~6月份,市场压栏情绪较高,这或将加剧本月生猪出栏的压力,限制猪价反弹的表现!

在消费市场,进入7月份,国内消费跟进水平进一步转差,从屠企开工表现来看,近期,屠宰场开工率低位震荡,样本屠企开工率在28%左右,据机构数据显示,7月初,样本屠宰场日均生猪屠宰规模环比下降幅度近10%!可见,消费市场对于白条接货力度较差,猪肉消费水平难以改善,尤其是,国内高温天气持续发酵,学生步入暑期生活,集团化消费需求孱弱!

因此,受阶段性市场供强需弱的基本面延续,养殖端压栏情绪逐步松动,猪价止步连涨,市场呈现涨势“倒塌”的表现,个人认为,短期内,猪价有震荡偏弱的压力,但是,由于二次收储即将兑现,市场认亏出栏情绪谨慎,因此,猪价下行幅度有限,价格或将维持“底部震荡”的走势!

5连涨后2连降,猪价二次“破7”

【导读】7月渐行渐远,在国内生猪市场,进入本月,猪价悄然上扬,受看涨情绪升温,在收储利好以及集团化猪企控量出栏下,猪价节节攀升,生猪均价涨入“7元时代”,但是,猪价上涨却艰难险阻,尤其是,收储变成了“轮储”,市场信心受挫,部分集团化猪企出栏开始增量,生猪供应水平改善,而消费刚需不足,猪价重心再次下移!

据机构分析,5连涨后2连降,猪价冲高回落,国内外三元生猪出栏均价跌至13.96元/公斤,时隔几日,猪价二次“破7”,不过,猪价下跌幅度有限,市场多空情绪交织,猪价下跌或难以持续!

从全国分区市场来看,7月8日,猪价以震荡下跌为主,其中,在东北地区,猪价震荡偏弱,黑吉辽报价13.6~13.75元/公斤,华北市场屠企报价企稳为主,生猪均价13.75~14.3元/公斤。在华东地区,江苏以及福建窄幅震荡,山东、安徽以及浙江地区,猪价企稳,其中,山东报价14.3元,福建报价跌至14.9元/公斤。在华中地区,湖北、江西窄幅下跌,河南震荡上涨,屠企报价在14~14.35元/公斤。在华南市场,两广地区,屠企报价14.3~14.9元/公斤,而在西南市场,川渝以及云贵地区全面下跌,四川报价13.85元/公斤!

由此分析,猪价呈现连降的走势,外三元生猪均价环比下跌0.08元/公斤,猪价再次跌入“6元时代”,南北地区,北方市场偏稳为主,南方地区延续窄幅下跌的走势!

目前,生猪市场利空消息以基本面为主,毕竟,7月份,生猪供应压力不减,集团化猪企出栏仍有环比增量的表现,叠加,南北地区进入雨季,高温潮湿的环境不利于猪场中大猪的育肥,市场压栏情绪谨慎。而在消费市场,7月份,猪价消费水平环比进一步转差,尤其是,本月缺乏节日效应,而高温天气进一步利空生鲜猪肉走货,叠加,冷冻猪肉投放,官方在收储的同时,还轮换2.85万吨储备猪肉,这进一步抑制了生鲜白条走货的表现,屠宰场开工率处于低位,提价收猪的意愿不高,叠加,国内样本屠企冷冻猪肉库存偏多,进一步抑制了屠企低价采购生猪分割入库的积极性!

因此,本月猪价上涨阻力重重,不过,由于生猪育肥亏损压力较大,近期,饲料原材料价格不断走高,养殖端存在抵触降价的情绪,从市场反馈来看,养殖端出现1个好消息,市场扛价情绪再次转浓!

从市场反馈了解,目前,国内生猪出栏积极性分化,集团化猪企出栏节奏逐步恢复,多地规模猪企延续增量出栏的现象,但是,散户猪场抵触降价情绪升温,认亏出栏情绪转弱,从屠企采购难度来看,东北地区,屠宰场采购难度一般,而在华东、华中等地,屠宰场猪源到厂水平逐时变化,部分地区,屠企面临一定“缺猪”的现象,可见,市场挺价情绪尚存!

因此,基于市场多空博弈,个人认为,此轮猪价下跌或难持续,猪价短暂偏弱后,市场呈现止跌上涨的表现,不过,由于阶段性,市场购销双低,养殖端压栏风险更高,因此,猪价以震荡偏弱为主!

上有顶,下有底,猪价陷入“怪圈”,“上帝之手”或已蠢蠢欲动!

进入7月份,国内生猪市场“五味杂陈”,近期,猪价呈现“翘首”的表现,月初,生猪出栏均价节节走高,均价上涨幅度达到了0.42元/公斤,外三元生猪出栏均价冲高14.08元!但是,最近两日,猪价再次走低,7月8日,屠企报价跌至13.96元/公斤,生猪均价再次跌破了14元/公斤,而国内玉米行情持续走高,猪粮比值低于5;1,猪价过度下跌仍处于一级预警的阶段!

目前,生猪市场多空因素交织,猪价陷入“怪圈”,市场或将呈现“上有顶,下有底”的走势,市场底部僵持的态势或将突出!

利好方面:

其一、7月7日,官方收储2.85万吨,但是,却也轮换出库了2.85万吨冷冻猪肉,由于猪粮比值依然偏低,个人预测,官方收储仍将继续,市场底部支撑较强;

其二、养殖端认亏出栏谨慎,挺价操作不断!目前,国内生猪育肥头均亏损幅度在260~290元左右,生猪育肥亏损压力较大,养殖端散户猪场认亏出栏情绪偏弱,挺价情绪尚存,叠加,北方多地散户猪场年初出现一定生物安全的问题,这或将减轻本月生猪出栏的压力;

其三、市场看涨情绪或将反弹,养殖端出栏策略或将变化!进入三季度,市场依然看好9~10月份猪价的前景,养殖端认亏出栏情绪或将减弱,中低标猪压栏现象或将增多,叠加,生猪出栏均重不断下降,市场出栏决策或将变化;

利空方面:

一方面,7月份,生猪出栏规模依然偏高,集团化猪企本月出栏计划环比或有小幅增加的趋势。国内母猪存栏去化缓慢,7公斤仔猪价格维持在390元/头,生猪产能去化不积极,供应压力不减;

另一方面,国内冻品猪肉库容率高达25.9%,官方收储的同时,投放同规格储备猪肉,这进一步冲击了生鲜猪肉市场,叠加,部分商品库冷冻猪肉面临临期出库的压力,猪肉供应相对宽松。而消费市场,7月份,消费缺乏明显的利好,升学宴以及谢师宴或难以改善消费市场的劣势,在高温潮湿的天气下,居民替代消费意愿较强!

因此,受生猪市场,多空因素交织,市场供强需弱的压力不减,本月猪价或将维持震荡偏弱的格局,部分机构预测,生猪报价或将在13.5~14.5元/公斤上下,不过,物极必反,猪价反弹的“上帝之手”或已蠢蠢欲动!

据机构分析,虽然,本月猪价上行压力不减,但是,二次育肥或将成为阶段性猪价反弹的“上帝之手”!近期,由于生猪价格萎靡不振,二次育肥前期补栏中低标猪大多以亏损草草收尾,这加剧了游资抄底谨慎的情绪,不过,进入7月中下旬后,距离中秋、国庆假期仅有2~3个月,二次育肥或将低价补栏中低标猪进行短暂育肥,临近“双节”高价出栏!

受二次育肥搅动市场,市场看涨的情绪或将升温,屠企收猪难度逐步增加,养殖端中低标猪压栏惜售情绪或将进一步转浓,猪价或将迎来“季节性拐点”!

猪肉收储变轮储 对市场影响几何?

7月5日,华储网发布中央冻猪肉收储的同时,出乎意料的同时发布了猪肉放储预期。发布通知7月7日收储挂牌竞价交易2.875万吨,同时出库竞价交易2.875万吨,至此猪肉收储变为轮换,新货替代旧货,对生猪市场影响几何?

笔者陋见如下:

1、在供需格局的大背景下区别对待收储影响

在基本面供需宽松的背景下,预期依旧宽松、边际供给增加,

收储无法扭转供需局势,短期影响市场情绪后仍将回归供需驱动。

在基本面供需宽松的背景下,但预期趋紧、边际供给减少,

收储通过影响养殖端情绪、调整出栏体重及节奏,通过供给减少驱动猪价止跌企稳。

2、收储数量对市场供给影响微乎其微

从我国生猪市场来看,一年猪肉产量5540万吨,月均产量

460万吨,猪肉收储10-20万吨仅占月均产量4%左右,单纯从收储数量对市场供给影响微乎其微。

3、此次收储变轮换,对市场情绪影响或转向

当前生猪市场供给充足,能繁母猪存栏对应今年3-10月生猪出栏环比持续增加;另外,今年国产社会冻品库存维持历史高位,卓创数据显示截至6月29日全国猪肉冻品库容率为34.13%。在此背景下,猪肉收储对市场支撑力度本就有限,盘面对收储利多预期反应昙花一现。何况,在本来支撑有限的预期上收储又改为轮换,无论市场如何解读,储备库存总量不变,对收储本来抱有一丝希望的情绪也开始转向悲观。

万变不离其宗,现货猪价若无起色,奈何只收储也无力回天,何况收储变为轮储。综上,笔者维持7月4日期货日报采访观点不变:现货猪价反弹叠加收储预期增强推动生猪期货展开短线反弹,然而期货盘面升水格局持续,待收储靴子落地,若现货反弹不及预期,则期货盘面将重回去升水逻辑。

操作上,维持日报观点:LH2309合约上方压力16000得到盘面验证,LH2311合约上方压力17000-17200得到盘面验证,短线空单可继续持有,LH2309合约若有效跌破15500将打开进一步下跌空间,LH2311合约若有效跌破16600将打开进一步下跌空间。

近期玉米价格走强、生猪价格走弱,猪粮比价预期继续走低,市场对于收储预期逐渐增强。7月3日,上午发改委发布数据显示截至6月28日猪粮比价为4.98:1,跌破5:1触发过度下跌一级预警。当天晚间发改委称国家将启动年内第二批中央猪肉储备收储工作,至此市场期待已久的猪肉收储靴子落地,影响短期市场情绪。期货盘面提前兑现市场预期后重回供需基本面,7月3日盘面高开后承压下行进入弱势震荡。

一周阅读排行