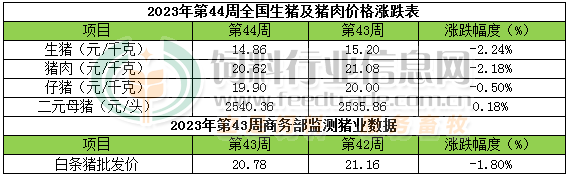

第44周周评:周内生猪市场出现好转 但周度均价环比依旧下跌为主

本周生猪价格为14.86元/千克,较上周下跌2.24%;猪肉价格为20.62元/千克,较上周下跌2.18%;仔猪价格19.90元/千克,较上周下跌0.50%;二元母猪价格为2540.36元/头,较上周上涨0.18%。

商务部监测数据显示,2023年10第4周商务部监测全国白条猪批发均价为20.78元/公斤,环比下跌1.80%。

生猪价格:生猪价格继续下跌

本周生猪价格环比继续下跌,吉林在7.33-7.63元/斤,较上周下跌0.06元/斤,辽宁在7.22-7.52元/斤,较上周下跌0.08元/斤。北京在7.22-7.52元/斤,较上周下跌0.12元/斤。浙江在7.41-7.71元/斤,较上周下跌0.28元/斤。新疆在6.94-7.24元/斤,较上周下跌0.04元/斤。四川跌至7.20-7.50元/斤,河北跌至6.87-7.17元/斤,山东跌至6.54-6.84元/斤,河南跌至6.07-6.37元/斤,广东跌至7.57-7.87元/斤。

猪肉价格:商务部监测2023年10月第4周白条猪批发价格环比下跌。当前消费仍未有明显提升,养殖端对肉价上涨接受度不高,白条价格总体继续偏弱走势为主。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比下跌5.30%,较去年同期下跌45.40%,全国500个农村集贸市场仔猪均价为25.63元/千克。据本网统计本周三元仔猪价格为19.90元/千克,目前局部地区非瘟疫情频发,疫情或影响5-6个月后生猪供应,养殖端有一定补栏需求,利于仔猪价格,周内仔猪价格结束超两个月的下跌行情反弹上涨,但周内涨幅不及上周末跌幅,周度均价环比继续下跌。

猪粮比价:本周猪粮比为5.59,较上周下跌0.11。玉米价格为2.65元/公斤,较上周偏弱回调,本周自繁自养亏损279元/头。随着国内主产区天气转凉,有利于种植户储存玉米,加上雨雪天气影响市场上量,局部区域存在阶段性供应紧张,收购价格小幅偏强。东北主产区已经收割接近尾声,新季玉米上市量继续增长,新作供应压力继续凸显,东北产区气温总体依旧偏高,玉米存储难度加大,种植户存粮待涨难度较大。预判11月份大多数时候玉米价格总体偏弱走势为主有短时震荡偏强机会,12月份受储备企业玉米收购力度加大影响,价格止跌转上涨几率提高。

行情汇总:本周生猪均价环比继续下跌。市场惜售拉涨情绪高涨,散户出栏积极性不高,规模场缩量大幅拉涨,生猪供应整体减少。加上二育入场,屠企采购难度增加,多提量保价,猪价出现大幅度上涨行情。但因消费面未有明显好转,批发市场白条肉价格跟涨不足,整体继续偏弱为主,终端支撑乏力,屠企对高价猪源有抵触情绪,后半周猪价涨势明显减弱。同时周内猪价虽整体偏强,但周内猪价涨幅依旧未能抵消上周末的跌幅,本周生猪均价环比继续下跌为主。11月份随着居民猪肉消费需求继续增量而出栏大猪适度缩量影响,预判11月份出栏商品大猪价格总体在10月底底部价格基础上总体偏强缓慢回涨的几率逐步提高,但11月上半月期间大多数时候出栏大猪加权均价继续处于盈亏平衡线以下的几率依旧偏高。更远看,根据推演值,12月份中国出栏大猪数量将继续缩减,单月猪肉鲜品综合供应存在一定缺口的几率提高(不考虑库存肉部分),猪价继续回涨几率依旧偏高。从月度均价看,此前我们预判“11月-2024年1月份月度均价环比总体逐月看涨的几率偏高”,但由于10月下半月的超跌,市场变化幅度已经明显超预期,11月月度均价环比10月份继续下跌的几率偏高,12月份则在11月份基础上止跌转上涨的几率偏高。养殖利润方面,10-11月份按照全国全行业全月月度均价计算依旧处于亏损状态的几率非常高。12月有望适度突破亏损线,2024年1月期间则处于小幅盈利水平的几率偏高。

猪价开始反转?等不起、熬不动

猪价“跌惨”,行情止步4连涨,3个坏消息,猪价要跌回“原价”?

【导读】11月伊始,立冬节气即将到来,近期,北方气温异常偏暖,前几日,华北以及黄淮多地最高气温达到了29~30℃!受深秋时节,气候异常,此前,在华东以及华中部分地区,散户猪场“疑似小非”多发,市场产能去化的节奏加快,猪价超预期下跌,随着散户猪场卖压风险减轻,叠加,规模猪企控量挺价,10月末以及11月初,猪价呈现4连涨的走势,国内生猪均价累计上涨近6.9%,但是,随着市场供需博弈的升级,市场3个坏消息到来,猪价“跌惨”,价格呈现冲高回落的走势,那么,猪价要跌回“原价”?

据机构数据分析,在国内生猪市场,11月4日,猪价大幅下跌0.2元/公斤,猪价跌至14.95元/公斤,生猪均价止步4连涨,市场呈现普遍下跌的走势,国内南北地区,屠宰场报价下跌幅度在0.1~0.5元/公斤左右,东北以及京津地区,猪价下跌明显,仅有海南地区,猪价有一定补涨的表现!

从分区市场来看,在国内重点监测的28个生猪产区,南北市场,猪价重心普遍下降,北方地区,猪价跌势较大,南方市场以横盘下跌为主,其中,在黑吉辽地区,生猪出栏报价下跌0.4元/公斤左右,屠企报价跌至14.65~15.05元/公斤,价格重心逐步跌破15元/公斤。在华北市场,山西以及河北报价跌至14.1~14.3元,北京报价跌至14.6元,在西北地区,陕甘以及新疆地区,屠企报价跌至14.6~14.9元/公斤。在南方高价地区,目前,四川报价在15.45元/公斤,山东市场跌至14.25元,浙江报价跌至15.55元,福建报价跌至16.3元,河南报价跌至14.2元/公斤,两广地区,猪价在15.15~16.1元/公斤!

整体来看,猪价呈现“由涨入跌”的局面,全国生猪均价降至14.95元/公斤,猪价走势偏弱,市场呈现全面下跌的走势,从机构数据来看,目前,生猪育肥亏损压力较大,其中,外购仔猪育肥亏损330元/头,自繁自养头均亏损137元左右,生猪养殖压力较大,市场还有3个坏消息,那么,猪价要跌回14.17元/公斤的“原价”吗?

从基层数据分析,目前,生猪市场面临3个坏消息,大致如下:

其一、屠宰场开工率下降,从机构数据分析,目前,屠宰场开工率在28.67%左右,屠企开工率连续下降,这也反映出,下游市场订单减少,白条走货的难度增加,屠宰场缩量屠宰的心态偏浓;

其二、抄底信心不足!从基层反馈来看,目前,国内生猪购销市场,抄底心态减弱,其中,二次育肥入市信心下降,补栏猪源的积极性不足,屠宰场冷冻猪肉库存较高,国内冻品库容率在24.51%,屠企分割入库的心态不足;

其三、生猪供应水平增加。从市场反馈了解,目前,南北地区,散户以及规模猪企出栏节奏加快,市场压栏挺价心态减弱,尤其是,规模猪企有明显增量出栏的计划,但是,碍于屠企开工率下降,社会面生猪流通增加,北方多地规模猪企出栏难度较大,日均出栏计划完成不畅,降价增量出栏的心态偏强;

因此,受目前生猪市场多重利空情绪转浓,猪价重心向下调整,那么,价格会跌回此前涨价前的“原价”吗?

个人认为,由于生猪价格水平相对偏低,生猪育肥大幅亏损,虽然,市场利空情绪增加,猪价有震荡回落的支撑,但是,由于养殖端存在抵触降价的心态,二次育肥仍有择机补栏低价标猪的预期,叠加,11月末,南方地区即将迎来腌腊利好的黄金阶段,市场存在一定看涨的预期,因此,本轮猪价下跌幅度或将有限,市场或以低位拉扯为主,猪价大概率会徘徊在14.5~15元/公斤左右,价格不会跌回“原价”,尤其是,短暂猪价“磨底”后,进入中下旬后,猪价走势或将逐步偏强!

一周阅读排行