上半年白羽肉鸡养殖环节盈利状况不及孵化环节,与此同时,鸡苗与毛鸡价格的相关性降至中度正相关。近年来屠宰产能持续扩张,2023年屠宰产能增至120亿只,对毛鸡的需求量持续增加;2022年受美国高致病性禽流感影响,引种难度增加,截至今年祖代种鸡引种难度仍存,上游环节受制于引种量有限,其产量难以满足养殖及屠宰端的需求,因此上半年鸡苗价格中高位运行。受屠宰企业持续亏损影响,毛鸡市场需求持续平淡,毛鸡价格震荡下滑,使得毛鸡与鸡苗价格相关性降低。目前来看供需错位情况或持续,预计下半年鸡苗与毛鸡价格相关性或难以提升。

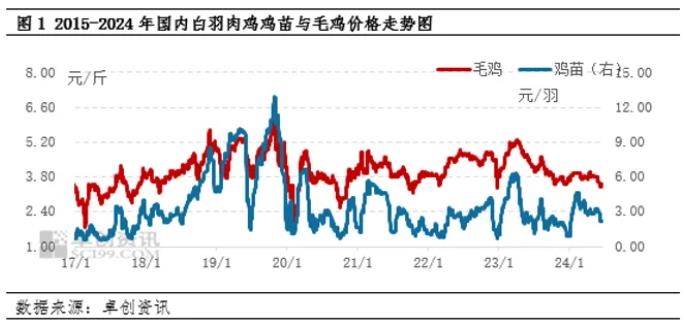

1、上半年鸡苗与毛鸡价格相关性减弱

鸡苗作为毛鸡的上游环节,其价格受毛鸡价格影响较大,二者多呈同涨同跌状态。据卓创资讯数据统计,2017-2023年二者相关性为0.74,即高度正相关。进入2024年,鸡苗与毛鸡价格趋势差异化增强,上半年毛鸡价格震荡下滑,鸡苗价格先涨后降,二者相关性降至0.47。究其根本,近年来下游环节扩张迅速,屠宰产能持续增加,对毛鸡的需求量增加,相关配套毛鸡养殖场增多,毛鸡养殖规模提升,但上游市场增速较缓,使得鸡苗供应量难以满足养殖端的需求,供需错位下,鸡苗价格相对坚挺,与毛鸡价格相关性降低。

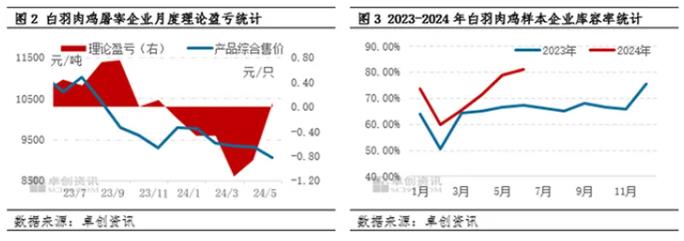

2、屠宰企业长期亏损,收购毛鸡谨慎

据卓创资讯数据统计,今年上半年国内白羽肉鸡屠宰企业仅在6月份略有盈利,1-5月长期处于亏损状态,因此上半年屠宰企业平均理论亏损0.51元/只;同时上半年终端市场需求持续低迷,产品贸易商拿货谨慎,以随用随采为主,使得上半年库容率不断攀升,截至6月下旬,样本企业库容率已突破80%,和去年同期相比增加13.5个百分点,处于高位水平,屠宰企业库容压力较大。两方面综合作用下,屠宰企业收购毛鸡积极性不高,使得上半年毛鸡价格震荡下滑。

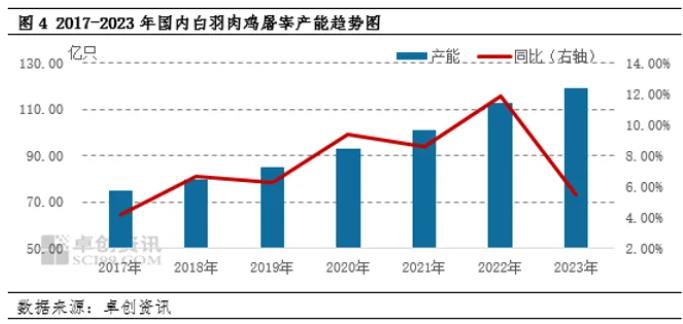

3、下游产能持续扩张,支撑上游需求

近年来白羽肉鸡屠宰产能扩张迅速,2017-2023年屠宰企业年产能增速均在4.00%以上。据卓创资讯数据统计,2023年屠宰产能较2017年增幅达58.87%。据卓创资讯调研,2024年部分在建项目陆续投产,屠宰产能有望突破120亿只。近年来屠宰企业的开工水平多在70%-80%,按照此数据推算,2024年屠宰企业的理论屠宰量或在90亿只,即要求鸡苗的供应量或在95亿羽。据卓创资讯数据统计,2023年孵化企业出苗量为91.81亿羽,2024年上半年虽在产父母代种鸡存栏规模同比增幅在1%左右,但部分品种产蛋性能降低,且部分品种的产能无法完全释放,因此2024年上半年孵化企业出苗量同比跌幅4.13%。虽下半年鸡苗供应量或较上半年增加,但全年来看,鸡苗供应量或不及2023年的供应水平。目前来看,种禽端的鸡苗供应量无法满足养殖端的理论需求量,低于屠宰端的理论屠宰量。因此支撑上半年鸡苗价格中高位运行。

4、下半年供需错位持续,鸡苗、毛鸡价格相关性或处中度

据卓创资讯数据推算,2023年11月至2024年5月父母代鸡苗月度更新量持续中高位运行,因此下半年鸡苗供应量陆续增加,总量较上半年增幅或超20%,对鸡苗价格支撑力度减弱;虽下半年鸡苗供应量增多,但仍难以满足屠宰端的需求,因此下半年鸡苗均价或较上半年跌幅不大。毛鸡方面,下半年毛鸡供应量增多,但下半年市场或迎来季节性需求旺季,开学季、双节备货期间对产品市场或有提振,加之生猪价格或涨至年内高点,对鸡产品市场需求或有带动,因此下半年毛鸡均价或环比上涨。综合来看,下半年鸡苗均价环比略降,毛鸡价格或环比提升,因此鸡苗与毛鸡价格相关性或持续中度,难有明显提升。

综上所述,2024年上半年受供需错位影响,鸡苗与毛鸡价格相关性降至中度,下半年鸡苗供应量或增加,但仍难以满足屠宰端需求,鸡苗价格或跌幅有限,毛鸡价格难有明显提升,因此二者相关性或仍处中度水平。

一周阅读排行