近五年中国氨基酸出口势头强劲。因原料成本、国际局势、汇率波动等因素影响,中国氨基酸国际竞争优势大。全球对中国氨基酸依赖度大,国内出口量占到产量60%以上。因原料成本增加,部分海外企业退出,对中国氨基酸依赖度提高。因国际局部地区动荡,海运形势存不确定性,市场存在超买情况。受此影响,国内氨基酸出口势头强劲,出口量延续高位运行。

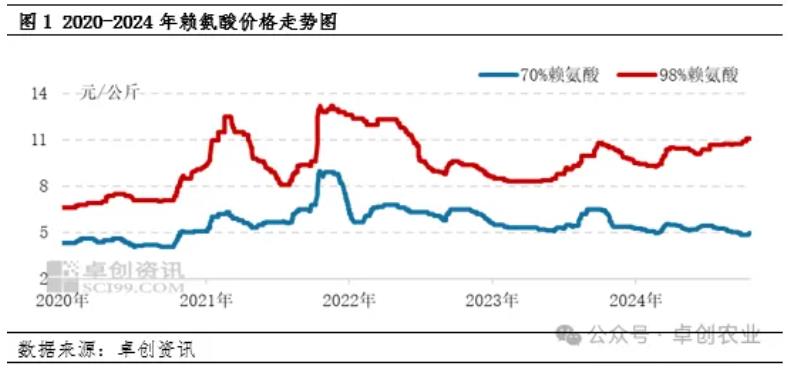

近五年赖氨酸市场价格涨跌互现,其中2021-2022年价格波动大。2020年国内赖氨酸需求回暖,叠加海外出口势头强劲,市场价格底部抬升。2021年中国赖氨酸产能基本稳定,随着市场需求持续恢复,支撑赖氨酸价格阶段性高位。2022-2023年国内新产能释放,市场供应压力增大,价格出现明显回落。2024年赖氨酸市场走势分化,70%赖氨酸和98%赖氨酸表现不一。受海外市场需求驱动,98%赖氨酸出口势头强劲,有效缓解国内压力。反观70%赖氨酸市场,因国内需求疲软,市场看空明显,价格承压偏弱。

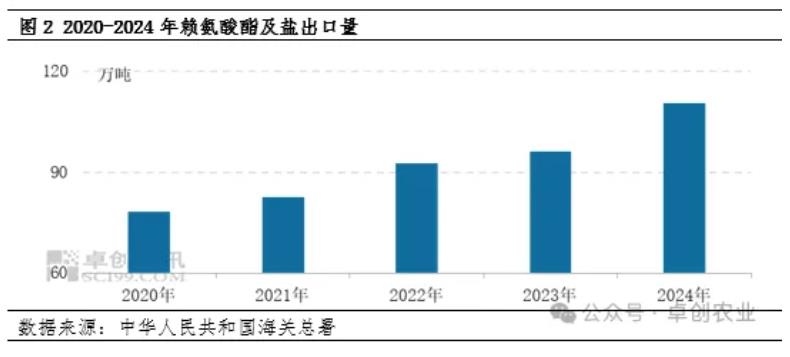

近年来赖氨酸出口水平持续向好。2020年赖氨酸酯及盐出口量78.2万吨,较2019年增加19.5万吨,涨幅达33.2%。2021-2023年赖氨酸酯及盐出口量屡创新高,不过出口增速放缓。海外工厂产量降低,对中国赖氨酸依赖度高。2024年海外市场需求延续,中国赖氨酸出口维持强势。据中华人民共和国海关总署统计,2024年赖氨酸酯及盐出口量110.62万吨,较2023年同期增加14.53万吨,涨幅15.12%。

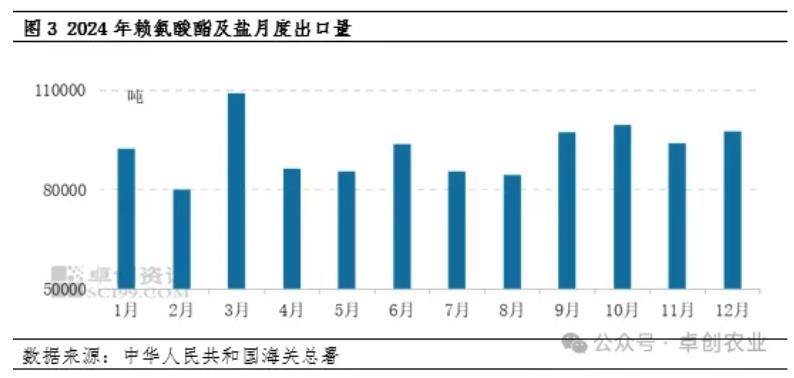

近年来中国赖氨酸产能扩张明显,成为全球赖氨酸最大供应国。2024年受全球供应和海运形势影响,对中国赖氨酸依赖度高,支撑中国赖氨酸出口势头。2024年全球主要海上通道承受压力,海外市场担忧后市供应,提前签单积极性较高,中国赖氨酸出口量处于高位。尤其是欧美地区,中国赖氨酸出口增幅明显,创造历年同期新高。因海外有企业赖氨酸停产,海外市场对中国依赖度高,预计2025年赖氨酸酯及盐出口量达112万吨。

一周阅读排行