【导语】近年来国内白羽肉鸡市场处于持续扩张中,2025年上半年白羽肉鸡供应量延续增加趋势,且增幅较去年扩大。上半年国内白羽肉鸡和鸡苗市场出现了近年来成交低价,产品价格不断下滑,业内对后市预期偏弱,且看空情绪不断升温。根据白羽肉鸡产能传导周期来看,下半年商品代毛鸡出栏量或同环比双增,从供应面对白羽肉鸡市场产生利空影响,进而利空影响鸡苗及产品。

1-4月白羽肉鸡产业链行情偏弱

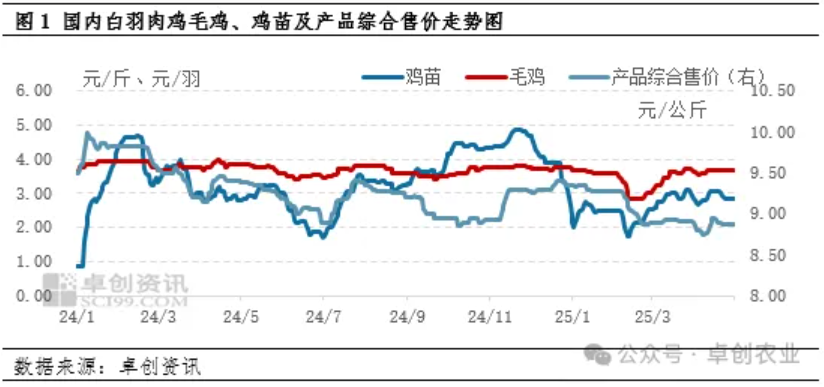

2025年1-4月国内白羽肉鸡鸡苗及毛鸡价格整体呈“V”型走势,春节后二者降至低位水平,其中鸡苗价格降至1.73元/羽,较年初降幅18.78%,毛鸡价格降至2.79元/斤,较年初降幅24.39%,随后震荡上涨;产品综合售价呈震荡下滑走势,截至4月30日产品综合售价降至8.88元/公斤,较年初下跌5.03%。近年来国内白羽肉鸡行业发展迅速,毛鸡出栏量不断突破新高,同时需求端增速较为缓慢,供需矛盾突出,使得白羽肉鸡产业链上下游行情整体偏弱。

白羽肉鸡出栏量不断增加,养殖整体亏损

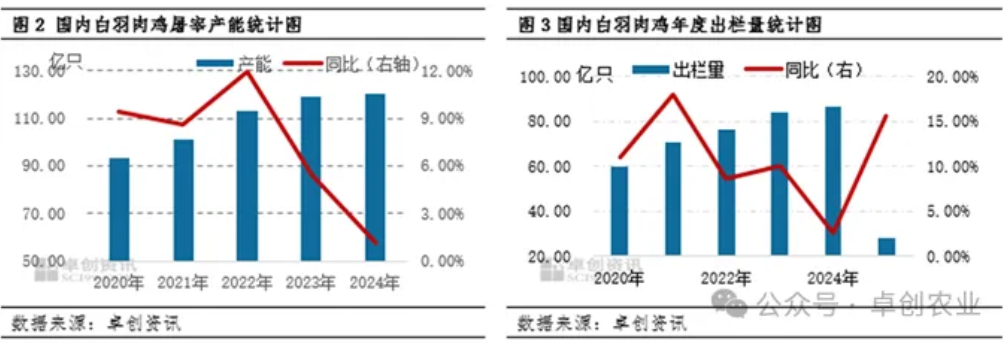

近年来白羽肉鸡市场发展迅速,2024年与2020年相比屠宰产能年复合增长率高达5.32%,白羽肉鸡出栏量年复合增长率为7.67%,2025年1-4月毛鸡出栏量为28.17亿只,同比增加15.64%,增速进一步扩大。受到供应量持续增加影响,产品端需求增速缓慢,近年来产品市场供应过剩矛盾突出,屠宰企业盈利状况不佳,2024年屠宰企业理论亏损113.95元/吨。进入2025年,屠宰端压价情绪升温,使得毛鸡价格降至近年来低点,且1-4月毛鸡养殖整体亏损0.36元/只。

上游产能陆续释放,下半年供应量或继续增加

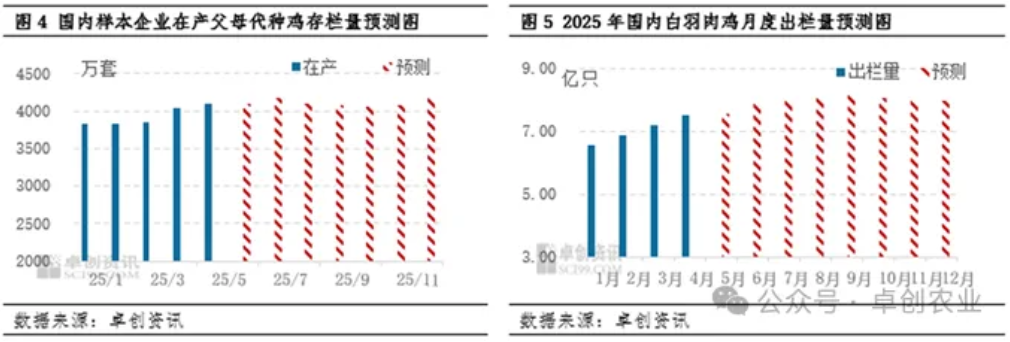

根据白羽肉鸡产能传导周期,结合在产祖代种鸡存栏量和父母代鸡苗月度更新量推算,6-12月在产父母代种鸡存栏量呈“N”型趋势。影响5-6月毛鸡出栏量的在产父母代为3-4月的存栏量,根据卓创资讯数据统计,3-4月在产父母代种鸡存栏量呈增加趋势,环比分别为0.84%和4.53%,基于此以及节后养殖成活率,推算出5-6月毛鸡出栏量为7.57和7.92亿只。

5-10月的在产父母代种鸡存栏量决定下半年毛鸡出栏量趋势,根据卓创资讯数据推算,5-10月在产父母代种鸡存栏量呈先增后降趋势,月均存栏量为4102.10万套,环比增加6.50%,同比增加8.55%。根据此数据,卓创资讯推算下半年毛鸡出栏量或为56.20亿只,较上半年增加10.60%,较去年下半年增加2.83%。从供应面来看,受上游产能释放影响,下半年供应量增加,对白羽肉鸡市场或产生利空影响。

综上所述,近年来白羽肉鸡行业发展迅速,产品端供需矛盾突出,2024年屠宰端亏损严重,进而影响上游毛鸡以及鸡苗市场,2025年1-4月鸡苗及毛鸡价格降至近年来低位,且供应量继续增加使得产品价格承压下滑。根据产能传导周期推算,下半年供应量或继续增加,因此供应面对市场的利空影响或持续,白羽肉鸡产业链各环节价格或难以上涨,或处于中低位水平。

一周阅读排行