5月份以来全国鸡蛋行情震荡下跌,主要原因在于在产蛋鸡存栏量继续增多,且鸡蛋消化速度多数时间一般,仅依靠低价走量;6月份全国产蛋鸡存栏量或继续增多,需求量仍维持低水平,受天气等多重因素影响,预计6月份全国鸡蛋价格或维持低位,可能出现年度低价。

5月份全国蛋价下跌,6月初弱势稳定

5月初至今,全国鸡蛋价格震荡下跌,截至6月5日,全国鸡蛋日均价2.84元/斤,环比跌幅9.55%,同比跌幅28.10%;山东市场鸡蛋日均价2.84元/斤,环比跌幅10.41%,同比跌幅29.18%。

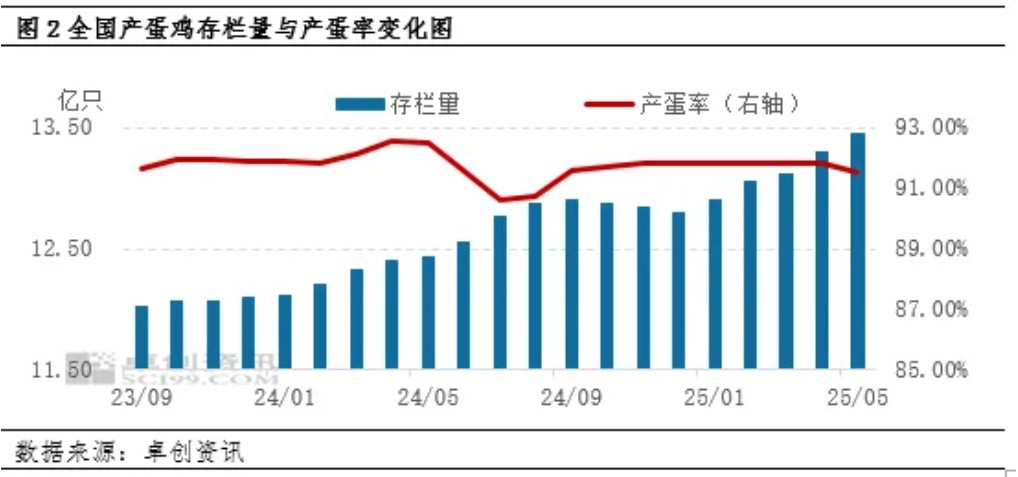

在产蛋鸡存栏量继续增加,鸡蛋供应量较充足

根据养殖周期推算,5月份进入产蛋期的新鸡多为1月份补栏的鸡苗,此阶段鸡苗销量同比增幅约3.60%,叠加前期新增蛋鸡,本月全国多数产区中小码鸡蛋供应压力较大。而由于蛋鸡养殖亏损空间不大,养殖单位淘汰老鸡积极性多数时间仍较一般,去产能速度较慢,5月份新增蛋鸡数量明显多于出栏老鸡数量。据监测,截至5月底,全国在产蛋鸡存栏量增至13.34亿只,达到近3年最高值,环比增加0.38%,同比增加7.23%。产蛋鸡存栏量增多,鸡蛋产量增加,尤其是中小码鸡蛋供应压力较大,是鸡蛋价格不断下跌的主要原因。

节日效应不明显,需求普遍不理想

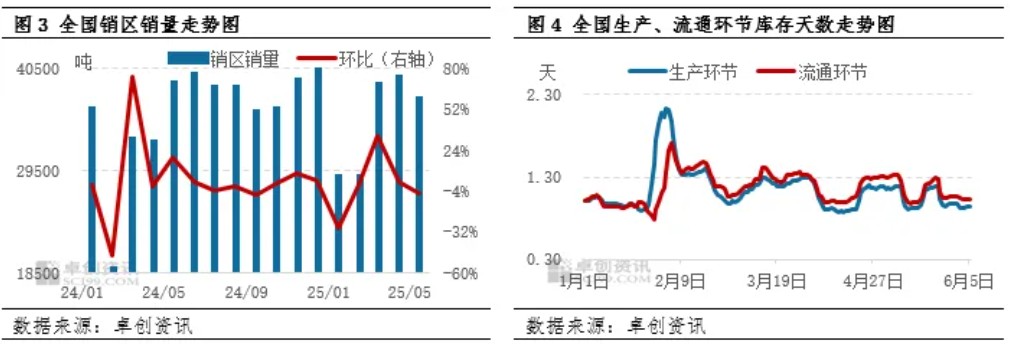

5月头尾均有节假日,但下游市场提前备货,节前需求增幅不大,备货活动平抑了节日需求,因此节假日对鸡蛋需求的拉动作用普遍较微弱。蛋价跌至低位后终端环节多有低价促销活动,缓解了库存压力,5月中旬生产、流通环节最低降至0.91天、1.00天,需求量短暂增多,但究其原因,仅仅是鸡蛋由流通环节转移至消费者手中,实际消耗量波动不大。中下旬终端采购量仍偏少,蛋价再次下跌。根据销区销量显示,5月份终端市场需求量较4月份减少5.69%,需求不佳同样使得5月份鸡蛋价格不断下跌。

6月初各环节库存压力不大,生产、流通环节库存天数分别为0.94天、1.03天,同时市场供需大致平衡,价格暂时在低位维持稳定。

蛋价低位调整,影响养殖单位生产计划

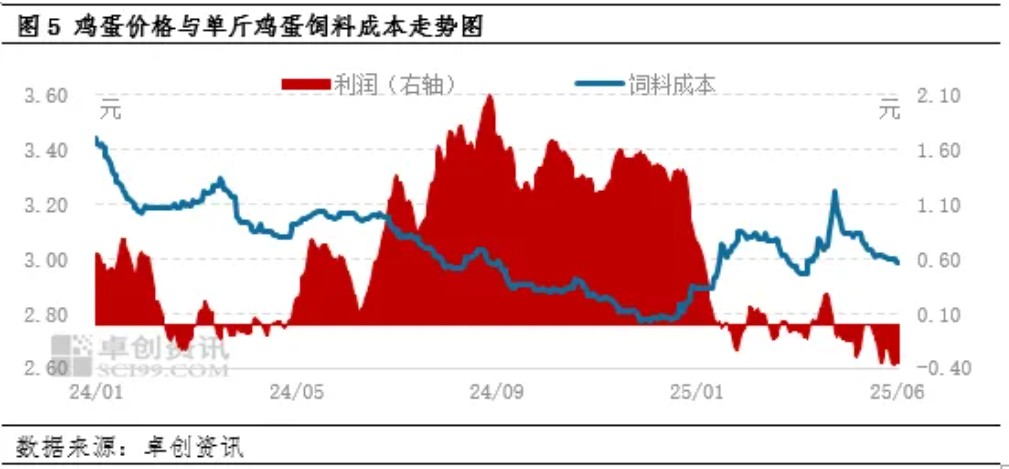

5月份及6月初全国鸡蛋价格维持低位,养殖收益不佳,结合饲料成本来看,蛋鸡养殖暂时处于亏损阶段,5月份单斤鸡蛋毛利润为-0.16元,环比减少0.18元,同比减少0.61元。盈利状况不佳,养殖单位多持谨慎观望态度,延长饲养周期的现象减少,老母鸡平均出栏日龄提前。另外,由于下半年盈利预期一般,扩拦、新建现象或减少,产蛋鸡存栏量增幅或放缓。

供需矛盾难缓解,6月或震荡下跌

供应方面,根据养殖周期推算,6月份全国新开产蛋鸡应为2月份补栏的鸡苗,此阶段鸡苗销量环比增多约2%,因此6月份小码鸡蛋供应压力继续增大。而由于近期养殖盈利不佳,养殖单位淘汰老鸡积极性或较5月提高,老母鸡出栏量或维持高位。综合来看,预计6月份全国产蛋鸡存栏量增幅0.40%左右,鸡蛋供应量仍较充足。

6月份缺乏节假日拉动需求,鲜鸡蛋直接消费量难增,且随着气温升高,下游多担忧存储难度增大,采购心态或逐渐保守;而蛋价跌至低位后食品企业及冷库经销商采购量或增加。另外,6月份蔬菜、水果等品种及产量均增多,肉类价格同样不高,消费者选择面较多,鸡蛋需求难增。

综上所述,6月份全国鸡蛋供应量或继续增加,需求量或维持低位,市场供需矛盾有加剧可能,卓创资讯预计6月份全国鸡蛋价格或震荡下跌,有出现年度低价的可能。

一周阅读排行