2025年二季度鸡蛋市场供需失衡加剧,鸡蛋市场交投迟缓,蛋价震荡下滑至近三年谷底。三季度需求回暖是蛋价上行的关键,届时鸡蛋价格或低位走高,但因季度内鸡蛋供应压力仍存,因此蛋价上行空间或被压缩。

二季度蛋价跌幅超14%,创三年新低

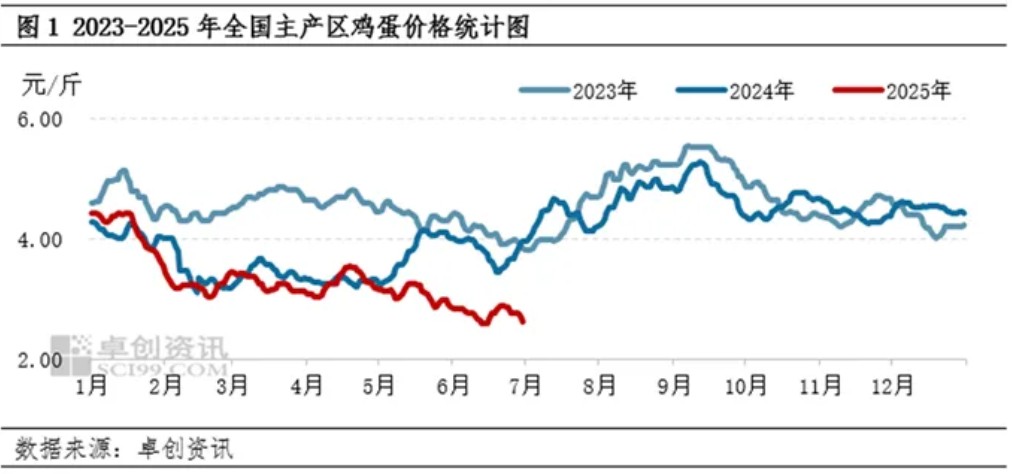

如图1所示,2025年二季度全国主产区蛋鸡价格震荡下滑,6月中旬蛋价一度跌至2.60元/斤,刷新近三年新低。截至6月24日,二季度鸡蛋均价为3.04元/斤,较一季度均值跌幅超14.00%。在产蛋鸡存栏量继续攀升,鸡蛋供应充足;节日效应减弱以及高温高湿天气影响,终端需求偏弱等都是导致二季度蛋价下滑的主要因素。

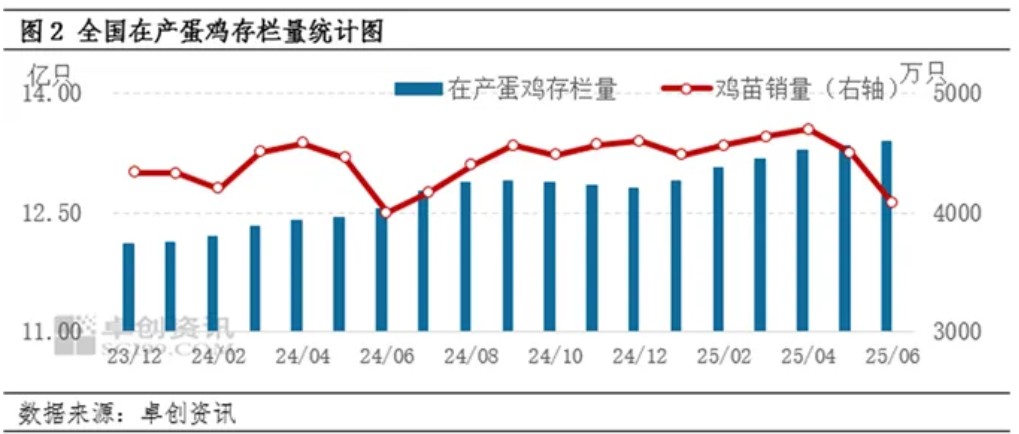

存栏提升至近年高点,供应端压力显著。根据卓创资讯监测数据显示,1-3月蛋鸡苗补栏量继续增加,累计涨幅超3.00%。产能传递后,二季度新开产蛋鸡数量增多;4-6月老母鸡出栏量呈先增后减趋势,综合来看,二季度蛋鸡新开产量持续大于老母鸡淘汰量,导致在产蛋鸡存栏量持续走高,不断刷新近三年高点,二季度末在产蛋鸡存栏量较一季度末平均水平涨幅超1.50%,是近三年最高水平,鸡蛋供应量充足,是导致二季度蛋价下滑的主要因素之一。

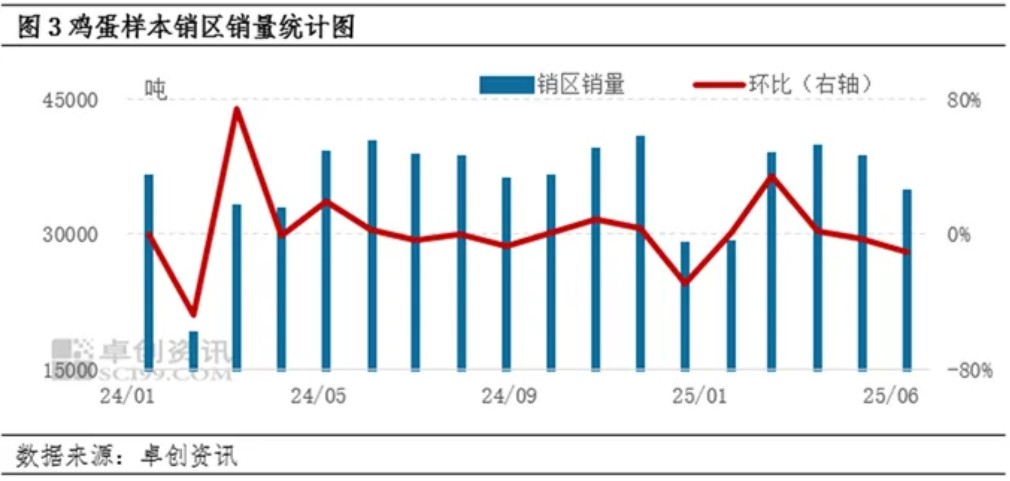

多因素利空,需求疲软拖累市场。近年节日效应逐渐减弱,2025年清明、五一鸡蛋市场提振作用甚微,商超需求不足,叠加食品加工企业开工欠佳影响,经销商采购鸡蛋意向整体趋于谨慎,4-5月鸡蛋销区销量持续走低。6月端午节日对鸡蛋市场仍无明显带动,且南方梅雨季节鸡蛋存储时间缩短,叠加学生放假,食堂对鸡蛋需求减弱的影响,导致6月鸡蛋销区销量继续偏弱运行。此外4-6月样本企业销区销量呈下滑趋势,二季度末较一季度末跌幅超10.00%,需求偏弱,是导致蛋价下滑的主要因素之一。

三季度鸡蛋价格或修复性上行

通过对全国主产区鸡蛋市场供需等因素进行预判,三季度鸡蛋价格或低位上行。

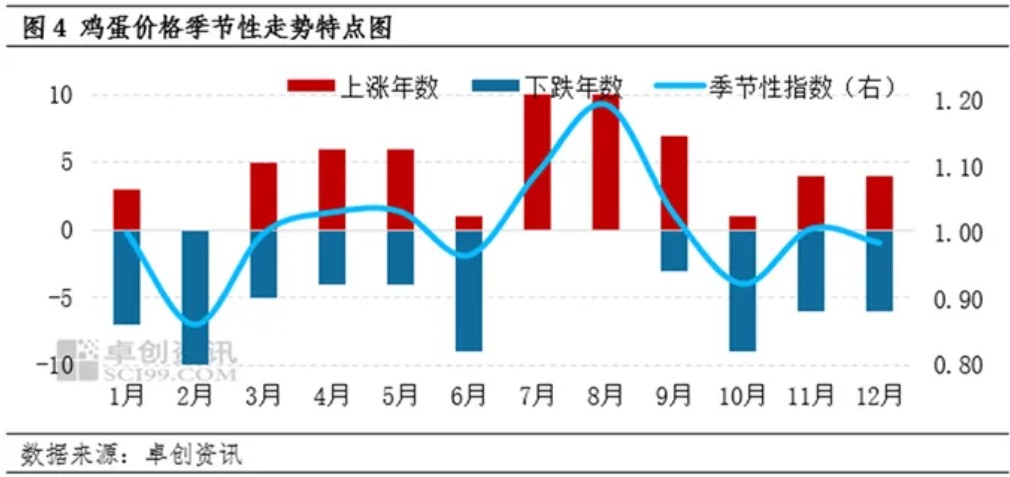

季节性规律:根据鸡蛋价格季节性规律特点来看,往年三季度鸡蛋价格多呈现趋强的季节性规律,而今年或延续往年规律,受制于供应增加的影响,预计蛋价高点难以提升至去年同期水平。

供应端将保持宽松状态:6月末在产蛋鸡存栏量已创近年新高,预计三季度在产蛋鸡理论推算新增量将持续大于淘汰量,因此三季度在产蛋鸡存栏量继续提升。虽然高温天气影响下,蛋鸡产蛋性能或有所下降,但两相对冲后,在产存栏基数偏高仍将起到主要作用,叠加换羽开产以及冷库蛋释放等因素影响,因此三季度鸡蛋供应仍较充足。

需求端季节性回暖:首先,中秋、国庆双节影响,下游对鸡蛋需求或明显提振,市场备货增加。其次,暑期旅游、升学宴以及开学季食堂采购等方面,将进一步增加鸡蛋需求。最后,根据往年规律来看,高温降雨天气影响下,蔬菜产量或显著减少,蔬菜和肉类价格预测上行,部分需求转向鸡蛋替代。需求端季节性回暖是支撑三季度蛋价上涨的主要动力。

综上所述,供需双向因素主导下,二季度鸡蛋价格承压回落至近年低点。三季度需求面或起到主要支撑作用,鸡蛋市场将遵循季节性规律震荡上行,尤其8月至9月中上旬备货需求支撑,蛋价或提升至3.90-4.00元/斤。但是需要注意的是,三季度在产蛋鸡存栏基数偏高将持续抑制蛋价反弹空间,蛋价高点或明显低于去年同期(5.29元/斤)水平。业内需密切关注老母鸡淘汰节奏、换羽开产、冷库蛋以及市场需求兑现情况。

一周阅读排行