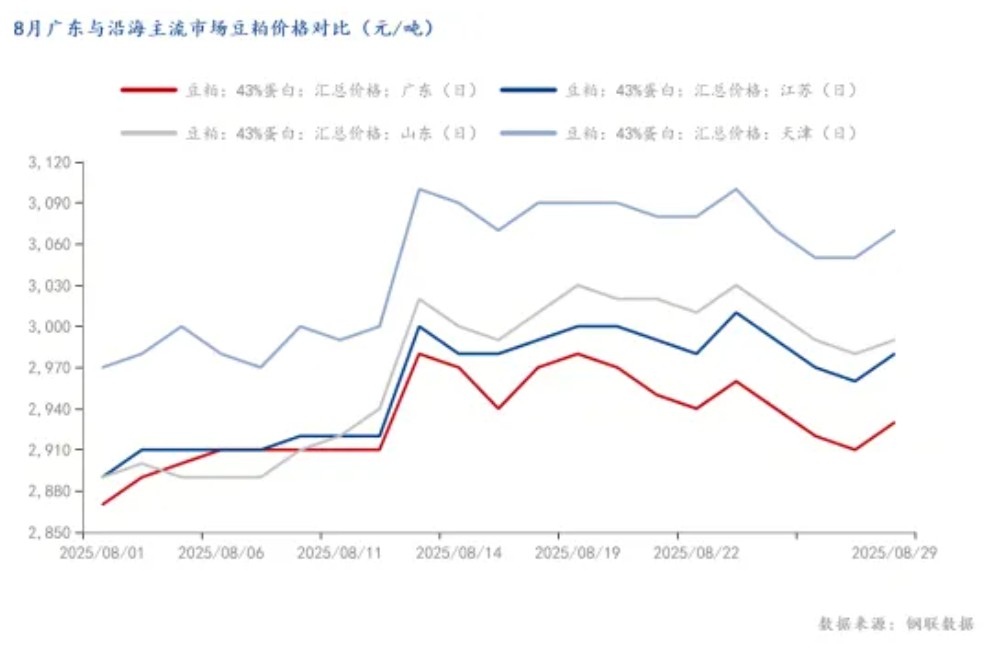

【导语】8月以来,全国豆粕现货价格整体表现坚挺,但区域分化明显,广东市场上涨动力不足,价格持续处于全国低位。截至8月29日,广东豆粕价格为2930元/吨,较华东低50元/吨,较华北低140元/吨,同比亦下跌2.01%。作为全国重要的饲料生产和消费大省,广东豆粕需求旺盛,其价格本应具备较强抗跌性甚至出现区域溢价,近期却持续偏弱运行。这一反常现象背后的驱动因素是什么?本文将从供需结构、市场情绪等多维度展开分析,并对未来价格走势作出展望。

供应端压力集中:足到港、高开机、多库存

以大豆数据来看,Mysteel数据显示,8月份国内全样本油厂大豆到港预估164.5船,共计约1069.25万吨,其中广东20船约130万吨,相比去年的100.3万吨增加近30万吨。大豆库存方面,截至8月22日当周,广东大豆库存为64.9万吨,较去年增加8.5万吨。因大豆库容有限,加上近期天气炎热,水分充足的巴西大豆到港后,为防止热损,油厂不得不进行压榨。8月以来广东大豆周度压榨量均在30万吨附近波动,而去年8月周度压榨量并未突破30万吨。

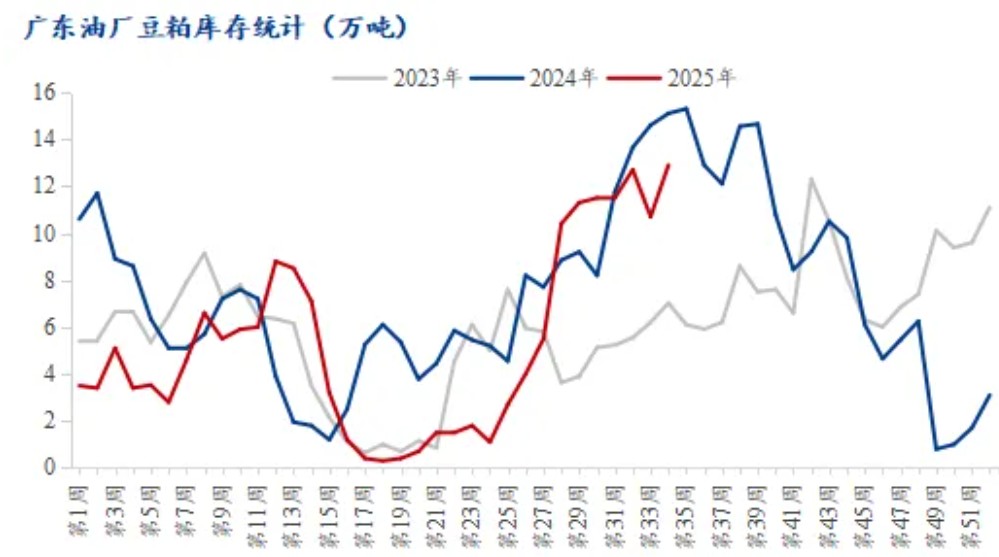

以豆粕数据来看,较高的大豆开机压榨使得豆粕产量也充足,近期广东豆粕库存一直呈现上升趋势,豆粕库存压力显著,截至8月22日当周,广东豆粕库存为12.9万吨,而广东油厂豆粕库容约20万吨,胀库风险频发。

需求端阶段性疲软:饲料企业库存充足,生猪养殖利润不佳

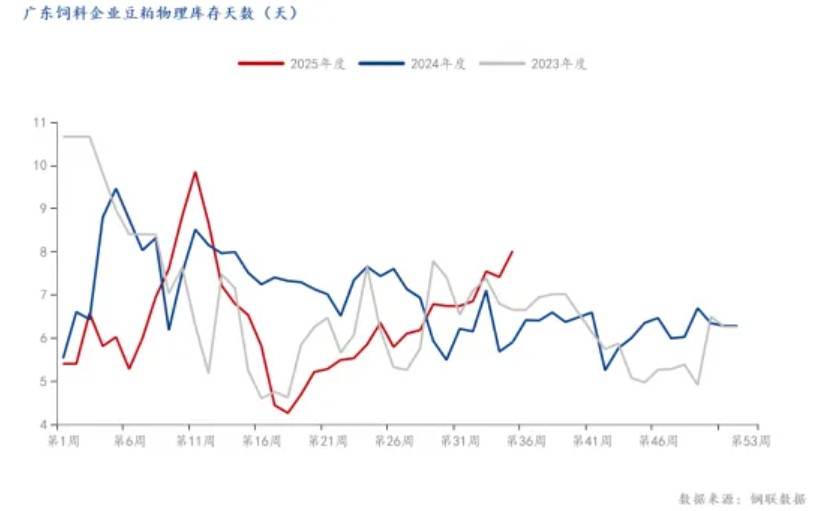

由于近期的高开机,高库存,油厂为防止豆粕胀库影响开机率,积极催提下游客户,下游库存一路增加。8月广东区域集团饲料企业物理库存均在10天以上波动,中小型饲料企业也保持7-10天的物理库存。已远远超出所需消耗量,难以继续增库。

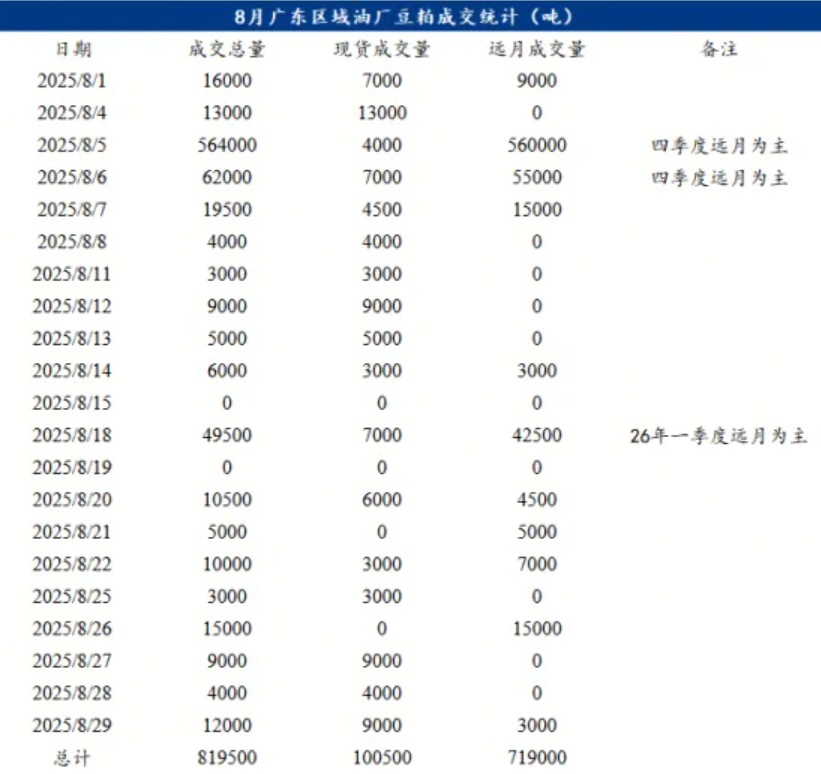

从下游养殖方面,以生猪为例,8月生猪养殖利润均下滑,8月自繁盈利2.66元/头,环比下滑102.21元/头;8月外购盈利-205.75元/头,环比下滑126.79元/头。在供应如此宽松的情况下,饲料企业购买豆粕现货更为谨慎,多数企业随用随采,亦或消化当前库存。从近期成交数据可窥见一斑:8月广东共成交81.95万吨,其中88%的成交均为远月成交,现货成交仅有10.05万吨。

市场情绪不佳:为减轻库存压力,价格进一步偏弱

前文提及,由于当前的高开机产生了充足的豆粕,而饲料企业库容有限,呈现“提不动”的状态。且未来9月预期仍然充足,据Mysteel统计,2025年9月份国内全样本油厂大豆到港预估约1030.25万吨,其中广东约123.75万吨;2025年9月动态全样本油厂大豆压榨量预估为992万吨,其中广东预计压榨量129.87万吨。近两月到港和压榨均保持高位,市场情绪整体不佳。

在当下广东高供应背景下,下游豆粕现货采购意愿清淡,油厂及贸易企业为促进提货,只能不断下调报价或提供优惠,加剧了价格的偏弱趋势。与华东的价差也逐渐扩大,8月1日广东-华东价差为-20元/吨,8月29日广东-华东价差为-50元/吨。

展望:“洼地”何时能填平?

当前看来,广东油厂压榨量或继续保持高位,虽然因8月底受合同不能转月影响,豆粕库存已有下滑倾向,但未明显减库。进入9月国内开始启动双节备货,广东豆粕外流(内陆或北方)或有所增加。继续关注开机情况及价差,9月有望填平“洼地”。

一周阅读排行