2025年白羽肉鸡产业链利润出现断崖式下跌,白羽肉鸡价格更跌破 2018 年以来近八年行业最低点。

1-10月白羽肉鸡全产业链利润同比降幅超94%

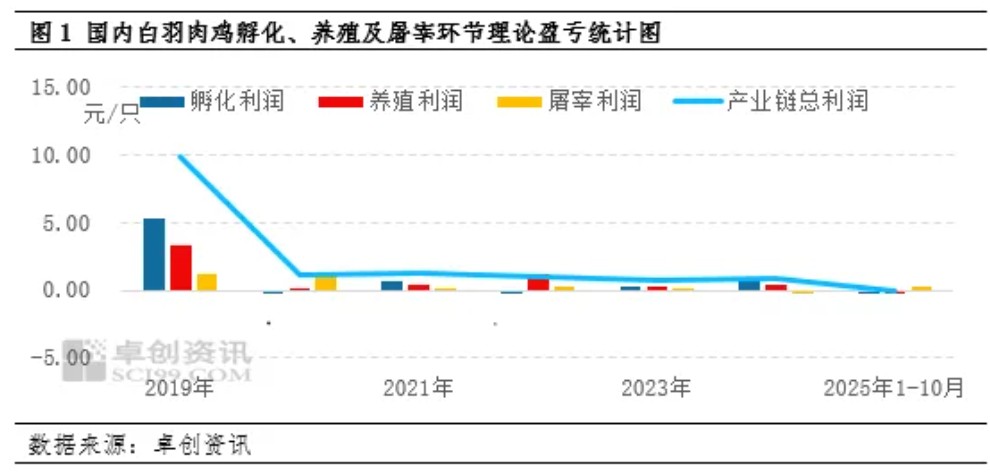

从图1可以看出,2020年起,随着非洲猪瘟带动猪价上涨的红利逐步消退,白羽肉鸡全产业链利润从2019年的9.86元/只回落至2020年的1.10元/只,行业利润自此进入震荡下滑通道。2023年白羽肉鸡产业链总利润进一步下滑至0.68元/只,跌破1元/只关口。2025年最新数据显示,截至10月底,国内白羽肉鸡孵化、养殖及屠宰环节理论盈利分别为-0.06元/羽、-0.15元/只、0.22元/只,同比分别下滑110.71%、141.67%,上涨168.19%;产业链整体利润同步下滑至0.01元/只,同比降幅达94.55%。

整体而言,2025 年白羽肉鸡产业链利润出现断崖式下跌,白羽肉鸡价格更跌破 2018 年以来近八年行业最低点。这一行情直接导致商品代肉鸡养殖利润下滑,进而传导至上游孵化环节,最终使得 2025 年孵化及养殖环节均由盈转亏;而屠宰端成本降至低位,为下游屠宰环节释放了利润空间,拉动其盈利上行。(备注:图中盈利均为理论计算值,行业各环节不同企业间利润差异较大,相关趋势仅供参考)

2025年白羽肉鸡行业孵化及养殖利润转亏,

屠宰利润回升明显

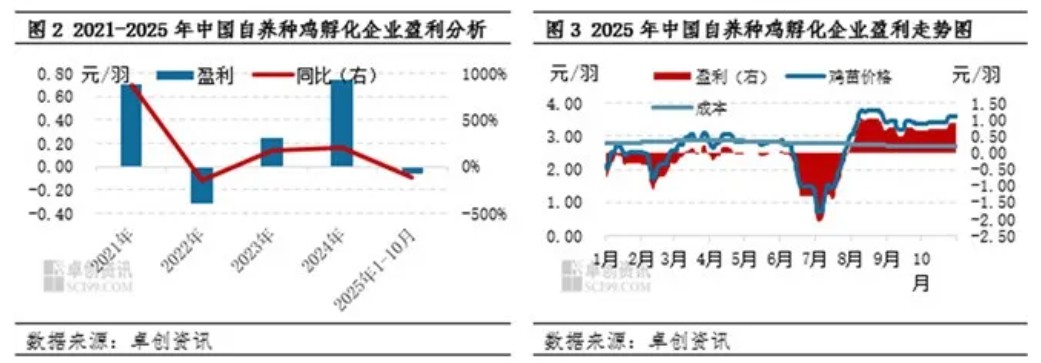

成本与收入双向挤压,构成孵化环节盈利的核心变量。2021-2025年孵化企业利润呈现“降-增-降”波动态势,2025年降至近五年次低水平。年内走势显著分化:上半年,商品代鸡苗价格持续低位,而前期引种的父母代苗价处于高位,叠加饲料成本上涨,孵化环节深陷亏损;下半年苗价反弹拉动收入回升,企业逐步扭亏为盈。

数据层面,1-10月商品代鸡苗均价2.75元/羽,同比下跌20.06%,收入端明显萎缩。成本端则面临三重压力:一是2024年下半年父母代苗价高位滞后传导,推升2025年孵化成本;二是种鸡产蛋率与受精率双降,进一步抬高单位成本。供需失衡与生产效能下降共同导致了全年盈利同比大幅缩水。

养殖环节,养殖环节盈利主要取决于鸡苗、饲料及管理成本。正常情况下,鸡苗与饲料合计占养殖总成本的70%-85%。2021-2025年白羽肉鸡养殖利润呈倒V型走势,2025年理论养殖利润亏损0.15元/只,创近五年新低。根本原因在于毛鸡价格深度下探,1-10月均价3.46元/斤,同比下跌6.99%,跌至五年来谷底;而成本端降幅不及收入端,叠加上半年养殖难度偏大、年内鸡价两度触底,盈利空间遭双向挤压,致使养殖环节陷入亏损泥潭。尽管2025年肉鸡养殖利润同比承压,但养殖技术迭代加速行业分化,鲁南地区凭借显著的成本及技术管理优势,养殖效益明显领跑全国其他产区。

出栏积极,毛鸡局部小幅承压

(1)山东地区:a、明日进厂社会毛鸡报价大体稳定,远距离收购需要去运费,明日毛鸡收购价格主流3.48-3.50元/斤区间。 b、养户出栏积极,冷藏收购无压力,不过冷藏基于库存和销售慢等因素,宰杀并不积极,局部减量控量;c、局部地毛鸡有积压,近期温度变化较快,鸡病增加,难养,局部出栏毛鸡均重下降明显,冷藏日产量环比下降;d、益生公司12月父母代肉种鸡雏鸡报价为57元/套。

(2)辽宁地区:a、统一明面报价保持稳定,毛报价区间在3.65-3.70元/斤;b、毛鸡出栏继续增多趋势,冷藏收鸡压力不大,局部因库存问题有减停产情况;c、产品出货趋慢,局部库存增加明显,暂时报价下跌不明显,抗价。

一周阅读排行