肥猪出栏“断档”,这回猪价“飞”多高?

进入7月初,在国内生猪市场,6月末以来,国内生猪市场风向大变,猪价“刷光乍现”,外三元标猪报价呈现“火箭”上涨的局面。短短几日,猪价重心“破位”上涨,生猪均价涨入“5元时代”,时隔近2年,单日猪价涨幅达到近4%,养殖户很久没有如此提气的行情了,那么,此番猪价重心上移,在肥猪出栏“断档”的支撑下,猪价能否飞多高,分析来来:

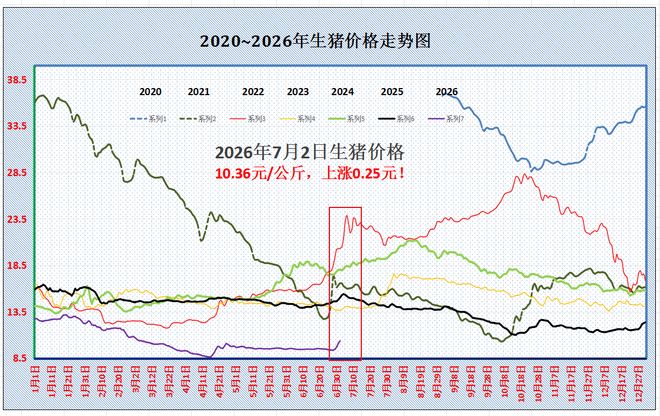

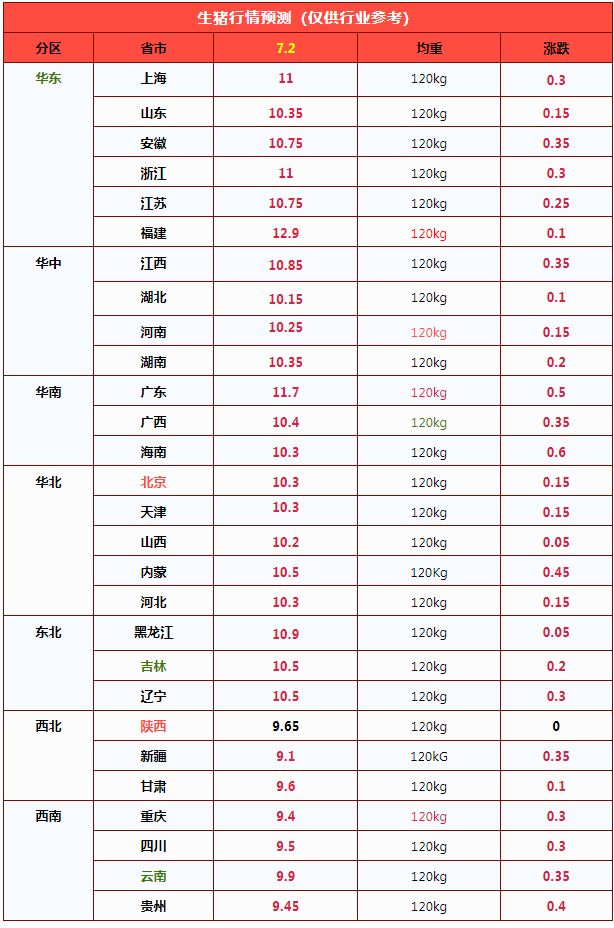

截至目前,全国外三元瘦肉型标猪出栏均价在10.36元/公斤,环比昨日上涨0.25元,猪价迎来“5连涨”,国内南北地区,市场延续全面“飘红”的局面,不过,涨幅略有收窄,猪价同比下降收窄至31%左右!

从分区来看,在全国重点监测的28个地区,生猪报价呈现普遍上涨的局面,均价与山东、湖南地区10.35元/公斤相近,其中,福建行情“独一档”报价达到12.9元/公斤,南北大部报价在9.1-11元/公斤左右。

其中,在北方产区,东北、华北以及西北市场,东北报价涨至10.5-10.9元,华北地区山西以及河北报价在10.2-10.3元,西北地区,陕甘报价在9.6-9.65元;在南方市场,西南地区,川渝报价9.4-9.5元,华东地区,山东以及安徽报价10.35-10.75元,江浙地区报价在10.75-11元,在华中地区,河南报价在10.25元,两湖报价10.15-10.35元/公斤。而在华南地区,两广市场报价在10.4-11.7元/公斤!

由此来看,7月2日,国内生猪报价延续大幅冲高的局面,南北地区,猪价重心全面上移,主流报价涨入“5元时代”,部分地区标猪报价涨超5.5元/斤!

此番猪价上涨的逻辑,主要受生猪存栏结构变化,市场中大猪供应进入“断档”期,320斤左右肥猪供应紧张,刺激了市场看涨情绪!

支撑阶段性肥猪出栏“断档”!一方面,由于春节后,生猪价格持续低迷,养殖端长期出栏亏损,且,受前期母猪存栏去化缓慢,市场对于猪价前景缺乏信心。在政策性产能去化要求下,主流集团以及社会面猪场压栏现象减少,市场多以减重出栏为主;另一方面,由于官方明确限制二次育肥,虽然,4月中旬,标猪报价触底,社会面猪场零星二育出现,但是,端午前,受高温天气影响,猪场疫病风险加大,且,肥猪需求依然冷清,养殖端6月中上旬中大猪集中出栏!

因此,端午后,市场肥猪出栏告一段落,而前期压栏以及二育偏少,进一步夯实肥猪供应“断档”的局面!

而随着肥猪供应不足,标肥价差大幅走扩,受此影响下,养殖端散户猪场惜售挺价,标猪适度压栏增多,且,集团猪企月末月初出栏节奏减慢,生猪流通减少!叠加,标肥价差扩大,减轻标猪出栏压力,二育入场“套利”预期提升,虽然,在政策性调整下,主流二育受到政策限制,但是,部分社会面猪场仍有逢低二育的操作!

在多方支撑下,国内猪价呈现“技术性”修复的走势!但是,理性来看,此番猪价再涨的空间或有限,市场或逐步进入涨幅“消化”的阶段!尤其是,季节性需求处于淡季,生猪上涨带动白条走高,下游需求承接或将转差,且,本月集团猪企出栏计划较多,规模以上猪企产能去化压力较大,市场存在逢高出栏的压力!

由此分析,此番猪价上涨或难持续,猪价尚未迎来真正的拐点,短暂猪价偏强后,市场仍面临一定回调的风险,重点关注集团猪企出栏以及标肥价差的变化!

生猪 | 肥标差全线走强 南方市场领跑

监测数据显示,截止到6月26日全国肥标差均值比月初走阔0.31元/公斤,增幅为63.27%。近期国内生猪市场结构性特征凸显,全国肥标价差进入持续上行通道,区域分化行情加剧,南方市场价差扩张先行启动并高于北方地区。肥标差走阔本质反映中大猪货源稀缺,带动行业惜售情绪升温,预计短时内上行趋势难以扭转。

全国肥标差稳步上行

当前全国肥标差呈现整体性上涨走势,但南北市场弹性分化明显。据卓创资讯统计,全国肥标猪均值呈现上涨走势,截止到6月26日全国肥标差均值为0.80元/公斤,环比月初增加0.31元/公斤,增幅为63.27%。南方地区肥标差走阔0.4元/公斤,北方地区肥标差走阔0.43元/公斤,本轮肥标差走阔是南方地区先行启动,从而再带动北方地区走阔,并且南方肥标差目前明显高于北方市场。

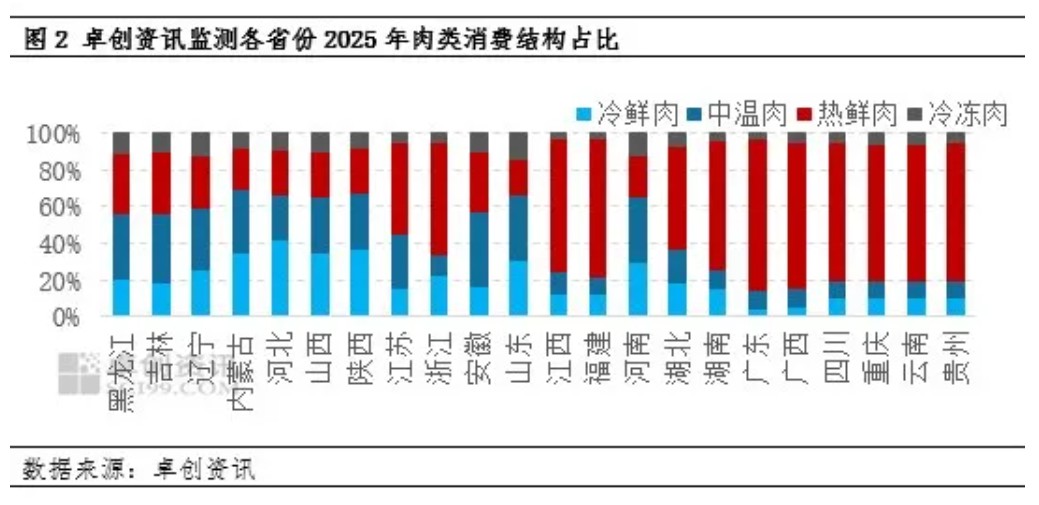

终端消费结构差异,南方热鲜肉偏好支撑大猪溢价

南北猪肉消费模式是价差分化底层原因。北方市场以规模化屠宰冷鲜分割为主,高温天气下市场偏好小体重标猪,大肥猪膘厚偏高、分割损耗大,屠宰收购意愿偏弱,难以形成高溢价;南方农贸市场以热鲜肉零售为核心,消费端偏爱膘情适中的中大猪,屠企持续刚需收购肥猪,支撑大猪价格上涨,肥标差具备持续走阔基础。

二次育肥管控力度南北不均,南方大猪补给渠道收缩

今年多地规范二次育肥检疫调运,据卓创资讯调研了解到南方地区广西、四川、重庆、云南、贵州管控执行力度更强,100公斤左右中转标猪无法开具饲养检疫证明,二次育肥补栏大幅降温,市场缺少新增中大猪补给;北方产区管控执行相对宽松,散户、小型养殖场仍可少量开展二育,中大猪持续补充市场货源,限制肥猪溢价上行空间。南方大猪 “存量消耗+增量断供” 双重约束,进一步放大肥标差上涨弹性。

养殖出栏节奏分化,北方压栏集中释放对冲溢价

前期猪价回暖预期下,北方规模场与散户同步压栏增重,集中积累中大猪库存,近期市场出栏节奏加快,大批量肥猪流入屠宰端,供给宽松压制价差;南方养殖端前期资金周转压力更大,低价阶段已完成中大猪集中出栏,现阶段场内110-130公斤标猪为主,可出栏肥猪稀缺,屠企收猪竞争加剧,价差持续走高。

肥标差或维持高位,南方行情弹性持续占优

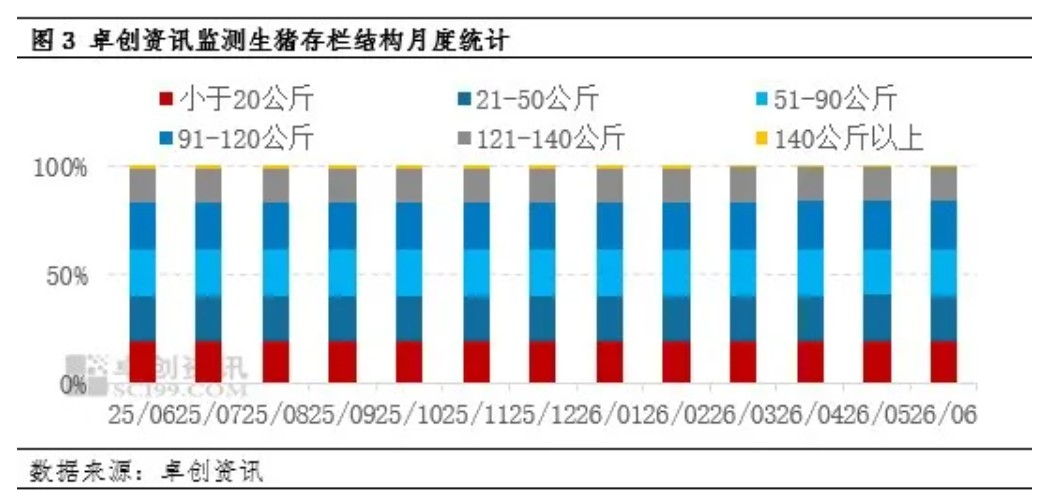

短期来看,肥标差走阔逻辑尚在,价差高位格局仍将延续,生猪价格获得稳定支撑。供应端,全国中大猪存栏占比整体偏低,据卓创资讯监测,截止到6月末120-140公斤体重段猪源在市场中占比环比下滑0.01个百分点,140公斤以上猪源在市场中占比环比减少0.05个百分点,并且目前占比是历年来的最低水平。虽然养殖端面对较高的肥标差有压栏增重意愿,高温天气生猪体重增加缓慢,短时内大猪供应难有明显增加。

分区域来看,南方二次育肥补栏量锐减,肥猪供给缺口短期难以弥补;需求端,夏季农贸市场热鲜肉需求稳定,南方大猪刚需持续存在,肥猪溢价具备支撑。南方肥标差仍有小幅走阔空间,给区域猪价带来支撑;北方冷鲜消费偏好不利于大猪消化,价差扩张节奏偏缓,对猪价的支撑较为有限。中长期若肥标差持续处于高位,养殖端集中压栏增重或造成远期集中出栏压力,价差存在阶段性收敛可能,但短期难以扭转肥标差上行趋势。

生猪市场:价格狂飙与产能调控的双重奏

猪价疯涨,市场沸腾

国内生猪现货市场延续连续上涨态势,今日涨幅进一步扩容,实现全国28省价格全线上涨,七大区域市场同步回暖。全国外三元生猪均价较前期显著抬升,市场上涨情绪持续升温,行业回暖信号明确。

分区域来看,本轮猪价上涨力度呈现差异化强势格局。其中黑龙江、福建领涨全国,生猪价格单日涨幅达0.5元/斤;广西紧随其后,单日涨幅0.45元/斤。海南、陕西、广东、江西、湖南、河南等华中、华南主流产区,猪价普遍实现0.3元/斤的单日涨幅,区域普涨特征凸显。

头部养殖集团报价同步上调,华东、华中地区规格猪价稳步走高。数据显示,110-125公斤标准生猪报价上调0.2-0.25元/公斤,125-140公斤大猪报价上调0.1-0.2元/公斤,规模化猪场调价落地,进一步夯实本轮猪价上涨基础。

随着生猪现货价格持续回暖,行业市场预期全面修复,形成现货、期货、上市猪企股价同步拉升的多头行情,产业链全线迎来阶段性反弹。

二级市场猪肉板块集体走强,个股涨幅表现亮眼。其中巨星农牧强势涨停,牧原股份涨幅超7%,天康生物涨幅超6%,神农科技、新希望涨幅突破5%,德康农牧、东瑞股份、立华股份等多家猪企个股涨幅均超4%。板块内多只标的走出连续上涨行情,牧原股份、新希望实现三日连涨,巨星农牧、立华股份、神农科技等实现两日连涨,资本市场对生猪行业复苏预期持续升温。

生猪期货市场同步冲高,主力合约价格强势突破12000元/吨关口,最高触及12415元/吨,单日最大涨幅达4.07%。细分合约方面,2609合约涨幅3.71%,报价10205元/吨,2611至2703周期合约全线跟涨,期货市场多头趋势明确,进一步印证行业回暖预期。

期货与猪肉股齐创新高,行业预期全面修复

本轮生猪市场回暖,带动现货、期货、资本市场形成共振上涨行情,猪肉板块迎来阶段性强势拉升。板块内个股普涨态势显著,头部企业与中小标的同步发力,巨星农牧涨停收官,牧原股份、天康生物、新希望等行业龙头涨幅居前,多数标的实现连续多日上涨。持续的板块走强,充分体现资本市场对生猪行业周期修复、盈利改善的正向预期。

期货端行情同样表现强势,生猪主力合约成功突破关键压力位12000元/吨,创下阶段性新高,4.07%的单日涨幅彰显市场做多信心。2609远期合约同步走高,其余跨期合约全面跟涨,期货市场价格走势与现货市场回暖形成联动,行业整体估值持续修复。

期股现货同步上涨的格局,核心源于行业基本面改善与市场预期的双重加持。经过长期的行业低位调整,生猪产能持续有序去化,市场供需格局逐步优化。当前产业链全线回暖,标志着猪周期大概率迎来向上拐点,行业正式进入复苏修复阶段,后续行情走势将持续依托产能调控与供需关系变化展开。

产能调减倒计时

行业政策端迎来关键时间窗口,生猪产能调控进入落地冲刺阶段。今年5月中旬,农业农村部印发新版《生猪产能综合调控实施方案》,并专项召开产能调控工作会议;6月17日,行业专项座谈会再次召开,明确9大生猪主产省份及头部养殖企业已签订产能调控承诺书,要求各省份务必在6月底前完成能繁母猪淘汰、产能调控分解目标的公示工作,本轮产能去化即将迎来关键落地节点。

截至6月29日,距离官方划定的6月底公示截止日期仅剩2天,各主产省份产能调减方案的落地情况,成为当前行业、养殖户及投资者重点关注的核心问题,也是影响后市猪价走势的关键政策变量。

目前已有多个省份率先落地产能调控方案。其中山东省于6月10日率先发布2026年修订版生猪产能调控方案,作为全国生猪养殖、屠宰及外调核心大省,山东明确锁定两大核心产能指标:全省能繁母猪保有量稳定在248万头左右,较去年末调减17.9万头,调减规模占全国总调控目标的11.9%,整体降幅6.7%;规模猪场保有量稳定在1.05万个以上,严格守住产能调控红线,精准推进产能去化工作。

湖南省同步推进产能优化调控工作,目前新版生猪产能调控方案正在修订制定中。数据显示,今年一季度湖南能繁母猪存栏量已降至321万头,同比下降3.8%,较2023年累计下降12%,产能去化成效显著。根据最新调控规划,湖南力争将年内能繁母猪存栏量控制在317万头以下,持续优化区域生猪产能结构。

上海市于6月22日正式公布修订后的生猪产能调控方案,精准明确本地养殖主体调控责任。方案划定核心产能目标:区域能繁母猪保有量目标8万头,规模猪场保有量90个,实际存栏数据将依托官方养殖监测平台、畜牧兽医管理系统实时统计核验,保障产能调控精准落地。

截至目前,河北、山西、福建、河南、湖北、广东、广西、四川、贵州九大生猪主产省份,尚未正式对外公示产能调控方案及分解目标。另有消息显示,浙江省方案正处于意见征求阶段,宁夏、广西已启动方案修订工作,暂未发布正式文件。后续各大主产省份产能调控政策落地节奏,将直接决定全国生猪产能去化进度,对中长期猪市供需格局形成核心影响。

市场走向何方

当前猪价阶段性上涨,核心驱动源于全国生猪产能有序去化与政策调控的双重支撑。本轮自上而下的产能调控工作,旨在优化行业产能结构、修复失衡的供需格局。能繁母猪作为生猪产能的核心先行指标,其存栏量持续回落,将直接传导至后续生猪出栏量,推动市场从前期供过于求的格局,逐步向供需平衡、阶段性偏紧转变,为猪价企稳回升提供基本面支撑。

但中长期来看,生猪市场走势仍存在多重不确定性。一方面,各省份产能调减的落地节奏、调减幅度存在差异,若产能去化速度超预期,或引发阶段性生猪供应缺口,推动猪价快速上行;若调控落地偏缓,行业产能去化不充分,市场供需修复进度将放缓,猪价或维持震荡偏弱格局,养殖端盈利修复周期将被拉长。

另一方面,终端消费市场变量同样不容忽视。居民消费偏好升级、肉类替代品类价格波动、宏观经济环境变化等因素,均会影响猪肉终端消费需求。即便产能持续去化,若终端消费复苏乏力,猪价上涨空间也将受到明显压制。

综合来看,本轮猪价反弹是行业基本面与政策面共振的结果,但后续能否延续上涨态势、正式开启新一轮上行周期,仍需持续跟踪各主产省份产能调控落地情况、能繁母猪存栏变化及终端消费复苏节奏。

一周阅读排行