2016年8月第5周/9月第1周(8月29日-9月4日总第36周),受中秋节节前备货及大中院校开学等利好提振,本周除商品猪、白羽肉毛鸡、淘汰蛋毛鸡及羊肉零售价格震荡偏弱外,其余产品周度均价环比均小幅上涨。市场供需博弈激烈,猪价持续小幅涨跌调整;禽蛋产品中,鸡蛋价格涨势不减,周度均价继续上涨。淘汰蛋毛鸡价格延续窄幅走弱;肉禽产品中,白羽肉毛鸡价格继续以稳中震荡偏弱为主,肉鸡苗价格继续上涨。肉毛鸭继续跟随上周上涨走势续涨,肉鸭苗价格止跌上涨。肉种蛋价格继续小幅上涨为主;普通常规淡水鱼产品价格小幅上涨;反刍产品行情方面,生鲜液态奶价格继续持稳,牛肉批零价保持适度上涨为主,羊肉批发价上涨,零售价下跌。

原料及添加剂市场上,本周国内大宗能量饲料原料中除高粱、大麦行情环比下跌外,其余产品普遍偏强,而蛋白原料行情环比则全面走低;氨基酸及添加剂小料中除固体蛋氨酸行情环比偏弱、液蛋平稳外,其余产品环比纷纷呈偏强上涨趋势。纵观来看,刺激本周原料行情上涨主要利好与某些品种在供应方面偏紧有关,中秋临近节前企业陆续开启备货,也对行情上涨起到推动作用。

一,养殖市场发展概况:

1,市场发展总体状况:

在2016年8月第5周/9月第1周(8月29日-9月4日总第36周),受中秋节节前备货及大中院校开学等利好提振,本周除商品猪、白羽肉毛鸡、淘汰蛋毛鸡及羊肉零售价格震荡偏弱外,其余产品周度均价环比均小幅上涨。市场供需博弈激烈,猪价持续小幅涨跌调整;禽蛋产品中,鸡蛋价格涨势不减,周度均价继续上涨。淘汰蛋毛鸡价格延续窄幅走弱;肉禽产品中,白羽肉毛鸡价格继续以稳中震荡偏弱为主,肉鸡苗价格继续上涨。肉毛鸭继续跟随上周上涨走势续涨,肉鸭苗价格止跌上涨。肉种蛋价格继续小幅上涨为主;普通常规淡水鱼产品价格小幅上涨;反刍产品行情方面,生鲜液态奶价格继续持稳,牛肉批零价保持适度上涨为主,羊肉批发价上涨,零售价下跌。

生猪方面,本周生猪养殖总量总体上继续缓慢增长,出栏大猪周度均价持续小幅涨跌调整。学校开学,集中消费增加,加之中秋节渐近,企业压价难度逐渐增加,但因屠宰企业上量幅度较小,部分企业仍有压价意愿。而养殖户因九月气温逐渐转凉,加之节日等利好提振增加,对后期猪价信心略增,观望情绪渐浓,压栏待价不在少数,市场供需相互制衡,周初猪价持续震荡调整。到周末受企业库存较少影响,部分屠宰企业提量意愿增强,猪价逐渐趋稳并伴有小幅上涨。仔猪方面,因目前生猪价格持续涨跌调整,养殖户补栏积极性依旧不高,加之仔猪供应逐渐增加,仔猪价格持续小幅下跌。

蛋禽市场上,在传统中秋节日以及全国各大中院校开学的带动作用下,本周鸡蛋价格涨势不减,继续昂扬前行。前半周市场进行调整,鸡蛋价格略有小幅下滑;从周三开始,由于市场库存不多,局部出现缺货现象,山东鸡蛋价格再次成功领涨,蛋价重回巅峰时期,且多地蛋价再创新高。本周淘汰蛋毛鸡价格延续稳中偏弱走势。

肉禽市场上,本周白羽肉毛鸡价格较上周相对维稳,整体价格走势与上周相反,表现为先涨后跌。前半周鸡肉产品走货速度较快,毛鸡价格延续上涨行情。但是当前肉鸡终端需求市场依然较为疲软,价格继续上涨动力不足,肉毛鸡价格在成本线附近企稳,报价多在8.00-8.20元/公斤之间徘徊。肉鸡苗方面,本周肉鸡苗价格继续上涨,由于近期苗价较高,养殖成本风险较大,加之养殖户为避开“十一”国庆出鸡,上苗热情不高,周初苗价小幅下滑。但当前鸡苗产量不多,加之天气转凉,促进养殖户补栏,鸡苗价格在后半周再次上涨,且均价破3.5元/羽。本周白羽肉毛鸭价格延续上涨走势,本肉鸭苗周度均价较上周止跌回升。

水产养殖方面,本周淡水鱼价格环比小幅上涨,受学校开学及中秋节临近等利好提振,淡水鱼交易量呈稳步上升的趋势,加之目前市场成鱼存量偏紧,淡水鱼价格小幅上涨。

反刍市场方面,目前原奶供应总体依旧充足,但加工企业采购量依旧有限,生鲜液态奶价格继续持稳;牛羊肉方面,天气逐渐转凉,市场需求有所好转,牛肉批零价继续保持适度上涨为主,羊肉批发价涨势较明显,但零售价略有小幅走弱。

2,市场价格动态:

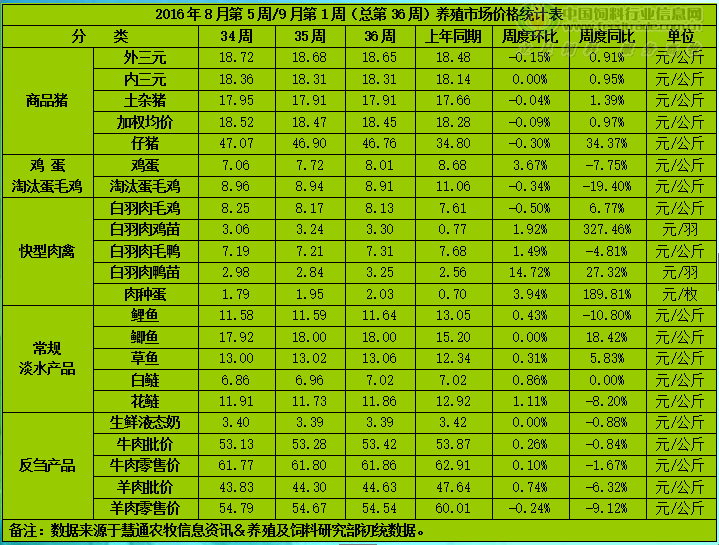

生猪价格方面,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第36周出栏商品大猪价格环比下跌,其中出栏外三元大猪周度均价18.65元/公斤,环比下跌0.15%,同比上涨0.91%;出栏内三元大猪周度均价18.31元/公斤,环比持平,同比上涨0.95%;出栏土杂大猪周度均价17.91元/公斤,环比下跌0.04%,同比上涨1.39%;外三元、内三元及土杂猪周度加权均价18.45元/公斤,环比下跌0.09%,同比上涨0.97%;仔猪周度均价46.76元/公斤,环比下跌0.30%,同比上涨34.37%。

家禽产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第36周全国商品鸡蛋周度均价8.01元/公斤,环比上涨3.67%,同比下跌7.75%;淘汰蛋鸡周度均价8.91元/公斤,环比下跌0.34%,同比下跌19.40%;出栏白羽肉毛鸡出场周度批发均价8.13元/公斤,环比下跌0.50%,同比上涨6.77%;白羽肉鸡苗出场周度均价3.30元/羽,环比上涨1.92%,同比上涨327.46%;白羽肉毛鸭出场批发周度均价7.31元/公斤,环比上涨1.49%,同比下跌1.84%;白羽肉鸭苗出场批发周度均价3.25元/羽,环比上涨14.72%,同比上涨27.32%;肉种蛋市场周度价格2.03元/枚,环比上涨3.94%,同比上涨189.81%。

水产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第36周全国鲤鱼周度均价11.64元/公斤,环比上涨0.43%,同比下跌10.80%;鲫鱼周度均价18.00元/公斤,环比持平,同比上涨18.42%;草鱼周度均价13.06元/公斤,环比上涨0.31%,同比上涨5.83%;白鲢周度均价7.02元/公斤,环比上涨0.86%,同比持平;花鲢周度均价11.86元/公斤,环比上涨1.11%,同比下跌8.20%。

反刍产品市场上,根据慧通农牧信息资讯﹠养殖及饲料研究部初统数据显示,2016年第36周全国生鲜液态奶周度均价3.39元/公斤,环比持稳,同比下跌0.88%;牛肉批发周度均价53.42元/公斤,环比上涨0.26%,同比下跌0.84%;牛肉零售周度均价61.86元/公斤,环比上涨0.10%,同比下跌1.67%;羊肉批发周度均价44.63元/公斤,环比上涨0.74%,同比下跌6.32%;羊肉零售周度均价54.54元/公斤,环比下跌0.24%,同比下跌9.12%。

图表:2016年8月第5周/9月第1周(总第36周)养殖市场产品价格统计表(单位:元/公斤 元/羽 元/枚):

二,主要饲料原料及添加剂市场行情概述:

1,市场总体状况:

2016年8月第5周/9月第1周(8月29日-9月4日总第36周),本周国内大宗能量饲料原料中除高粱、大麦行情环比下跌外,其余产品普遍偏强,而蛋白原料行情环比则全面走低;氨基酸及添加剂小料中除固体蛋氨酸行情环比偏弱、液蛋平稳外,其余产品环比纷纷呈偏强上涨趋势。纵观来看,刺激本周原料行情上涨主要利好与某些品种在供应方面偏紧有关,中秋临近节前企业陆续开启备货,也对行情上涨起到推动作用。

能量原料方面,1)玉米市场上,本周国内玉米行情延续偏强走势。玉米价格持续上涨已经使得东北政策粮利润可观,推动外流加速;华北地区春玉米陆续上市,拍卖粮陆续到货,阶段性供应偏紧局面得到一定缓解,加之2亿多吨庞大的政策粮库存进一步利空玉米市场,不过因春玉米上市数量有限且下游库存偏低,短期市场供应依旧偏紧,目前现货价格保持相对的高位;2)小麦方面,本周国产小麦价格走势依旧偏强,截止到目前国储小麦收购一改前期的同比下降转为同比上升,进而刺激国内小麦收购价格连续数周走强。需要提及的是,本周国内小麦收购价格整体继续上涨,主要集中在山东及河北产区;河南、安徽地区因麦质较差,价格总体走势较平稳;3)麸皮及次粉方面,本周国内麸皮行情止跌反弹。小麦收购成本不断抬升、周边关联产品—玉米纤维价格上涨以及中秋节前饲料厂、贸易商备货增多等利好给麸皮市场形成提振;次粉方面,受小麦成本不断抬升利好,本周国内次粉行情止跌并略有反弹。不过,由于水产养殖业旺季已经由北向中部地区收缩,加之面粉厂开工逐步增多,且节前终端市场对次粉采购未见上量,次粉行情近期或难明显反转。

蛋白原料方面,1)大豆豆粕市场上,本周国内豆粕现货周度均价环比继续下跌。美豆期价先抑后扬,重心下移,周初因美豆创纪录的丰收预期打压期价延续上周跌势,但在连跌七日后,周四晚受周边商品上涨外溢效益带动低吸买盘增加,期价低位反弹。国内豆粕现货在外盘期价弱势压力下,前四个交易日行情连续下跌,但总体上因对后期供应偏紧的担忧及中秋节和国庆节前备货已经开始逐步启动,豆粕市场抗跌性较强。周五在外盘期价回升的带动下,豆粕现货行情止跌并小幅反弹。2)杂粕方面,在豆粕行情继续下跌、水产养殖旺季由北向南逐步缩减、中国进口加拿大菜籽新规延迟市场担忧进口受限情绪降温等多重利空压力下,国内菜粕行情继续偏弱运行;本周国内棉粕主流行情稳中略弱,市场货源严重短缺,除新疆和山东主产区极少数油厂或贸易商还有零星供货外,其余各大产油厂早已经清仓,目前正是棉粕一年时间内供应最为青黄不接时期。在距离新棉粕上市逐步临近、豆粕后市大趋势看跌情况下,终端市场对棉粕几乎无采购意愿,观望消化库存为主;3)鱼粉方面,秘鲁捕鱼政策面临改革的同时,当地鱼粉厂商销售心态发生了分歧,对报价亦存在拖累;国内鱼粉市场需求仍未出现旺季特征,在秘鲁外盘价格连跌之后,持有货物的进口鱼粉厂商出货套现情绪显强,拖累国内鱼粉行情持续下跌。

氨基酸市场上,1)本周国内赖氨酸行情继续上涨。虽然夏季高温已过,多家赖氨酸生产企业检修结束,但尚未正式恢复生产。在赖氨酸供应偏紧、玉米成本继续上抬以及周末豆粕止跌反弹且近期或存在进一步上涨的背景下,赖氨酸市场行情继续偏强上涨;2)蛋氨酸方面,本周国内固体蛋氨酸行情延续弱势。进口量较大、国内需求偏弱、厂家频频下调价格,成交仍旧低迷等利空拖累行情。有消息称,安迪苏近日恢复生产,液体蛋氨酸供应有望恢复,行情止涨转稳。

2,市场价格动态:

根据慧通农牧信息资讯﹠养殖及饲料研究部的初统数据显示,本周国内大宗能量饲料原料中除高粱、大麦行情环比下跌外,其余产品普遍偏强,而蛋白原料行情环比则全面走低;氨基酸及添加剂小料中除固体蛋氨酸行情环比偏弱、液蛋平稳外,其余产品环比纷纷呈偏强上涨趋势。纵观来看,刺激本周原料行情上涨主要利好与某些品种在供应方面偏紧有关,中秋临近节前企业陆续开启备货,也对行情上涨起到推动作用。

图表:2016年8月第5周/9月第1周(总第36周)中国主要饲料原料/添加剂周度均价统计表(单位元/吨):

三,行业新闻:

1,8月31日,正邦集团与内蒙赤峰市政府签订《500万头生态养猪全产业链项目框架协议》,该项目总投资额约80亿,建设用地约30-50万亩,项目选址拟定于赤峰市克什克腾旗、巴林左旗、林西县、翁牛特旗、敖汉旗等5个县区内。

2,牧原股份公司8月29日公告称,公司与湖北襄阳老河口市人民政府签订年出栏100万头生猪产业化建设项目。项目总投资约 11.5 亿元,包括建设养殖场、饲料厂、畜禽有机物处置中心、无害化处理中心,建成达产后年出栏生猪100万头,年产饲料30万吨。

3,农业部新闻办公室8月31日发布,贵州省黔东南州台江县发生一起H5N6亚型高致病性禽流感疫情,该传染源来自养殖场饲养的鹅,发病10113只,死亡7167只。目前,该起疫情已得到有效控制。

4,新希望六和公司在8月30日晚间发布中期业绩报告,2016年上半年公司共销售各类饲料产品690.14万吨,销售种猪、仔猪、肥猪共计53.24万头,销售鸭苗、鸡苗、商品鸡共计24,442万只。

四,后期市场预测:

1,养殖市场:

生猪方面,学校开学,集中消费增加,加之距中秋节已不足十日,屠宰企业因库存下降,提量意愿有所增强,我们预计中秋节前及9月中下旬猪价将适度走强。

蛋禽市场上,中秋节前的备货已基本结束,市场利好消费逐步消化完毕,预计后期蛋价走势主要以震荡偏弱为主。随着气温降低,天气适宜蛋鸡生产,秋季生产旺季逐步来临,鸡蛋产量及供应量也将逐步增长。中期看,全国鸡蛋价格逐步走弱。淘汰蛋毛鸡方面,节日临近,刺激市场消费增加,市场可供淘汰鸡数目也随之增加,预计9月中下旬行情有阶段性震荡偏强的几率存在。

肉禽养殖市场上,随着中秋节前备货完毕,预计后市肉毛鸡及肉毛鸭价格或震荡偏弱整理。肉鸡苗方面,与我们之前的预测一致,肉鸡苗价格呈稳中偏强走势运行。中期看,种禽复关时间仍未知,市场鸡苗供应量将逐渐偏紧,预计第四季苗价仍有上涨空间。

水产养殖市场上,因6-7月份的洪灾导致目前市场上成鱼存量偏紧,加之淡水鱼产品将陆续步入销售旺季,但目前尚未到水产品大量上市时间,我们预计近期的淡水鱼产品价格走势将依旧小幅偏强为主,9月下旬后以跌为主。

2,饲料原料及添加剂市场:

受阶段性供应偏紧利好,本周主要饲料原料及添加剂小料中继续上涨的产品品种较上周进一步增多。由于9月15日是中秋佳节三天小长假,10月1日将再度迎来七天长假,在此情况下,终端市场及贸易商普遍有备货需求。近期部分产品已经开启了备货,预计近期到中旬后大多数品种都将陆续有不同程度的采购需求,将进一步刺激饲料原料行情出现走强走势。不过,此利好更多倾向于大料方面,小料市场节前备货力度或有限,行情走势更多向自身供需基本面倾斜。

1)玉米方面,进入9月,华北、西北及东北局部早熟玉米将陆续上市,将有效补给华北、销区用粮需求,市场供应主力将逐步由政策粮转向新季市场粮,阶段性供应偏紧局面将得到逐步缓解。短期看,春玉米上量节奏限制其对现货价格的冲击。我们依旧认为,9月份玉米行情将经历一次偏强运行的过程.

2)小麦市场上,今年山东、河北地区新麦质量好,受灾程度小,因此两地小麦受到青睐,除当地政府及企业收购外,不少麦源流向外地市场,导致两地小麦存量不断减少,进而加大了麦价上涨空间。而河南、安徽地区因品质偏差,本周价格相对平稳、部分或小幅波动。后期,随着优质麦源进一步减少,预计麦价整体上将继续走坚。

3)麸皮及次粉市场上,我们预计,受节前终端市场备货以及天气逐渐转凉麸皮存放条件放宽等利好因素影响,近期麸皮行情仍将继续偏强。但随着面粉加工企业季节性开工增多,麸皮供应也将逐步增加、且终端市场短暂采购备货后,实际养殖需求并未出现明显好转,因此麸皮行情续涨空间有限,但重心料继续上移;次粉方面,受小麦成本继续上涨和节前终端用户适度备货等利好支撑,预计近期次粉行情将继续略偏强,但因南方水产养殖业旺季时间也不多,因此次粉实质性需求也不佳,将抑制次粉上涨空间。

4)豆粕市场上,短线看,因美豆受丰产前景压力较大,虽然截止8月25日美豆出口仍较好,但明显低于之前一周水平。此外,本周福四通和商品集团纷纷上调美豆单产预估、美元加息概率加大也在打压美豆期价。因此我们预计后期美豆期价重心继续下移的可能性很大,主力合约有望向920美分靠拢。但就近期的美豆市场来看,市场依旧存在诸多不确定因素,美豆期价阶段性反弹的几率依旧存在;在国内,由于后期大豆进口数量料将下降,加上中期及国庆假期备货的需要,因此我们认为,9月中旬开始到10月中旬前,豆粕市场依旧存在阶段性走强的可能。我们建议低库存企业,在目前可适当逐步逢低分批备货,密切关注国际市场动向。

5)菜粕市场上,虽然我们预计中旬后国内豆粕将有一波相对偏强的上涨行情,这无疑可能会对菜粕市场构成一定利好。但由于本年度菜粕消费的高峰期已经接近尾声,菜粕行情的上涨将很难提升市场对其的关注度。因此我们预计,9月份菜粕行情将总体上维持弱势的可能性更大。

6)棉粕市场上,9月中下旬开始,新季棉粕将陆续上市,由于本年度棉花减产的预期很强烈,因此预计新季棉粕上市之后期盼其价格能明显拉低现有棉粕价格水平的可能性很低。我们预计,9月份的棉粕市场行情将总体上以弱为主,但跌幅有限,后期行情也将维持低度缓跌为主.

7)鱼粉方面,在秘鲁鱼粉报价出现连续下跌之后,国内外鱼粉价差进一步加大,同时秘鲁新货到港量增多,港口库存逐步增加,9月1日全国主要海区休渔期结束后,国产鱼粉也将陆续入场,鱼粉厂商销售心态亦再度承压,在没有其他利好消息出台的情况下,预计短期内鱼粉行情弱势难改,价格恐将继续进一步走跌。

8)氨基酸市场上,随着时间推移,赖氨酸主流厂家将逐步恢复生产,新增产能也将释放,供应力度将加大,供应面利好效应将逐步稀释,在本周后期伊品、梅花两大品牌已经率先下调报价,这预示着未来赖氨酸行情将逐步开启下跌模式。我们认为9月下旬以后赖氨酸行情逐步走跌的可能性将逐步增加;蛋氨酸方面,在供需面利空、原油价格重挫及国内养殖市场仍不给力情况下,本周固体蛋氨酸继续走跌,液体蛋氨酸也随着安迪苏厂家的恢复生产止涨转稳,预计近期的蛋氨酸行情将继续缓慢走跌为主。

一周阅读排行