根据饲料行业信息网慧通数据研究部统计,2017年1月,本月玉米市场终端节前备货逐步收尾,种植户售粮积极性逐渐下降,整体交易氛围不佳。行情方面,玉米价格经过持续下跌之后,农户对当前价格的抵触心理较重,售粮进度同比明显偏慢,春节前基层仍存在变现需求,产地种植户进入节前销售阶段,虽有中储粮储备轮入推进对现货市场构成支撑,用粮企业也进入最后一波年前备货周期,但是采购相对谨慎备库节奏有所放缓,贸易商外运利润不高,玉米整体需求面临下降,市场购销整体趋淡,对粮价支撑力度不足,全国现货均价月环比下跌102.14元/吨,跌幅为6.03%。

一、供应市场—新粮集中供应

本月东北产区距离春节不足一个月,玉米现货持续偏弱,已经令部分农户放弃再度等待的信心,在收购、补贴及玉米外运免路桥费等政策优惠期结束之前,东北基层农户出售积极性高,不过当前中储粮开收质量标准偏高,农户潮粮难入。随着春节到来,基层种植户售粮逐渐停止。截至本月底东北产区基层售粮进度52.7%,同比偏慢约8个百分点,其中黑龙江整体售粮进度同比下降最为明显。

本月东北产区节前卖粮还贷压力迫使基层集中出售,加之贸易商散船、集装箱发运山东积极,港口需求上升,基于组织货源和抢船需要,收购价格出现上浮,北方港口到货保持稳定,库存得以积累。截至月底北方港口库存总量增加,共计350万吨,月环比增加66万吨。

本月华北产区部分地区有重度霾,物流运输受阻滞,同时市场低价令种植户售粮积极性不高,玉米质量问题突出且价格相对较高,华北玉米外流仍然不畅,导致本地基层售粮进度持续偏慢,农户手中有超半数余粮。截止本月底华北产区基层售粮进度40.7%,同比偏慢约2个百分点,其中河南、山东地区售粮进度同比下降较为明显。月内东北粮发华北优势凸显,北玉米入关流向华北地区维持增量态势。

本月到货船期依旧集中,月内结转库存已经破百万吨,部分船期和进口高粱、大麦到货重合,供应压力较大,库存压力继续上升,截止本月底蛇口港库存总量50万吨左右。东北玉米存在价格与质量双重优势,销区东北玉米到货持续增量,多地贸易商和用粮企业暂停发运华北粮源,导致华北粮源到货相对减少。

二、需求市场—需求明显下降:

据农业部生猪等畜禽屠宰统计监测系统监测,2016年12月全国规模以上生猪定点屠宰企业屠宰量2271.23万头,环比增长18.72%,尽管当月同比数据偏低0.96%,2016年1-12月累计屠宰量同比略降2.39%,但叠加计算全年保持同比偏低4%的生猪存栏量,以及南方饲养环保压力预期,南方下游原料需求乏力。当前主销区规模以上饲养企业以产定采,原料库存维持节后15天左右水平,玉米饲用需求相对疲软。

从盈利来看,目前吉林淀粉加工吨盈利700元/吨,山东淀粉吨盈利180元/吨,黑龙江酒精加工吨盈利1450元/吨,以上均含规模企业补贴。持续高企的盈利有利于深加工企业保持旺盛的采购热情,但东北深加工企业库存充裕,其中吉林地区深加工企业多集中在1月20日前后暂停收购,华北地区年关将近,大部分深加工企业也准备好过节原料库存,收购需求下降。

东北地区部分玉米深加工企业库存已足够过节期间之需,收购能力下降。吉林中储粮部分库点已经开放,中储粮轮换入库速度较前期有所加快,除入关方向外,贸易商囤货和走港发运仍处于倒挂亏损状态,中间贸易商及烘干塔迫于跌价风险及下游需求转淡,整体采购心态偏谨慎,市场收购主体偏少。基层低价在一定程度上吸引中间环节增加干粮库存,局部烘干塔在中旬也重新开塔,低价存粮现象增多。贸易库存下滑,贸易商收购也以执行合同为主,但市场整体购销购销不畅。

12月以来的市场价格过速下跌的余威仍在,1月初北方港口贸易商囤走港发运仍处于倒挂亏损状态,收购主体回港业务不多,作业船只较少,有贸易退船,贸易商走货相对萧条。由于贸易商散船、集装箱发运山东积极,中旬港口需求上升,基于组织货源和抢船需要,价格出现上浮。不过15号之后北方待发船期不多,贸易商逐步准备进入修整期,玉米下海量处于缩减态势。

华北产区玉深加工企业库存逐步充足,备货需求逐步转淡。部分完成建库的饲企已停收玉米,玉米需求继续减弱。东北玉米上市以及价格继续冲击本地粮,贸易商也担心降价风险收购意愿不强,基层市场购销偏淡,贸易商维持谨慎,随收随走。

南方港口依然有大量到货,同时进口高粱和大麦也陆续靠港,市场看空氛围浓厚,令需求方采购态度谨慎,大型饲料企业备货基本完成,饲企观望心理增强,提货以执行合同为主,贸易商以促成交去库存为主,抛售意愿明显。销区由于市场价格低迷,年底集中出栏,能量原料需求下降,后市需求返利供应压力大,饲料企业备货规模量不大。规模饲企备货基本结束,市场整体购销转淡,贸易商清库意愿强,多数企业陆续停止批量采购、以合同到货及零星补库为主。因东北玉米外运成本不断降低,市场竞争力进一步提升,销区用粮企业采购偏向东北粮,华北玉米购销多地全面暂停。

三、进出口

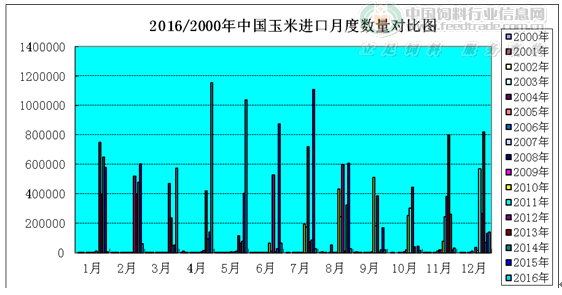

海关数据显示,12月份中国进口玉米141,431吨,环比提高3.47倍,比上年同期上升6.3%。其中12月份中国从美国进口11,688吨,环比上升58.3%;从老挝进口81,185吨,环比比上升199.6%。2016年1月至12月份中国累计进口玉米3,166,953吨,比上年同期减少33.0%。

图表:2016/2000年中国玉米进口月度数量对比图(单位:吨)

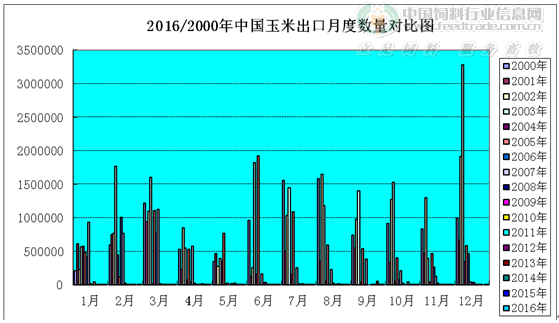

2016年12月份,我国出口玉米1,246吨,同比上升79.2%;2016年1-12月中国累计出口玉米3,933吨,同比下降64.5%。

图表:2016/2000年中国玉米出口月度数量对比图(单位:吨)

四、行情状况—期现货走势:

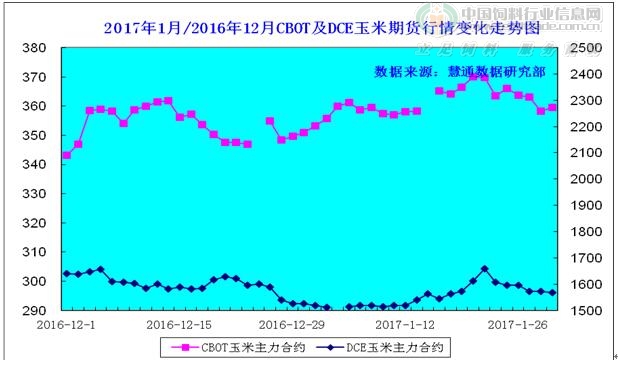

本月CBOT期货价格震荡走强,截止1月30日,3月合约价格比一月前上涨2.75美分/蒲式耳,报收359.75美分/蒲式耳;国内现货大幅下挫,全国现货均价月环比下跌102.14元/吨。

1.期货行情:

美国玉米期货市场震荡走强走势,主要是美国玉米出口销售量降至市场年度最低、交易商调整仓位、美国农业部发布季度库存报告利空、获利回吐和农户卖盘等因素压制期价,技术性买盘和预期商品指数基金将在2017年初重新平衡资产组合权重、投资者调整仓位、美元走软和小麦市场攀升、基金推动的技术性买入和调整头寸、大豆市场的提振、技术性买入和调整头寸、美元下跌和阿根廷降雨过多令大豆价格上升、出口商和乙醇生产商的需求强劲等因素对期货价格有所支撑。截止1月31日,3月合约价格比一月前上涨2.75美分/蒲式耳,报收359.75美分/蒲式耳。

本月大连玉米期价低位震荡,截至1月26日大连玉米1705合约收于1560元/吨,较上月末上涨31元/吨。临近节前玉米市场购销转淡,终端企业采购谨慎,现货市场整体走弱,拖累期价,要受不过月内中储粮收购政策粮及通胀预期引发的机构做多情绪暴发,提振期价走势。

图表:2017年1月/2016年12月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨)

2.现货行情:

东北产区节前卖粮还贷压力迫使基层集中出售,企业库存渐足按需收购价格稳中偏弱;华北产区东北粮流入量增多,本地粮出售进度缓慢,基层购销偏淡,价格区间调整;贸易商囤货和走港发运仍处于倒挂亏损状态,收购主体回港业务减少,收购价格持续偏弱下调;广东港船期继续集中到货,部分贸易商依然面临较大销售压力,部分成交依旧呈高报低走;销区下游采购量明显萎缩,市场成交进一步转淡,价格整体偏弱。据慧通农牧信息资讯的统计,全国现货均价月环比下跌6.03%。

图表:2017年1月中国玉米现货市场全国均价变化(单位:元/吨)

图表:2017年1月中国玉米月度价格走势图(单位:元/吨)

建议:

本月东北政策粮收购提振市场情绪,中储粮、中粮等主体采购量有不等程度上升,地方烘干塔和港口库存再度回升,月内北方港口玉米收购价出现上调,但深加工企业大多已备足两个月的原料,临近春节下游企业节前备库收尾,玉米市场购销相对清淡,限制玉米现货涨价空间,价格整体弱势运行。基层购销尚未恢复时期,东北政策粮继续收购,加之贸易环节玉米库存水平较低,或形成一小波反弹行情。不过由于临储收购取消,玉米价格连续走软,终端备库量同比偏低,导致产区种植户售粮进度明显偏慢,卖粮高峰压力后移,节后产区种植户还面临变现、春播备农资需求,在气温回暖以及外运、加工补贴政策优惠期结束前出售粮积极性升温,尤其是华北地区售粮压力凸显,必定限制了东北政策粮收购对市场价格的提振空间,且国储库存庞大,下游需求恢复缓慢压制下游采购节奏,预计玉米现货市场严重失衡的供需格局不变,中长期价格或会继续受到压制。

一周阅读排行