2018年3月23日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2018年3月23日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||

2018年3月23日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||

史上最丧心病狂猪周期分析!看完终于知道猪价什么时候才会涨

随着年后猪价大跌,养猪业的所有话题已经转向猪价。大集团在行动,养殖户也在思考。那么猪周期要怎么走?猪价什么时候能上涨?

养猪如炒股,掌握这些,你就能价格低潮中扭亏为盈

在今年春节以前,猪肉价格就一直不够景气,春节过后,全国整体猪价更是“跌跌不休”。当前全国生猪出栏均价不足11元/公斤,已达到近四年新低。供过于求,需求疲软,猪价下滑的同时饲料价格却上涨,养殖户的利润空间进一步缩小,可谓是给这不景气的市场 “雪上加霜”!

猪粮比是衡量养殖是否盈亏平衡的关键数据,政府2015年设置的猪粮比调控警戒线5.5∶1,当前国内猪粮比已低于警戒线,行业实际头均亏损达100元左右,普遍步入亏损。

已经持续了35个月的猪周期将被继续拉长

我国是全球最大生猪养殖国家,2016年生猪出栏量6.85亿头,整个猪肉市场规模大约1.4万亿元,相当于智能手机总销售额的2.3倍,对GDP贡献率超2%。作为我国最主要的消费肉类,近年来生猪价格持续波动,对生产者和消费者都造成重大影响,因而生猪价格的走势受到政府和社会各界的广泛关注。

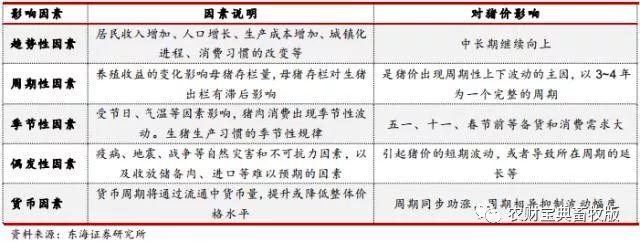

1、影响猪价的五大因素

影响我国猪价的五大因素是: 趋势因素、周期因素、季节因素、偶发因素、货币因素。其中,周期性因素是判断猪价走势最为重要的研究内容。随着饲料成本、人工成本、土地成本的上涨趋势,生猪价格重心未来将不断上移。每年第三季度和春节前是猪肉消费的旺季,猪价会有不同程度的上扬。疫病、政府调控等偶发性因素影响边际供给,会导致所在周期的延长等。货币投放量会影响猪周期波动幅度。

影响猪肉价格的主要因素

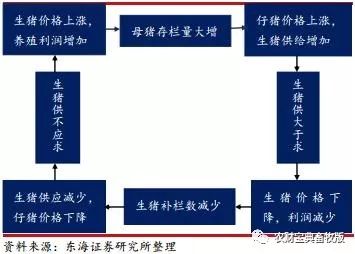

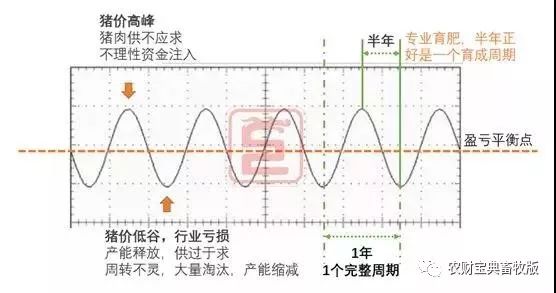

猪价的周期性波动规律可以用“蛛网模型”解释,即在养殖亏损期淘汰产能而养殖高盈利期增加产能。之所以能呈现产能的这种调整,主要是由生猪市场特征决定的:我国生猪市场基本是国内封闭的和完全竞争的,政府的价格调控作用有限;养殖具有周期性,当前补栏、淘汰决策不能同时反应到终端供应,因此供应调整是滞后于价格的;活体出售,养殖户无库存。

蛛网模型下的猪周期

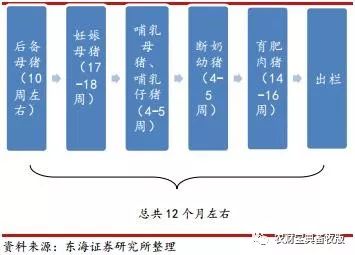

在蛛网理论模型下,猪价的周期长度是由生猪生长周期决定的,由于从后备母猪补栏到增加商品猪供应需要一年左右的时间,因此猪价完整的运行周期长度为3-4年。

生猪养殖流程图

2、蛛网模型下的典型猪周期

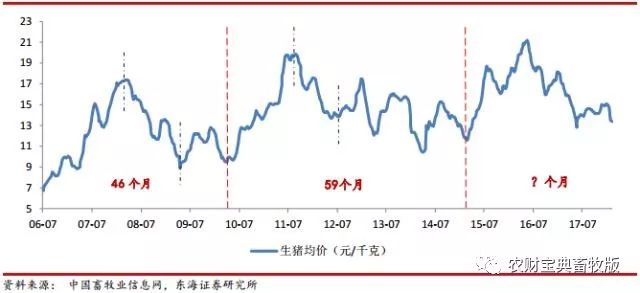

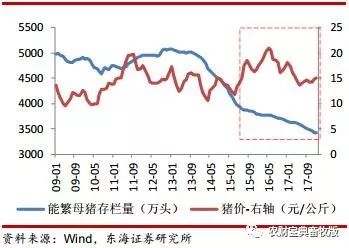

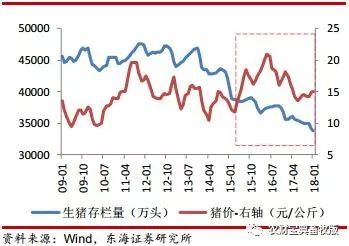

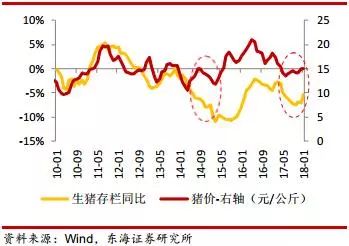

猪周期的核心指标是能繁母猪存栏量,能繁母猪存栏量与猪价走势大体呈现负相关关系,一些其他因素会改变猪周期的整体走势。猪价的表现滞后于母猪存栏量10-12个月,母猪存栏量大幅上升以后一年左右猪价开始下跌,猪价下跌后母猪存栏量随之减少,造成生猪供给减少,猪价又开始上升。从2006年至今,猪价经历了两轮明显的周期,并且周期长度在拉长。

2006年至今的猪周期

2006年至今“猪周期”演变详史

第一轮:2006年7月至2010年4月,持续时间46个月。2005年至2006年猪价大跌,养殖户大量减少母猪的存栏,加上2007年猪蓝耳病的爆发,能繁母猪存栏量迅速下降。导致2006年7月至2008年3月猪价一路上涨,涨幅约157%。随着养殖高景气以及疫病因素的消退,养殖户补栏积极性提高,母猪存栏量上行,生猪供应偏多。

此外,2009年初爆发瘦肉精事件,需求端受到影响。导致2008年3月至2009年5月,猪价进入下行通道,最高跌幅约49%。2009年6月,国家启动收储冻肉,提振了市场信心,猪价进入短暂的上升周期。但是由于整体供应偏多,上涨并没有维持多久,2009年12月份又开始下行至 2010年4月。从整体看,本轮周期盈利期32个月,亏损期14个月。

第二轮:2010年5月份到2015年3月份,持续时间59个月。2010年夏季猪瘟蓝耳病多发,2010年冬季至2011年春季,一些地区发生仔猪流行性腹泻,死亡率高。疾病导致猪肉供给减少,加上2010年母猪存栏量较低,2010年5月至2011年9月,猪价上涨了105%。 猪价上涨后各路资本快速进入养殖业,母猪存栏量迅速恢复。

2011年9月至2012年7月,猪价进入下行通道,下跌了30%。2012年7月至2015年3月,生猪价格震荡下行,期间季节性涨跌互现。其中,2013年年末至2014年年初,本是猪肉节日消费旺季,但价格反而下跌,此后更是持续不振,全年处于亏损期,是近十多年养殖户亏损最大的一年。

第三轮:2015年4月至今,由于环保政策的趋严,本轮猪周期被继续拉长。由于2014年养殖行业的大规模亏损,母猪淘汰加速,母猪存栏量偏低,加上环保淘汰了一定产能, 生猪价格从15年4月起开始上涨,下半年走出亏损期进入盈亏平衡点,至8月极高点上涨了47%,随后开始季节性下跌。由于2015年冬季疫病多发,死亡率高,猪源短缺,导致2015年11月开始价格不断上涨,2016年6月达到历史高位21.20元/千克,涨幅达31%。随后进入下行通道,并伴随季节性调整。到目前为止已经持续了35个月。

3、环保加严下的猪周期

由于过去我国生猪养殖中小散户占比较大,容易在猪价高位补栏低位时淘汰,使得产能的变化波动与生猪价格的走势相似。

环保政策加严下的猪周期较前几轮周期不同。在环保去产能的背景下,大量散户退出,行业集中度提升。能繁母猪存栏量从2014年开始就一路下行,并没有因为2015-2016年猪价的上涨而回升。同时,在母猪存栏量低位的情况下猪价从2016年5月开始大幅下行。生猪存栏量和猪价也产生背离。

传统蛛网模型下的猪周期失效,主要原因有两点,一是养殖规模化水平和养殖效率的提升,二是生猪出栏体重有较大提升,猪肉的供给并没有因为能繁母猪存栏和生猪存栏的减少大幅下滑。因而即使在环保的严厉调控下,生猪产能仍然较为充裕。

图1 能繁母猪存栏量和生猪价格比较

图2 能繁母猪存栏同比和猪价比较

图3 生猪存栏量和生猪价格比较

图4 生猪存栏同比和猪价比较

从数据上看“猪周期”

对2003年—2018年猪价最高及最低点进行标记,发现:

1、 每一年猪价最低的时段,基本都集中在上半年,且主要集中在3、4月份左右,随后价格就会上涨。而在2008年,3月是一年中价格最高的时候,但同时这个节点也成为猪价下行的一个拐点;即使是在2011年上半年猪价整体呈迅猛攀升的架势,在3月左右仍然迎来的猪价的短暂下跌;

2、 每一年猪价的次低时段,主要集中在10月和11月;

3、 每一年猪价最高点,基本集中在下半年及跨年前后,尤其以8月、9月和1月为多,即使此时价格不是最高,也能保障价格在较好的盈利点上;

4、 在大多数的小周期中,猪价从低谷走向高峰,大约需要半年时间;

5、 2004年、2008年、2011年、2016年,分别是4个猪周期的最强上升段,与小周期不同,大周期的猪价从最低谷到最高峰,均能强势上涨1年以上。

根据以上规律,或许可以大胆做个预测:

1、 从2015年开始的这一轮新的猪周期,可能将历时至少4~5年,即从2015年至2019或2020年为一个完整周期;

2、 按以往规律,2016年~周期结束时,猪价整体会走下坡路。本轮周期已经走过3年,现在行业普遍进入亏损,估计2019年会比2018年亏损更严重;经过2018和2019两年去产能后,猪价很可能在2019年绝地反弹,2020年6月左右迎来强周期。在这期间,3~4月份是最可能亏损的月份,每年的1月,8~9月都将会是可观的盈利点;

3、本轮猪价下行基本符合往年规律,养猪人不必过于担心,预计猪价短期内将以低位震荡为主,放远目光,至多再坚持1~2个月,可见回暖;另外,因猪粮比已临近警戒线,中央即将启动收储冻肉10000吨,也能为猪价企稳起到一定积极作用。

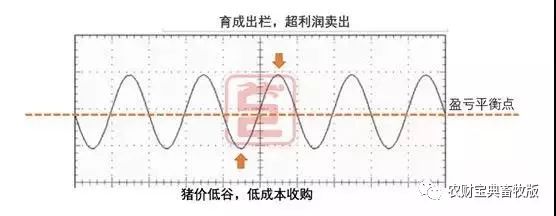

怎样才能利用“猪周期”保障猪场盈利?

根据2008年-2016年猪价的变化规律,对“猪周期”进行简化,以便大家理解:

/ 猪周期简化模型 /

建立“预期”+“定投”非常重要!

以专业育肥户为例,猪价下行进行时,别人都在慌乱时,正是我们“捡便宜”的好时机。虽然大家都不知道价格什么时候会触底,但是我们养猪人并非时刻都要做赚最多的人,只要保证猪场在每一个繁育期结束时,都能获得可观利润或不亏损,就算达到目标了。

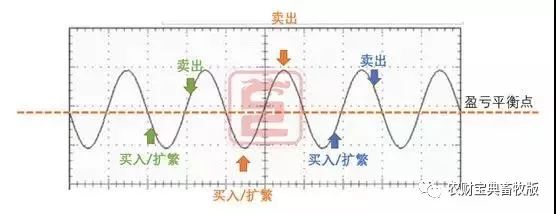

/ 猪周期简化模型 /

猪场可以结合自己猪场的生产计划及造肉成本去计算需求量及收益目标,进行分批定量进购:每当猪价下行到预期的价格,就定量进购一批次的猪苗,价格继续跌,就继续进购,这样就总能以更低的成本选购到仔猪了,而且因为竞争人数少,还能更容易以低价挑选到好的猪苗。

如上图,在理想状态下,在绿色、橙色,甚至在蓝色价格点买入,都是很好的选择。如果按照历年的猪价规律,3、4月(没错,就是现在)正是一个进入的好时机!

决定竞争力的,还是猪场的生产成绩和成本控制能力

不过,猪价的影响因素很多,仅凭一个周期就断定下一个周期的走势,还是需要斟酌的。毕竟当下中国养殖业正发生的翻天覆地的变化,猪周期的明显延长,与抗风险能力强的大集团加速布局,行业去产能速度加快等因素不无关系。加之网易、阿里、京东这样的互联网起家的集团都参与到养殖业的竞争中来,未来产业格局将走向何方,仍是未知数。

但可以肯定的一点是,随着中国养猪业的集约化、规模化的程度越来越高,猪周期将会越来越不明显。这不止与生产成绩有关,还与市场盲目性、随机性降低,生猪生产更有规律有关!

当然,无论大小养殖户,最后决定竞争力的,还是猪场的生产成绩和成本控制能力。养猪是一个技术活,你只要任何时候都养得比别人好,花一样的钱能养出来更多更好的猪,那你就能花更少的成本,赚得更多,亏得更少!

目前国内MSY(每年每头母猪出栏肥猪头数)的平均水平为14.4,当你的MSY达到20-25头时,你就能更好地立足于养猪业,能不被猪周期的浪潮所淘汰。今天起定个小目标,朝着更高的MSY前进!

2018年养猪业七大新特点

1、生猪出栏量同比增加

大型龙头企业扩张较快,产能大量稀放。据统计2018年1-2月份9大上市公司共出栏生猪561.2万头,同比增长27%。据样本点调查,万头猪场1-2月份出栏生猪同比增长3%;监测村1-2月份出栏生猪同比增长5.0%。

表:2018年1-2月份9大上市公司生猪出栏量,万头

2018年规模企业生猪出栏同比增加。温氏股份出栏目标2300万头,同比增长20%;牧原股份出栏将超过1000万头,同比增长40%;正邦科技出栏650万头,同比增长90%;广安生物和新大牧业年出栏预计分别超过100万头和70万头,同比增长均超过60%。据博亚和讯统计测算,全国一体化规模企业出栏量占全国比重将增加到10%,新增出栏量达2000万头左右。

2、生猪生产水平不断提高

饲养管理水平提高,生产性能明显提升,从调查情况来看,当前部分猪场猪舍改成地暖,用电取暖,仔猪腹泻发病率一年比一年轻,目前全国万头规模以上猪场PSY平均水平可达20头以上,中等规模猪场也能达到18-20头,较前几年平均增加了3-4头,较2017年平均提高1头,8胎以上高龄母猪存量较少。

3、生猪出栏体重增加

养“牛猪”和二次育肥现象明显,出栏肥猪活重呈逐年增长趋势。2016-2017年行业二次育肥现象贯穿整年,再育肥期在1-3个月不等。如温氏股份出栏活猪体重增加到120kg左右,新郑银发公司出栏活猪体重由前几年的不足110公斤/头,增长至120-130公斤/头;新大牧业公司春节前后出栏体重115公斤的活猪有60%进入二次育肥市场,最终出栏体重达150公斤以上;新郑兴业猪场年出栏生猪万头以上,平均出栏体重达140公斤左右,除自繁自养外,也进行短期二次育肥。未来二次育肥可能成为专门一个职业。

4、能繁母猪总体存栏变动不大,更新力度加大

据走访猪场摸底统计,2018年3月份母猪存栏量同比增幅在2%。饲养20-30头母猪的自繁自养户,母猪淘汰量较大,能繁母猪更新率提高,发现种猪问题会立即淘汰,以保持高效生产。另外为控制后市风险,弃养母猪增多,直接转型改为专业育肥或二次育肥。部分规模场户为避免重蹈往年巨亏风险,2018年有意向主动加大母猪缩减量,淘汰时间多安排在7-9月份,且多采取淘汰与后备补栏同时进行。

5、补栏相对清淡,但仔猪补栏仍好于母猪

进入3月份,市场仔猪补栏和母猪补栏总体上继续保持清淡;据种猪企业反馈,3月份仔猪出售价格400-420元/15kg,保本微利,较大体重的保育仔猪仍较好卖。二元母猪销售客户群为中小户(单批补栏30头以下),销售难度较大,销售体重增加。面向大客户的总体销量仍较稳定,销售体重55-56kg,销售价格1600-1700元/头,同比下降400元/头左右。行业对7-9月份生猪行情仍保持相对乐观,仔猪补栏整体好于母猪。

6、为降成本,行业已快速行动起来

养猪出栏已亏损,但出售仔猪与种猪还有部分利润空间,为控后市风险,多在采取加大母猪淘汰,仔猪与种猪促销,另外,饲料涨价,全价料销量下降,预混料增加,也从中看出,养殖端也正从控制饲料成本入手。再者,也在积极研究其他降成本的有效方法。降成本,直接是提高效率,降低直接生产成本;间接是优化生产组织形式,扮演自己最擅长的角色,获得最佳利润和成本可控。

7、鲜品消费稳定,冻品囤货力度仍不大

家庭鲜销已基本稳定。3月份以来,猪价快速下跌,据对农贸市场猪肉摊位调查,今年春节后猪肉销售情况与往年大致相同,销售量为正常情况的50%左右,虽然猪肉较年前便宜2-3元/公斤,但日销售量并没有明显增长。

冻品囤货已逐步开始,但力度仍不大。据调查,单纯屠宰企业屠宰量有所增加,肉制品企业、食品厂、经销商等已有企业开始增加冻肉库存,但量仍不大。

受环保因素影响,跨区域调运增加。2018年春节前后受一二线城市受大气污染治理影响,屠宰开工下降,外调量增加,如郑州屠宰场关闭增加,供应能力下降,外埠入郑白条猪供应增加。

冯永辉:猪市传来好消息 关注近期是否能进一步反弹

生猪市场最近两天有止跌小幅反弹的迹象,截止到昨天,全国瘦肉型猪的出栏均价从前天的10.25元/公斤反弹至10.38元/公斤,反弹幅度不是特别大,但总体没有跌破10元/公斤。上轮猪周期中,2014年4月份的最低价也是10.2元/公斤,现在的价格基本上与2014年4月份周期性低点基本持平,也基本在这一位置企稳,猪价止跌并出现反弹迹象,这也是生猪市场在最近传出的好消息。

前几天养殖到手玉米价格曾经达到过2元/公斤,最近几天也出现回落迹象,现在的市场对于养猪人来说有转好的迹象。猪价出现反弹迹象,玉米价格出现回调,有利于猪粮比的回升。猪粮比价5:1是调控警戒线,现在已经在5.05:1震荡4、5天的时间,再向下掉就可能跌破5:1,国家就有可能启动调控,刚好在此时出现反弹,对生猪市场来说是一件好事,建议广大养猪人关注一下最近一段时间猪价是否有进一步反弹的空间。

一周阅读排行