2018年7月17日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2018年7月17日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年7月17日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

统计局│2018上半年生猪存栏40904万头,同比下降1.8%;生猪出栏33422万头,增长1.2%……

上半年国民经济总体平稳、稳中向好

上半年,面对异常复杂严峻的国内外环境,各地区各部门以习近平新时代中国特色社会主义思想为指导,全面贯彻党的十九大和十九届二中、三中全会精神,坚持稳中求进工作总基调,坚定践行新发展理念,主动对标对表高质量发展要求,攻坚克难,扎实工作,国民经济延续总体平稳、稳中向好的发展态势,结构调整深入推进,新旧动能接续转换,质量效益稳步提升,经济迈向高质量发展起步良好。

初步核算,上半年国内生产总值418961亿元,按可比价格计算,同比增长6.8%。分季度看,一季度同比增长6.8%,二季度增长6.7%,连续12个季度保持在6.7%-6.9%的区间。分产业看,第一产业增加值22087亿元,同比增长3.2%;第二产业增加值169299亿元,增长6.1%;第三产业增加值227576亿元,增长7.6%。

一、农业种植结构优化,生产形势较好

粮食种植结构调整,全国夏粮有望获得较好收成。农业供给侧结构性改革深化,棉花、大豆播种面积增加。畜牧业生产稳定。上半年,猪牛羊禽肉产量3995万吨,同比增长0.9%;其中,猪肉产量2614万吨,增长1.4%。生猪存栏40904万头,同比下降1.8%;生猪出栏33422万头,增长1.2%。

二、工业增长总体平稳,结构继续优化

上半年,全国规模以上工业增加值同比实际增长6.7%,增速比一季度回落0.1个百分点。分经济类型看,国有控股企业增加值同比增长7.6%,集体企业下降1.9%,股份制企业增长6.7%,外商及港澳台商投资企业增长6.2%。分三大门类看,采矿业增加值同比增长1.6%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长10.5%。高技术产业和装备制造业增加值同比分别增长11.6%和9.2%,分别快于规模以上工业4.9和2.5个百分点。6月份,规模以上工业增加值同比增长6.0%。1-5月份,全国规模以上工业企业实现利润总额27298亿元,同比增长16.5%;规模以上工业企业主营业务收入利润率为6.36%,比上年同期提高0.35个百分点。

三、服务业较快增长,新兴服务业蓬勃发展

上半年,全国服务业生产指数同比增长8.0%,增速比一季度回落0.1个百分点,保持较快增速。其中,信息传输、软件和信息技术服务业,租赁和商务服务业保持较快增长。6月份,全国服务业生产指数同比增长8.0%。1-5月份,规模以上服务业企业营业收入同比增长13.3%,比上年同期加快0.2个百分点;其中,战略性新兴服务业、科技服务业和高技术服务业营业收入分别增长18.1%、17.5%和15.4%,分别比上年同期加快2.4、5.0和4.5个百分点。

四、居民消费和市场销售增势平稳,消费升级类商品较快增长

上半年,全国居民人均消费支出9609元,同比名义增长8.8%,比一季度加快1.2个百分点,扣除价格因素实际增长6.7%,加快1.3个百分点。其中,城镇居民人均消费支出名义增长6.8%,加快1.1个百分点;农村居民人均消费支出名义增长12.2%,加快1.2个百分点。上半年,社会消费品零售总额180018亿元,同比增长9.4%,增速比一季度回落0.4个百分点。按经营单位所在地分,城镇消费品零售额154091亿元,增长9.2%;乡村消费品零售额25927亿元,增长10.5%。按消费类型分,餐饮收入19457亿元,增长9.9%;商品零售160561亿元,增长9.3%。消费升级类商品销售增长较快,限额以上单位家用电器和音像器材类、通讯器材类和化妆品类同比分别增长10.6%、10.6%和14.2%,分别比上年同期加快0.2、0.5和2.9个百分点。6月份,社会消费品零售总额同比增长9.0%,比上月加快0.5个百分点。

五、固定资产投资平稳增长,民间投资和制造业投资回升

上半年,全国固定资产投资(不含农户)297316亿元,同比增长6.0%,增速比一季度回落1.5个百分点。其中,民间投资184539亿元,同比增长8.4%,比上年同期加快1.2个百分点。分产业看,第一产业投资增长13.5%;第二产业投资增长3.8%,其中制造业投资增长6.8%,增速连续三个月回升,比一季度加快3.0个百分点,比上年同期加快1.3个百分点;第三产业投资增长6.8%,其中基础设施投资增长7.3%。高技术制造业投资同比增长13.1%,增速比全部投资快7.1个百分点。上半年,全国房地产开发投资55531亿元,同比增长9.7%。全国商品房销售面积77143万平方米,增长3.3%。全国商品房销售额66945亿元,增长13.2%。

六、货物进出口顺差收窄,贸易结构继续改善

上半年,货物进出口总额141227亿元,同比增长7.9%。其中,出口75120亿元,增长4.9%;进口66107亿元,增长11.5%。进出口相抵,顺差9013亿元,比上年同期收窄26.7%。贸易结构进一步优化,一般贸易进出口增长12.2%,占进出口总额的59%,比上年同期提高2.3个百分点。机电产品出口增长7%,占出口总额的58.6%。对前三大贸易伙伴进出口保持增长,我国对欧盟、美国和东盟进出口分别增长5.3%、5.2%和11%,三者合计占我国进出口总额的41%。同期,我国对中东欧16国进出口增长14.7%,高出货物进出口总额增速6.8个百分点。6月份,进出口总额24936亿元,同比增长4.3%。其中,出口13777亿元,增长3.1%;进口11158亿元,增长6.0%。上半年,规模以上工业企业实现出口交货值57162亿元,同比增长5.7%。6月份,规模以上工业企业实现出口交货值10547亿元,增长2.8%。

七、居民收入稳定增长,就业形势稳中向好

上半年,全国居民人均可支配收入14063元,同比名义增长8.7%,扣除价格因素实际增长6.6%。按常住地分,城镇居民人均可支配收入19770元,同比名义增长7.9%,扣除价格因素实际增长5.8%;农村居民人均可支配收入7142元,同比名义增长8.8%,扣除价格因素实际增长6.8%。城乡居民人均收入倍差2.77,比上年同期缩小0.02。全国居民人均可支配收入中位数12186元,同比名义增长8.4%。6月份,全国城镇调查失业率为4.8%,与上月持平,比上年同月下降0.1个百分点;31个大城市城镇调查失业率为4.7%,与上月持平,比上年同月下降0.2个百分点。二季度末,外出务工农村劳动力总量18022万人,比上年同期增加149万人,增长0.8%。外出务工劳动力月均收入3661元,同比增长7.5%。

八、居民消费价格温和上涨,工业品价格涨势平稳

上半年,全国居民消费价格同比上涨2.0%,涨幅比一季度回落0.1个百分点。分类别看,食品烟酒价格同比上涨1.4%,衣着上涨1.1%,居住上涨2.3%,生活用品及服务上涨1.6%,交通和通信上涨1.2%,教育文化和娱乐上涨2.1%,医疗保健上涨5.5%,其他用品和服务上涨1.1%。6月份,全国居民消费价格同比上涨1.9%,涨幅比上月扩大0.1个百分点,环比下降0.1%。上半年,全国工业生产者出厂价格同比上涨3.9%,涨幅比一季度扩大0.2个百分点;全国工业生产者购进价格同比上涨4.4%。6月份,全国工业生产者出厂价格同比上涨4.7%,涨幅比上月扩大0.6个百分点,环比上涨0.3%;全国工业生产者购进价格同比上涨5.1%,环比上涨0.4%。

九、转型升级成效明显,新动能加快成长

经济结构继续优化。从产业结构看,上半年第三产业增加值增速比第二产业快1.5个百分点;占国内生产总值的比重为54.3%,比上年同期提高0.3个百分点,高于第二产业13.9个百分点。从需求结构看,最终消费支出对经济增长的贡献率为78.5%,高于资本形成总额47.1个百分点。新产业新产品快速成长。从工业结构看,上半年工业战略性新兴产业增加值同比增长8.7%,比规模以上工业快2.0个百分点。新能源汽车产量同比增长88.1%,工业机器人增长23.9%,集成电路增长15.0%。新消费蓬勃发展。从贸易结构看,上半年全国网上零售额40810亿元,同比增长30.1%。其中,实物商品网上零售额31277亿元,增长29.8%,占社会消费品零售总额的比重为17.4%,同比提高3.6个百分点;非实物商品网上零售额9533亿元,增长30.9%。绿色发展稳步推进。从节能减排看,上半年单位国内生产总值能耗同比下降3.2%。

十、供给侧结构性改革深入推进,市场预期总体向好

结构性去产能继续深化。上半年,全国工业产能利用率为76.7%,比一季度提高0.2个百分点,比上年同期提高0.3个百分点。去库存成效突出。6月末,全国商品房待售面积同比下降14.7%。企业杠杆率和成本继续下降。5月末,规模以上工业企业资产负债率为56.6%,同比下降0.6个百分点。1-5月份,规模以上工业企业每百元主营业务收入中的成本为84.49元,同比减少0.31元。短板领域投资快速增长。上半年,生态保护和环境治理业、农业投资同比分别增长35.4%和15.4%,分别快于全部投资29.4和9.4个百分点。市场预期保持景气。6月份,综合PMI产出指数为54.4%,制造业采购经理指数为51.5%,非制造业商务活动指数为55.0%,持续在扩张区间运行。

总的来看,上半年国民经济延续总体平稳、稳中向好的发展态势,支撑经济迈向高质量发展的有利条件积累增多,为实现全年经济社会主要发展目标打下良好基础。但也要看到,外部环境不确定性增多,国内结构调整正处于攻关期。要坚持稳中求进工作总基调,保持战略定力,坚持以供给侧结构性改革为主线,持续扩大有效需求,着力振兴实体经济,积极应对外部挑战,防范化解风险隐患,引导稳定社会预期,科学统筹推进稳增长、促改革、调结构、惠民生、防风险各项工作,确保经济平稳健康运行。

猪农的无奈,上半年猪价低迷,下半年猪圈被拆,未来的出路在哪?

现在当农民真的不容易,自家种好地收成不好没人赔,搞个养殖还要强制关停,进城务工又被人拖欠工资,其间心酸,一言难尽。不得不说乡村振兴战略在改变农村环境时,也要注意对农民生活的关心,为一些实际问题想一些对策方法。今天我们来了解一位猪农的无奈:上半年猪价低迷,下半年猪圈被拆除,那猪农们未来的出路在哪里?

猪农靠养猪为生,好不容易开的养殖场有了规模,市场上的猪肉价格却一直没有涨势。做生意的,难免碰上市场不景气的时候,可是雪上加霜,今年的环境整治范围更大了。很多没有被查到的农村都有村干部来管理,为遵循“禁养令”,无奈那些在禁养区的养殖场要被拆除,一些猪农的生意也做不成了。

农民们也没有什么过分的要求,拆了养殖场好歹给份补贴吧,毕竟当初要建也是经过批准的。但是补贴和市场价比起来又低了,这让农民们怎么办呢?很多农民对生活感到绝望,然而还是要硬撑着头皮过日子。未来在这些农民心里渐渐模糊了,他们想给家庭一个好的生活怎么就这么难呢?

有些难处也希望大家可以互相理解,这样的环境治理也是为了更好地保护农村的生态,让大家拥有更舒适安全的居住环境。那些被关的养殖场容易对环境造成极大伤害,而且如果有动物发病,波及的人民群众也是很多的。猪农可以另选地方开设规模化养殖,不过这一次要把环境保护四个字牢记在心中。

成年人的生活里没有容易二字,这些位于最底层的劳动人民,干着十分辛苦的活,却只能拿微薄的工资,真的很心酸。希望猪农们可以重辟事业,为环境保护事业添砖加瓦,规模越大补贴越多,20-30万是完全有可能的。无论将来大家打算干什么,都不能忘记要节约环境成本,这是为了广大子孙后代积德,也是为了人类的共同家园。

下半年生猪养殖能否扭亏为盈?

截止目前生猪养殖都在亏损,那下半年将会如何呢?猪价后期究竟还会不会继续涨?市场生猪供应数量会如何?生猪养殖是否会继续如市场预计的那般一直保持亏损?我们就从与后期供应量较大的种猪方面来分析。

母猪存栏下滑淘汰增多

由于国内生猪养殖2018上半年大半时间都在亏损,就连一些养殖水平较高的养殖场也不能避免,所以就出现了一些养猪户以少养精养、提高生产成绩和存活率为目的,淘汰一些产仔数量偏低、泌乳性能差、发生肢蹄病以及配种不成功等问题的母猪,导致了能繁母猪存栏数量出现下降。

数据来源:农业农村部

据农业农村部公布的月度生猪存栏涨跌数据显示,自2016年以来母猪存栏数量基本处于下降的趋势,但也可能一些养殖场的迁移,新增了一些猪场没有在统计样本以内,这就可能使得统计数据出现误差,不过农业农村部公布的母猪存栏数量下滑主要是由于环保政策、种猪性能提高以及后期养殖亏损等方面的影响,加上在2015年下半年至2017年期间不少养殖户都没有重视猪的管理和选育,特别是有的种猪企业降低了选种标准,将一些不符合种用标准的种猪在需求较大的时候出售,特别是不少养殖户瞅准了养猪盈利机遇,急于扩建但考虑到种猪成本较高使用了商品母猪进行繁殖,后期问题凸显,不少养殖户淘汰了一定数量的母猪,只保留一些繁殖性能较好的种猪。

数据来源:农业农村部

从另一项农业农村部公布的淘汰母猪屠宰数量增加来看,自2016年开始山东临沂、河南商丘、江西上高、湖南湘潭等4个淘汰母猪集中屠宰地屠宰的淘汰母猪数量就处于增加的趋势,特别是随着后期生猪养殖利润的下滑,屠宰量急剧攀升,只在生猪出栏旺季的时间会出现下降,其他时间均保持上升的趋势,不过在2018年4月达到高点后出现下滑,但是仍保持月均18万头以上的水平。

后备种猪价格保持下滑趋势

由于生猪养殖的持续亏损,后备二元母猪自春节后以来就处于下行的趋势,虽说很多种猪场都提高了选育标准,但是由于部分客户因环保压力猪场关闭以及减少后备猪购买数量,加上因不看好后市推迟引种计划,观望等待后期后备种猪继续降价,这些因素共同作用下后备母猪处于下行的趋势。

数据来源:农业农村部

据农业农村部公布的相关数据显示,2018上半年后备二元母猪处于平稳偏弱运行的趋势,但春节后价格急速下滑,3个月之内从近34元/公斤跌至不到30元/公斤,下跌超4元/公斤,直到5月底养殖亏损减小之后才开始止跌,但并未出现反弹的迹象,这是养殖户观望心理严重、加上高温天气不适宜种猪运输引种较少所致。不过据一些国家生猪核心育种场反馈,有出现一些如新丹系、新法系二元母猪需求量较大,窝产仔猪数量一般的新美系和新英系二元母猪需求数量减小的情况,但体型好的新美系后备公猪却仍供不应求;加上不少生猪核心育种场都在反馈祖代纯种母猪并没有如二元母猪一般销量严重下滑,特别是一些养殖集团直接每月向这些核心育种场定向购买祖代母猪繁殖后备二元母猪,这种情况的存在可能直接影响后期能繁母猪的存栏数量及生猪存栏量和肉猪出栏数量。

下半年利润将恢复但不会太高

从以上多个方面的综合情况来看,猪价在2018年下半年随着需求好转猪价将出现上涨,但也不会出现上涨幅度太大,不少规模企业的扩张产能释放将使得生猪上市数量增加,加上国内生猪养殖朝规模化集团化水平的发展进步及养殖户的经验积累,生猪养殖水平在不断地提高,生猪供应数量不排除可能出现增加的情况。特别是每年的中秋前后猪肉消费逐渐进入旺季,季节性需求旺季的利好会更加明显,南方腊肉制作全面开启,再加上北方杀年猪,最后还有元旦节的提振,猪肉需求将会达到今年下半年的顶峰,因此预计后期猪价涨势会越加明显。但是同时也是牛肉、羊肉、鸡肉及鸡蛋、水产等的消费旺季,猪肉的需求数量受到限制,毕竟目前的生猪市场的供求关系不支持这样的情况发生,毕竟进口肉及储备肉的存在还将平衡猪肉的价格。不过养殖户也要提高养殖水平及管理技术,提高猪场的生产成绩、降低死亡率及生病等情况的发生,从而降低成本,保证在养殖收益扭亏为盈的时候不错过机会。

统计局:进口大豆价格或因贸易战上升,推高猪肉价

国务院新闻办公室于2018年7月16日(星期一)上午10时在国务院新闻办新闻发布厅举行新闻发布会,国家统计局新闻发言人毛盛勇介绍2018年上半年国民经济运行情况,并答记者问。

以下为实录:

路透社记者:因为上半年中美贸易摩擦对经济的影响还没有显现,很多分析认为下半年可能会对经济产生一定的下行压力,您怎么分析对经济和物价产生的影响?谢谢。

毛盛勇:谢谢你的提问。从刚才我介绍的情况来看,今年上半年我国经济运行的主要指标总体比较平稳,如果说中美贸易摩擦有没有影响的话,我觉得即使有,也是比较有限。下半年,中美贸易摩擦的影响会怎么样,我们还需要进一步观察。但是总的来说,由美国单方面挑起来的中美贸易摩擦对中美两国经济都会产生影响,而且现在世界经济总体来讲是深度融合,产业链都是全球化的布局,很多相关的国家也会受到影响。所以,也会影响全球经济的复苏和世界贸易的持续增长。

至于你提到中美贸易摩擦对价格的影响,从目前的情况来看,价格运行还是比较平稳。主要是进口大豆的价格可能会有一定的上升,会带来豆制品及相关产品价格的一些变化。总的来看,第一,大豆及豆类相关品在CPI的权重比较小。第二,豆类的下游产品,主要是豆粕饲料可能会推高一点像猪肉或者鸡蛋类的价格,还有豆类会影响食用油。从今年上半年来看,我国猪肉和食用油的价格都还处于比较低的水平,猪肉价格同比下降12.5%,食用油的价格也是下降1%,即使价格有一点上升,对整个CPI的影响也非常有限。而且从下半年居民消费价格趋势来看,有望延续温和上涨的态势。

可以从几个角度来理解。第一,货币政策还是稳健中性的,有利于价格保持总体稳定。第二,从影响CPI的三大构成来看,比如食品价格,这些年总体来讲我国的粮食产量丰产丰收,这为食品价格的平稳运行奠定了比较好的基础。从服务价格来看,今年上半年,一部分地区完成阶段性医疗服务价格改革任务,下半年,医疗服务价格的上涨压力有所减轻。从工业消费品来看,一方面,今年PPI中上游产品的涨幅比去年同期有所回落,减轻了对下游工业消费品价格的传导压力;另一方面,工业消费品总体来说还是供过于求,价格上涨的压力不太大。第三,中国在推进高水平的对外开放,今年还要大幅度增加进口,这也有利于扩大国内的需求。综合这些因素来看,今年下半年,我国居民消费价格应该还是能够延续温和上涨的水平。谢谢!

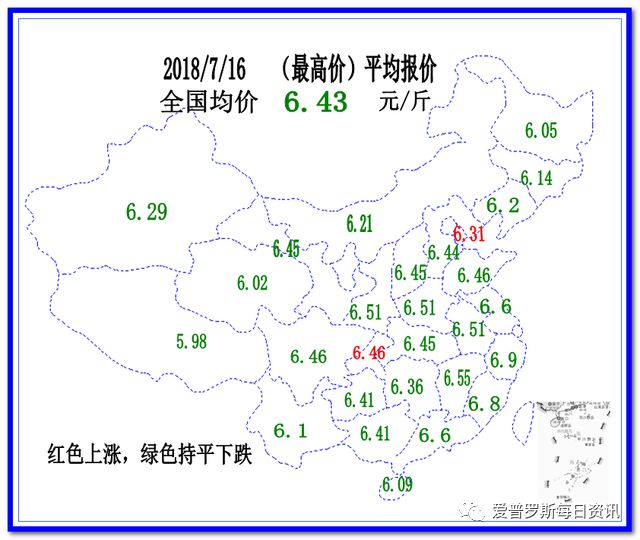

说什么好,连续压价一周,猪价仅仅平均下跌5分~1毛!

综述小结

新的一周又开始了,各地一会是风雨大作,水漫金山。一会是艳阳高照,酷暑难捱。猪价也是,上周,对于猪价来说,最重要的事情就是各个屠宰场开始持续一周的压价。每天的压价信息最狠的时候,有一天准备压价4毛/公斤(屠宰场价格)。但是,综合来看,一周下来,全国均价下跌仅仅4分,个别地区能压下来1毛。可以说,这次养猪人挺价,是空前的成功。

消费相关

现在,出现了很有意思的问题。一方面,是白条猪肉出厂价格下跌,农贸市场持平,而城市商超的肉价开始上涨了,尤其排骨等价格,涨的更大。个人分析认为,屠宰场最近的误判也很大,习惯了不是大力度压价,要不就是大力度涨价的粗犷套路后,对于市场的细节关注明显不够。这种套路基本上成了屠宰企业的祖传,30年来未曾改变。然而,5G都快要来了。不注重深层次的市场需求分析,还是大包大揽的干,这也是导致中国屠宰场绝大部分盈利困难的主要原因。下半年的消费,无论从国家层面,还个人需求看,都会明显好于上半年。

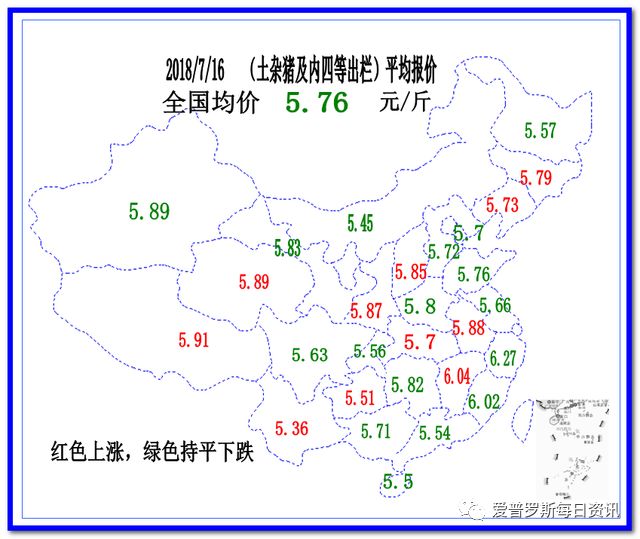

各地猪价

酷热还是产生了不利的影响,广东,福建,广西等地的毛猪价格下跌厉害。其他各地算是微跌。而东北和云贵川,基本上持平。总体看,就是这么大幅度的屠宰场压价,依然没有打破猪价主流走势。个人认为后期仍然是利好较多。

非常观点

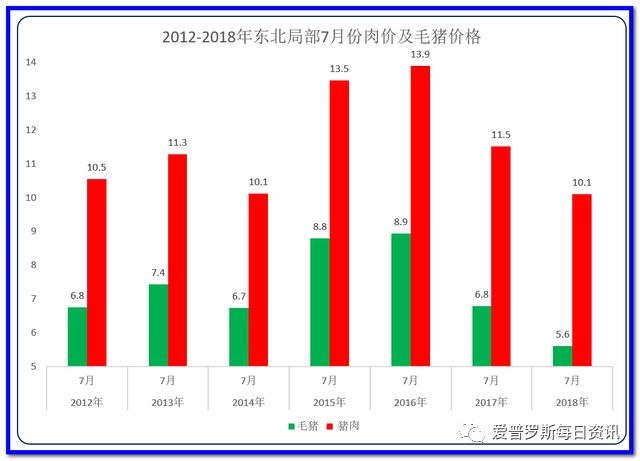

从这个图中,我们可以清晰的看到,目前的肉价已经恢复到差不多正常。但是,毛猪价格没有跟上。有人说现在猪多,这个不容置疑,但是,2014年那会猪也是相当多。现在的肉毛差几乎跟缺猪那会(2016——2017)没有区别。那会那么缺猪,肉毛差高无可厚非,但是现在不缺猪,而肉毛差一直没有下来。说明几个问题,第一个,屠宰场在激烈的竞争后,剩下的都是中大型的,具有非常的定价权。即使今年养猪业大亏,屠宰场经营情况显然要比养殖业好。第二个,正是因为有了这么大的空间, 一旦小型屠宰场抓住机会,就会增加屠宰市场的竞争性。所以,基于此,本次大跌反弹遇到这么大的阻力根本原因也就清楚了。

操作建议

我相信垄断只能扭曲一时的供需。况且,这个松散的垄断团体,随时都会因为各自的利益而解体。当有利可图的时候,如果6元抓猪屠宰能够赚钱,为啥非要跟风压价呢。天下熙熙皆为利来,天下攘攘皆为利往。一旦这个临时的默契被打破,猪价再次上冲到6.5,乃至7元都有可能。因此,手里有即将到达合适体重的,不要着急。至于那些超过280斤的,体型又差的。还是分批逢高出手。人比人得死,货比货得扔。就是现在猪价都6元了,还有的牛猪5元都卖不到。识时务者为俊杰,智者,当借力而行。

一周阅读排行