引言:从4月30日至5月4日,中国几十座城市,20多个省区市,启动了新一轮的消费券投放。据中禽网不完全统计,此轮投放的消费券规模已突破百亿元(人民币,下同),涉及消费领域包括餐饮、旅游、家电、汽车、文娱等方方面面。

消费兴,则经济兴。2019年,消费支出对中国GDP增长贡献率为57.8%,其重要性不言而喻。因为消费涉及到的批发零售、住宿餐饮和文化娱乐等行业,容纳了数以千万计的小微商户及数亿中低收入人群的就业。中国经济当前最迫切的任务之一就是迅速提振消费,尽快促进服务业恢复元气。

然而,尽管近期两会召开、高校开学、高速收费等一系列重大消息频传,但经济民生基本面颓势难改。全球疫情扩散到213个国家和地区,国内抗疫输入性压力山大,外贸订单大幅减退,传统的出口、投资、消费三驾马车模式面临停摆!

居民出行减少,尽管措施不断、但三产服务业恢复节奏依然缓慢。疫情之下人心惶惶,民营企业和个体经营户受疫情打击尤为严重。4月中旬以来,猪鸡价格持续走低,需求萎缩开始倒逼行业降产!家禽行业陷入负负相传的负向刺激链条,消费萎缩和需求下降逐步倒逼行业降规模、控制产能。

备注:五一假期,坐标“鸭都”南京夫子庙景区商圈,地方特产、20元/只促销的南京盐水鸭无人问津↑↑↑

我国鸡肉供应以白羽肉鸡和黄羽肉鸡为主,其中白羽肉鸡主要供应大型食品加工企业。2018年四季度国内发生非洲猪瘟疫情,生猪存栏及猪肉供应总量大幅减少,鸡肉的蛋白替代作用增强,行业景气度及利润水平创近年新高。因而2019年国内白羽鸡产能规模扩张加快。据中国畜牧业协会公布的数据,2019年我国商品代白羽肉鸡、黄羽肉鸡、水禽出栏量分别为44亿只、49亿只、42亿只,增幅分别达到12.8%、25%、44.8%。

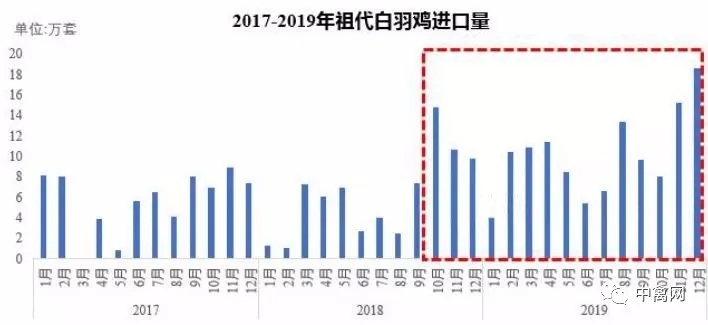

白羽鸡的繁育体系为“曾祖代-祖代-父母代-商品代”。目前,白羽鸡育种环节主要被三家欧美企业所掌握,因而我国白羽鸡产业链是从祖代种鸡引种环节开始。因美国在2015年初爆发禽流感封关,我国从2015-2018年连续4年祖代鸡都维持着较低进口量,上游产能的受限是“猪鸡替代作用”之外促成近两年行业景气度较高的因素之二。

但是从2018年10月开始祖代白羽鸡的进口量逐渐增加,2019年单月进口量一直维持在相对较高的水平,全年更新量(进口量+自繁)达到122万套,仅次于2013年的水平。根据白羽肉鸡的繁育系数及养殖周期推算,2018年10月以来祖代进口量的恢复已经影响到2020年父母代存栏量、种蛋供应、苗鸡供应都将触底增加,祖代种鸡短缺对产能影响已经大幅减弱。

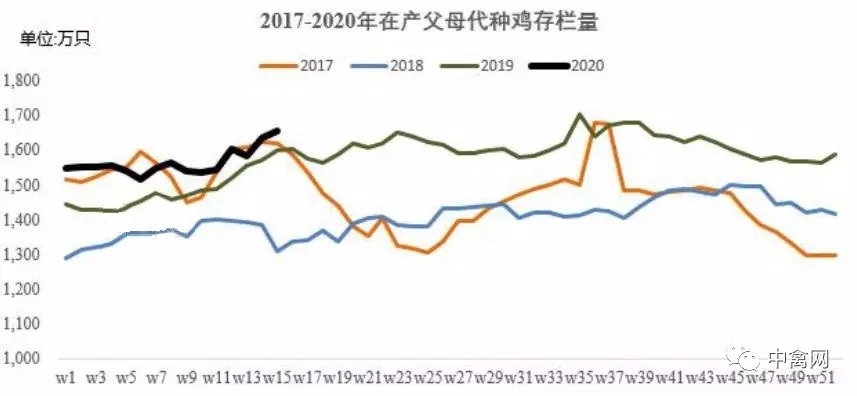

行业产能的触底恢复从国内父母代的存栏供应情况也可以得到验证。父母代种鸡存栏的逐渐增加,特别在3月中下旬增幅明显。目前在产父母代种鸡的存栏量明显高于2018年和2019年同期水平,与2017年同期水平相当。

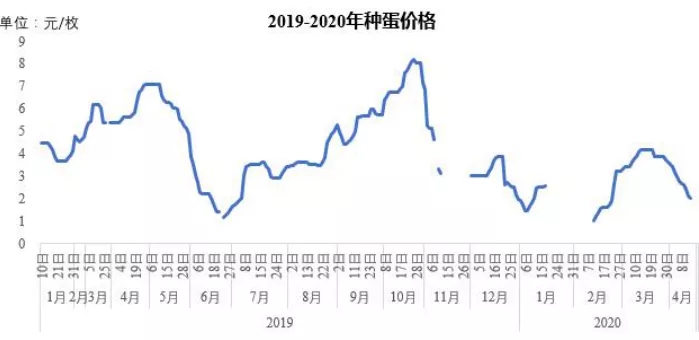

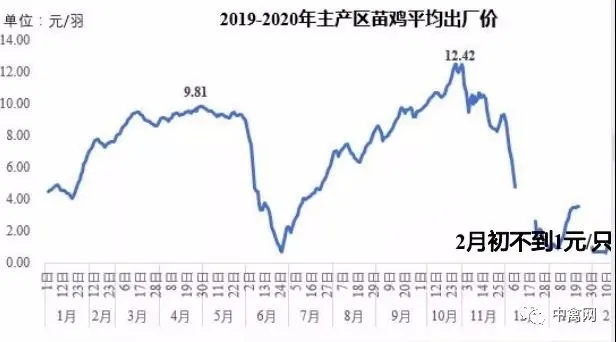

另一方面父母代供应的增加也影响到种蛋的价格,种蛋价格于3月中下旬开始下降,从而引起了4月下旬苗鸡价格的大幅下降。

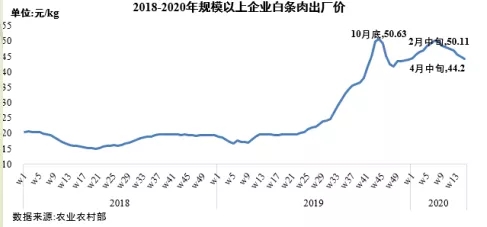

虽然种蛋、鸡苗价格在3-4月出现了价格回落,同期毛鸡价格却相对景气。这主要因为受疫情影响2月-4月中毛鸡出栏量同比下降,形成短期价格支撑。屠宰场在2月不能按时开工,部分毛鸡延迟出栏,死淘率增加,行业内估计2月出栏量同比下降30%以上;同期苗鸡补栏也受到影响,3月毛鸡出栏量仍下降。毛鸡价格也在一段时间内持续上涨,最高价10元/公斤左右。4月中上旬毛鸡价格在9.6元/公斤左右震荡调整,但从4月中下旬毛鸡价格跌幅较大。这主要是因一方面毛鸡的出栏量已从疫情的短期影响中逐渐恢复,另一方面下游消费不好,影响到屠宰企业的收购价格。

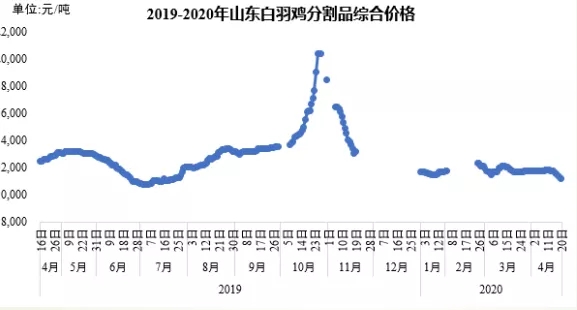

根据了解目前屠宰企业库存一直偏高,部分企业的库容率达到60%以上,因而分割品价格低位偏弱震荡。从分割品价格的持续偏弱走低,也能侧面推导出目前消费的疲软。

另一方面,作为和鸡肉价格关联度比较高的猪肉价格也相对偏弱。随着生猪养殖密度下降,防控技术提高,虽然仍有非洲猪瘟,但生猪产能已经在逐渐恢复。根据农业农村部数据3月份,能繁母猪存栏环比增长2.8%,连续第六个月增长。新生仔猪增幅7.3%,生猪的存栏环比增长了3.6%,皆为连续第二个月增长。这意味着后期生猪产能逐渐恢复,若需求没有明显好转,鸡肉的替代将逐渐减弱。

综上所述,简单概括白羽肉鸡目前正处于上游供给产能逐渐恢复增加,下游需求还未见到光明的阶段。当然,任何的分析及预测都是为了更好的服务生产;管理好自身鸡舍,保证质量是所有环节的首要条件。

一周阅读排行