【导语】二季度蛋价弱势运行,虽然近期淘汰鸡出栏量增加,但中码鸡蛋占比增加,但整体鸡蛋供应仍然维持在较高水平。

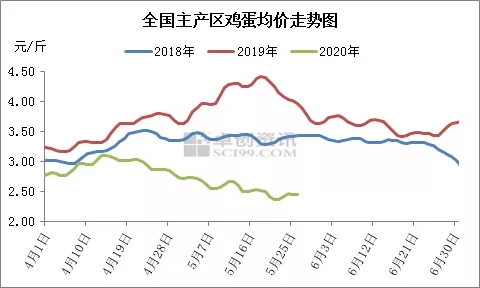

进入二季度后,鸡蛋价格先涨后降,主产区鸡蛋均价由4月1日2.79元/斤涨至14日3.10元/斤,后期震荡降至5月26日2.44元/斤。与2018、2019年相比,2020年二季度蛋价稍显弱势,截至5月26日,二季度主产区鸡蛋均价2.75元/斤,较2019年同期降幅27.25%。

4月份全国鸡蛋产量226.05万吨,同比涨幅13.53%,鸡蛋产量充足是导致蛋价震荡下行的主要原因。进入5月后,蛋价低于养殖成本线,养殖盈利欠佳刺激养殖单位淘鸡积极性提升。根据卓创资讯监测数据显示,5月前三周代表市场淘汰鸡出栏量环比涨幅5.79%,从淘汰日龄来看,产区淘汰鸡平均淘汰日龄460天,较4月末缩短26天。随着淘汰鸡出栏量的增加,产蛋鸡存栏量涨势放缓,鸡蛋供应能否迎来转折点?

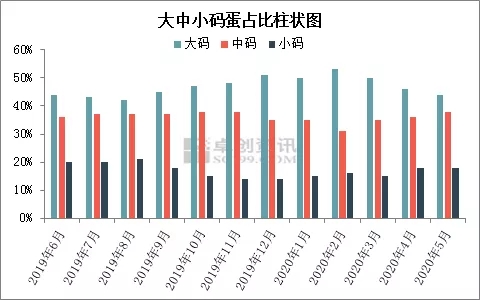

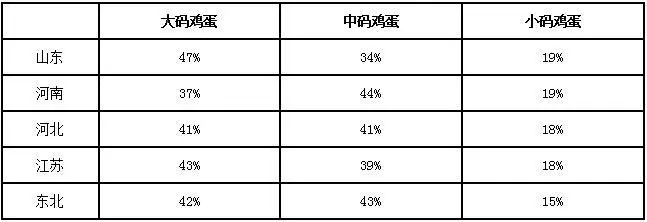

从大、中、小码鸡蛋占比来看,截至5月第三周,主产区大码鸡蛋平均占比44%,同比下降3个百分点;中码鸡蛋平均占比38%,同比上涨3个百分点;小码鸡蛋平均占比18%,同比持平。5月份新开产蛋鸡主要是2019年12月和2020年1月补栏的鸡苗,2019年12月代表企业鸡苗销量4951万羽,环比涨幅1.64%,为2019年下半年最高,2020年1月份补栏量虽稍有降低,但高温天气下蛋重上涨缓慢,因此整体看来小码鸡蛋占比维持稳定。随着前期新开产蛋鸡逐渐进入产蛋高峰期,高峰期产蛋鸡存栏占比高,中码鸡蛋占比增加。淘汰鸡淘汰日龄缩短、出栏量提升,大码鸡蛋占比呈现减少趋势。截至5月22日,主产区大、中、小码鸡蛋占比如下表所示。

大中小码占比统计表

根据理论在产蛋鸡存栏量(即前5-16个月总补栏量)来看,5月份理论产蛋鸡存栏量环比增加0.76%,鸡蛋产量依然呈增加趋势,6月份理论产蛋鸡存栏量环比持平。目前中小码鸡蛋占比较高,虽然淘汰鸡出栏量增加,但产蛋鸡存栏量维持高位,5月份鸡蛋产量或仍维持在较高水平,预计5月份鸡蛋产量或在220万吨以上。受春节假期及卫生事件影响,2月份补栏量显著减少,6月份新开产蛋鸡数量减少,同时在养殖亏损情况下,随着淘汰鸡淘汰日龄的提前,端午节前后部分养殖单位有集中淘鸡计划,因此6月下旬产蛋鸡存栏量或迎来拐点,鸡蛋产量在三季度或呈减少趋势。

一周阅读排行