【导语】6月份新开产蛋鸡数量不多,新增产能有限,淘汰鸡出栏量小幅减少,淘汰产能尚可,鸡蛋产量小幅降低,但受制于需求平淡,蛋价延续低位震荡走势。

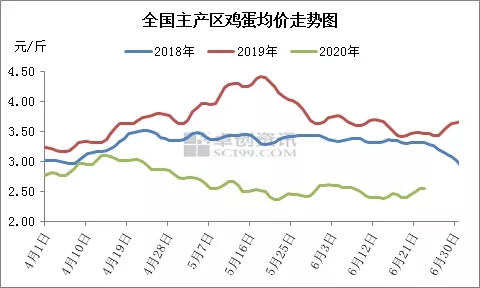

进入6月份后,鸡蛋价格先跌后涨,主产区鸡蛋均价由1日2.60元/斤降至14日2.38元/斤,进入下旬后,主产区鸡蛋均价涨至22日的2.53元/斤。月内鸡蛋供应充足,下游需求平淡,因此蛋价低位震荡调整,波动幅度有限。截至23日,6月份主产区鸡蛋均价2.49元/斤,同比降幅30.45%。

5月份全国鸡蛋产量231.30万吨,同比涨幅15.55%。进入6月份后,新开产蛋鸡数量有限,但端午需求为养殖环节提供信心支持,部分地区养殖户淘鸡积极性降低,6月前三周淘汰鸡出栏量环比降幅2.35%,在存栏量高位的前提下,鸡蛋产量降幅有限。供应压力仍存,蛋价缺乏持续上涨动力,端午节后鸡蛋产量能否迎来显著变化?

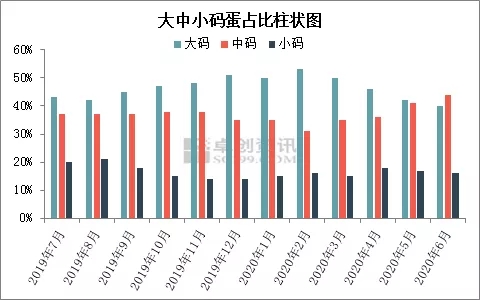

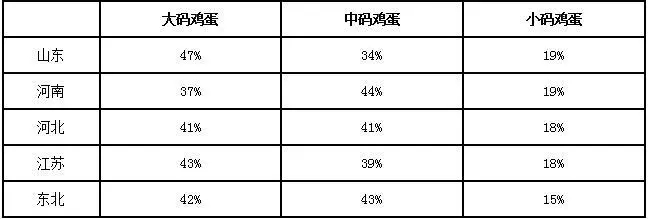

从大、中、小码鸡蛋占比来看,截至6月第三周,主产区大码鸡蛋平均占比40%,同比下降2个百分点;中码鸡蛋平均占比44%,同比上涨3个百分点;小码鸡蛋平均占比16%,同比下降1个百分点。6月份新开产蛋鸡主要是2020年1-2月份补栏的鸡苗,受春节假期及公共卫生事件影响,卓创资讯监测代表企业1、2月份鸡苗销量分别环比减少9.45%、43.19%,月内新开产蛋鸡数量有限,因此小码鸡蛋占比逐渐减少。前期新开产蛋鸡数量多,高峰期蛋鸡存栏占比高,加之高温天气下蛋重下降,因此中码鸡蛋占比继续增加、大码鸡蛋占比减少。截至6月19日,主产区大、中、小码鸡蛋占比如下表所示。

大中小码占比统计表

根据理论在产蛋鸡存栏量(即前5-16个月总补栏量)来看,6月份理论产蛋鸡存栏量环比持平,鸡蛋产量小幅减少,7月份理论产蛋鸡存栏量环比减少3.02%,鸡蛋产量将迎来拐点,预计6月份鸡蛋产量或在221万吨左右。高温天气下蛋鸡产蛋率下降、养殖盈利欠佳或继续刺激养殖单位淘汰老鸡,端午需求不及预期,假期前后养殖单位或有集中淘鸡计划,未来淘汰产能或增加,加之近期新开产蛋鸡数量显著减少,后期在产蛋鸡存栏量或呈减少趋势,三季度鸡蛋产量随之降低。

一周阅读排行