2020年10月9日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年10月9日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2020年10月9日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

猪评:假日期间猪价先扬后抑 节后大概率继续走跌(2020年10月9日)

据数据统计,2020年10月9全国各省外三元猪均价为33.75元/公斤,较昨日下跌0.14元/公斤,较上周同期猪价(10月2日)下跌0.68元/公斤。

今日全国27省、直辖市范围内,共计0省份猪价上涨,27省份猪价下跌。全国最高价为浙江,较昨日下跌0.22元/公斤于36.98元/公斤;全国最低价为新疆,较昨日相对下跌0.08元/公斤于31.17元/公斤。

| 主要上涨地区(单位:元/公斤) | 主要下跌地区(单位:元/公斤) | ||

| 浙江 | ↓0.22 | ||

| 湖北 | ↓0.22 | ||

| 重庆 | ↓0.22 | ||

| 陕西 | ↓0.22 | ||

| 河南 | ↓0.21 | ||

今日部分地区猪价:四川17.8-18.1元/斤,河南16.2-16.5元/斤,江西17.2-17.5元/斤,广东17.6-17.9元/斤,湖南17.6-17.9元/斤,山东16.1-16.4元/斤,湖北16.8-17.1元/斤,河北15.9-16.2元/斤,北京16.0-16.3元/斤,辽宁15.8-16.1元/斤。

假日期间猪价先涨后跌。国庆长假期间婚宴及聚会等活动有所增加,猪肉需求有一定提升,在假期前几日猪价出现小幅反弹行情。但是好景不长,从4号开始猪价再度走跌,高企的生猪及猪肉价格依旧是居民扩大猪肉消费的最大障碍,养殖环节与屠企之间,屠企与居民消费之间的矛盾依旧突出。节后市场需求将出现阶段性疲软,猪价将继续偏弱为主的可能性较大。不过中旬后下旬,随着肉类消费刚需的适度增长,猪价的跌幅有望逐步放缓。

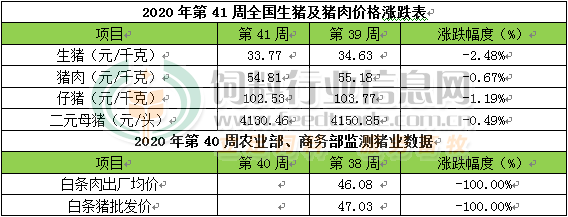

第41周周评:猪价持续走跌 中旬末下旬跌幅或逐渐收窄

本周生猪价格为33.77元/千克,较上周下跌2.48%;猪肉价格为54.81元/千克,较上周下跌0.67%;仔猪价格为102.53元/千克,较上周下跌1.19%;二元母猪价格为4130.46元/头,较上周下跌0.49%。

农业部监测数据显示,10月第1周全国规模以上生猪定点屠宰企业白条肉出厂均价及10月第1周商务部监测全国白条猪批发均价暂未公布。

生猪价格:假日期间需求略有提升,但总体上支撑有限,猪价先涨后跌。

本周生猪均价持续下跌,吉林在15.70-16.00元/斤,较上周下跌0.64元/斤,辽宁在15.80-16.10元/斤,较上周下跌0.56元/公斤。北京在16.00-16.30元/斤,较上周下跌0.35元/斤。浙江在18.30-18.60元/斤,较上周下跌0.02元/公斤。新疆在15.40-15.70元/斤,较上周下跌0.29元/斤。四川跌至17.80-18.10元/斤,河北跌至15.90-16.20元/斤,山东跌至16.10-16.40元/斤,河南跌至16.20-16.50元/斤,广东跌至17.60-17.90元/斤。

猪肉价格:农业部、商务部监测10月第1周白条猪及白条肉批发价格暂未公布。节前及节日期间,猪肉需求略有增加,但受猪价走跌影响,猪肉价格也持续走跌,不过下跌幅度没有猪价跌幅明显。

仔猪价格:农业农村部监测数据暂未公布,三元仔猪价格跌至102.53元/千克。本周仔猪价格持续下跌,目前仔猪价格供应偏紧张的局面没有改变,且养殖户补栏热情仍在,支撑仔猪价格,但近期生猪价格持续走跌,拖累仔猪价格回落。

猪粮比价:本周猪粮比为14.55,较上周下跌0.45。玉米价格为2.32公斤,较上周上涨0.01元/公斤。本周自繁自养盈利2492.56元/头,较上周盈利下降101.31元。玉米方面:新作玉米开秤价格高开,惜售情绪中新粮销售进度被拉长,叠加减产预期,季节性供应压力减缓,预计近期玉米现货价格仍将维持相对强势为主。到10月中旬前后,随着新季玉米上市量的持续增加,预计玉米价格有望再度回调。

行情汇总:节前及节日期间猪价总体上以持续下跌为主。国庆长假期间,婚宴等宴请及居民外出聚餐等活动较多,加之国庆中秋在同一天,猪肉需求有所增加,假期的前几天大部分地区的生猪价格出现反弹行情。不过,高企的生猪及猪肉价格依旧是居民扩大猪肉消费的最大障碍,养殖环节与屠企之间,屠企与居民消费之间的矛盾依旧突出。节后市场需求将出现阶段性疲软,猪价将继续偏弱为主的可能性较大。不过中旬后下旬,随着肉类消费刚需的适度增长,加之生猪供应缺口依旧存在,因此猪价的跌幅有望逐步放缓。

猪价“跳水大跌”!到年底:3大难关,猪价恐翻身无望!

今天全国猪市呈现“跳水大跌”的趋势,下跌的幅度已经突然加大,昨天还有多地呈现止跌走稳的情况,今天则是全面下跌,全国一片绿,从全国生猪均价来看,现在已经跌破16元大关,在徐徐向15元关口迈进,一旦跌破15元,下跌的势头将无法阻止了。

在昨日的时候,芮大叔就已经了解到屠企有压价的心思,从今天来看,屠企已经全面加大了压价力度,而且非常强势,现在不光是中小散户开始降低出栏价格,就连大猪企业纷纷下调猪价,不再扛价。

这就可以预示到,这一波屠企压价将难以遭遇大规模抵抗,下跌的速度会更快,压价的幅度也会更大!

根据最新的数据显示:今日全国生猪均价为31.96元/公斤,比昨日下跌幅度为0.42元/公斤,下跌速度加速,跌破16元大关;

【屠企大压价开始了!养猪人小心!】

在昨天的时候,芮大叔已经察觉到屠企有压价的苗头,今天果不其然,屠企压价的幅度明显加大,由于目前收猪难度不高,屠企降价收猪的情况非常明显,而且由于节日已过,消费量再次跌入低谷,让屠企更加坚定了压价的心态。

而且每次储备肉投放之前,屠企都会预先感觉到,会提前进行压价,这回突然全面大压价,是不是也有储备肉马上要投放的可能性,如果一旦储备肉投放的消息公布,大压价的趋势将彻底坐实,猪价将进一步下探。

【到年底:猪市将遭遇3大难关,恐翻身大涨无望!】

现在接连不休的下跌状态,已经彻底击碎了养猪人仅有的一点希望,但是在下跌周期当中,这并不是最黑暗的时刻,恰恰是刚刚开始,猪价一直到年底,还将遭遇3大难关,恐怕想要翻身大涨无望。

难关1:生猪供应越来越多;

现在生猪存栏恢复越来越多是不争的事实,这个你也不用在拿什么地方生猪都病死、缺猪来辩解,这完全是自欺欺人、自我安慰的想法,现在实际上不管是能繁母猪还是整体存栏都已经快速恢复,从饲料销售的数量就能看得出来。

随着生猪存栏增加,猪价连跌之后,出栏积极性大幅提高,一直到年底生猪供应量会持续增加,压制猪价上涨;

难关2:蛋禽类明显供大于求;

生猪存栏属于是恢复,但是鸡鸭这种蛋禽类却也跟随扩充产能,这可不是恢复增长了,完全是正向增加产能。

而且只要是肉类,就存在相互竞争消费的情况,鸡鸭蛋禽价格低廉,明显比猪肉要更有性价比,猪肉越来越多,鸡鸭也多,想要多卖一些,只能看谁的价格更低,一定会抢占不少猪肉消费的市场;

难关3:储备肉投放,猪价天花板越来越低;

从目前来看,储备肉投放或将一直不间断投放,这就等于是给猪价封上了天花板,而且这个天花板会越来越低,会主导市场进行调整,当然一定是向下调整。

所以只要储备肉还在投放,猪价就难有翻身大涨之日;

所以一直到年底,猪价都将处于跌跌不休的状态当中,预计到12月份左右,猪价有可能下跌至13元左右附近徘徊,你必须要提前做好打算了!

猪肉价格高涨,可别责怪农民不养猪,看看规模养猪场都在干啥!

现在,许多农民都发牢骚,说自己家里人一年多都没大口大口吃过猪肉,贵得买不起。这话说得一点都不假。因为吃惯了“10元时代”的猪肉,现在要吃翻了三倍还多的每斤32元左右的猪肉,对于再富裕的农民来说,都未免显得太奢侈了。

同时,还有许多人埋怨,现在高价猪肉持续了已经一年半时间了,为什么每次投放市场这么多的冷冻猪肉,价格还是没有任何缓和迹象。还埋怨现在的农民都不养猪,都进城务工而导致生猪存栏量和产能的严重不足。那事实果真如此吗?

众所周知,我们日常消耗猪肉的数量实在巨大,每天猪肉需求量达180万吨以上,占据所有肉类需求总量的64%还多。如此庞大的需求量,市场稍有短缺,猪肉价格必然高涨。虽然通过投放冷冻猪肉调控市场肉价,但面对日均180万吨的猪肉需求,每次投放的那些猪肉无异于杯水车薪,根本无法有效平抑猪肉价格猛涨的势头。

同时,猪肉需求量大,而生猪存栏量不足,且生长的周期又长,在短时间内很难有效增加存栏数。养猪户都知道,生猪繁殖周期长,一般需要半年甚至更长的时间。即使现在生猪价格高涨,养殖利润达到历史之最,养猪户都在积极补栏,形成正常的生猪产能,最快都要一年时间。

去年5月份以来,猪肉价格持续飙涨,当时各地在9月份就及时出台了“猪八条”,甚至还有地方现身升级版的“猪九条”,以刺激生猪养殖,加快产能恢复,且给予史无前例的优惠扶持,放宽养殖条件限制,鼓励养殖户扩大养猪规模,给予提供无息贷款、补贴,用地,办证,技术等一系列的优惠。可现在的猪肉价格,高位运行已持续了一年之久,调控作用丝毫未取得成效。根本原因还是在于生猪产业链接近崩溃下的救市,无异于釜底抽薪。

同时,人们都埋怨农民进城务打工而不养猪,造成生猪供应短缺,事实并非如此。在经历了“养猪环保风暴”后的农民养猪户,现在的头脑非常冷静,在生猪行情处于高峰期扩大养殖规模,无异于自寻短见。因为养殖投资成本太高,风险太大,市场前景难以预料,原有养猪户都在观望中小范围养殖,而养猪农民户在扩大规模方面,都表现得非常谨慎。

因为,自2018年8月份非洲猪瘟疫情在沈阳爆发以来,让全国各地的养猪户损失惨重,直接导致农村大大小小的养殖场关闭,农民退出养殖市场。可现在疫苗还未问世和普及,面对来势汹汹的疫情,在高成本高投入的养猪,面对无法预测的猪瘟疫情的严峻挑战,养猪户将会陷入“万劫不复”的境地。同时,可能随时刮起的“农村环保风暴”,首要对准的开刀对象就是农民养殖场,且强行的“一刀切”让养殖户不寒而栗。这些综合原因,在当前高投入的养殖市场中,原本的生猪基层产区,无猪可养,无市可救。

所以,现在猪价持续高位运行,表现在整个养猪产业链的全面短缺,猪崽价格高,生猪价格高,屠宰价格高,猪肉价格高,还有许多中间商贩,在利益的诱惑下,趁机巧机豪夺。除此之外,最可怕的还是农民散养猪场节节败退,而大型养殖场的步步为营,形成市场的垄断,牢牢控制着生猪养殖链的各个环节,这才是猪肉价格高居下不的根本原因。因为在利益面前,他们怎么可能善罢甘休呢?

因此,短时间内的猪肉价格调控,是很难收到效果的。只有猪肉价格的持续上涨,才符合专家们所倡导的规模养殖链条上各阶层的利益。但在利益面前,谁愿意白白松手或供手相让呢?你说是不是这个理?

“二师兄”价格会继续下跌吗?养殖企业三季报大概率会……

虽然各大生猪养殖企业的9月销售简报尚未披露,但根据7、8两月的销售数据,以及已披露的三季报业绩预告等相关数据进行判断,主营“二师兄”养殖的上市公司将在国庆假期后交出一份靓丽的季报成绩单。

对于广大消费者而言,好消息是猪肉价格“下来了”。

农业农村部最新统计数据显示,9月第四周全国活猪平均价格为35.06元/公斤,比前一周下降2.8%,与去年同期相比上涨27.1%,7周累计降了2.18元/公斤。同时,这周的全国猪肉平均价格为54.12元/公斤,比前一周下降1.6%,同比则上涨25.9%,4周累计下降1.97元/公斤。

以大北农为例,公司预计前三季度实现净利润13.5亿元至16.5亿元,同比增长346.96%至446.28%。公司称,生猪养殖业务保持较高的盈利能力是业绩增长的主要原因。

再如新五丰,公司预计前三季度净利润约为1.8亿元至2.7亿元,2019年同期为亏损4173.75万元。对于业绩预增的原因,公司的回答简单直接:生猪价格上升。

另外,虽然各大生猪养殖企业的9月销售简报尚未披露,但从7、8两月的销售数据不难看出,相关公司三季报大概率处于“飞翔”状态。

以牧原股份为例,价格方面,今年4月至6月,公司商品猪的销售均价分别为29.1元/公斤、26.2元/公斤、31.41元/公斤;7月至8月,公司商品猪销售均价分别为35.23元/公斤、34.47元/公斤,涨幅较为明显。销量方面,牧原股份今年二季度的数据为421.7万头,合计收入超过127亿元。7、8两月,公司销售量为345万头,销售收入约119.15亿元。

牧原股份半年报显示,今年二季度实现净利润为66.53亿元。有市场人士表示,9月公司生猪销售“只高不低”,在养殖成本未增加情况下,公司三季度业绩超过二季度乃“板上钉钉”的事情。

此外,对于猪肉供给,国内某大型养殖企业负责人表示,预计2021年猪肉供给将超过2019年。“从目前的市场情况来看,到2021年,猪肉供给基本能超过2019年全年,但距非洲猪瘟爆发前的市场还会有一定差距。”该负责人预测,到2021年底,生猪存栏量能够恢复到非瘟疫情爆发前的90%。按照4月至5个月的生长期测算,猪肉供给将在2022年3月至4月恢复正常。

近两年生猪产能将过剩,届时猪肉会很便宜,可养猪人该怎么办?

近年来,养猪业可谓是一片红红火火,如雨后春笋般地遍地开花。让人欣喜的是,随着养猪业的蓬勃发展,便宜猪肉有望早日到来。

但也有让人堪忧的一面,这样大范围、大动作地养猪,前所未有的养猪优惠帮扶政策,在猪肉需求量有数的前提下,定会导致生猪产能过剩,届时影响最大的恐怕还是养猪人,他们该怎么办?

另一方面,对于消费者来说一味地便宜也不是什么好事,因为大家都知道,这种现象也只是暂时的,过后会再攀新高,这种忽高忽低很不正常,如何能营造一个相对稳定的市场,才是大家所期盼的。

拿近两年(2018年11月~2020年9月)的生猪市场价格来看下,也就一目了然了,详情见下图(数据来源:互联网采集入库),供大家参考。

通过上图可以看出来,2019年5月前生猪价格一直处于正常区位,但之后至今一直处于上涨高位,形势一片大好,多数业内人士抓住历史机遇政策,大举增养扩产,并且众多业外人市投来艳慕的眼光,也进入生猪养殖的大浪潮。

据唐人神董事长陶一山表示,据不完全统计,中国各大养猪企业已发布的在建或将建的养猪项目规模将达20亿头,而中国猪肉消费需求量仅6.5亿头,未来生猪行业会出现产能过剩,这或将面临一场灾难。

最有代表性的莫过于牧原和新希望了,据两公司的相关通报获悉,新希望已建成和储备“7000万头”的生猪产能。而牧原公司在调研活动信息中也表示,根据公司的项目储备情况,目前具备建设8000万产能的潜力,这两家加在一起就达到1.5亿头,这是什么概念?

近十年来,我国猪肉消费虽然增长缓慢,但是基本处于稳定增长趋势。不过受18年下半年和19年上半年非洲猪瘟的影响,生猪存栏遭遇大幅下降,之后猪肉价格也是一路高涨,高价猪肉也使市场猪肉销量迎来了首次下降,据数据显示,2019年我国人均猪肉消费数量32.5千克,同比下降了19%。

随着国家加大对养猪行业的扶持,产能恢复进度加快,以及进口猪肉的增多,储备猪肉的投放等调控措施下,生猪价格进入8月份开始出现了高价回落,进入9月份后增养的产能逐渐投入市场,更是加速猪价下行,10月本来靠“双节”利好来刺激猪价的,但由于消费不力,10月初的一个礼拜继续下滑,并且节后下跌风险依旧偏大。

由于前期猪价暴涨的出现,巨大的养殖红利吸引了大量的人员投入养猪行业,不管是中小散养户,还是规模化养猪场都在疯狂扩张。如今生猪养殖周期拐点已经显现,猪价回落已经在路上,是不是意味着“生猪产能充足——过剩”也在路上。

别看当前市场生猪存栏还不是太多,可一旦这些产能实现后能出栏,届时生猪产能过剩是不争的事实,如果过剩严重,生猪价格或有破历史新低位的可能,到时候便宜猪肉也没有任何问题。

新希望刘永好:今年的猪肉缺口比较大,到现在猪价仍然是比较高的,尽管有所下降,但是比正常年景还高了一倍多。但是随着生猪产能的增加,相信明年下半年以后,猪肉价格会逐步回降到以往,到时候我们老百姓能够吃到和之前价格相当的猪肉,同时养猪企业又有一定的利润空间。

中国农业科学院北京畜牧兽医研究所副研究员朱增勇对中国商报记者表示:任何农产品都存在价格周期,而价格的低点就是产能阶段性过剩导致的。随着未来生猪产能恢复,阶段性供给过剩的出现是不可避免的。

当前生猪养殖行业距离产能过剩还有段距离,常态下确实6.5亿头猪就够了,企业在理性情况下会根据市场状况进行调整,不会无限制地扩产,对企业来说,合理化扩产或将成为其在市场中稳定、持续发展的关键。

对于生猪产能过剩,养猪人该如何做?首先要关注农业农村部发布的生猪存栏和能繁母猪存栏量,在产能恢复接近常态化水平时,适当调整扩张节奏或收缩安排;其次是有条件地进入屠宰、加工、食品等增值领域,通过全产业链的方式分化市场波动带来的价格风险。

此外,对于规模猪企来说,未来生猪产业将进入科技创新驱动,企业间竞争在于生猪成本竞争和猪肉品牌竞争,对企业来说,只有提升自己的养殖技术、降低生产成本,才能够在市场价格下行周期的时候存活下来,进而才能发展更好。

一周阅读排行