一、周度行情回顾

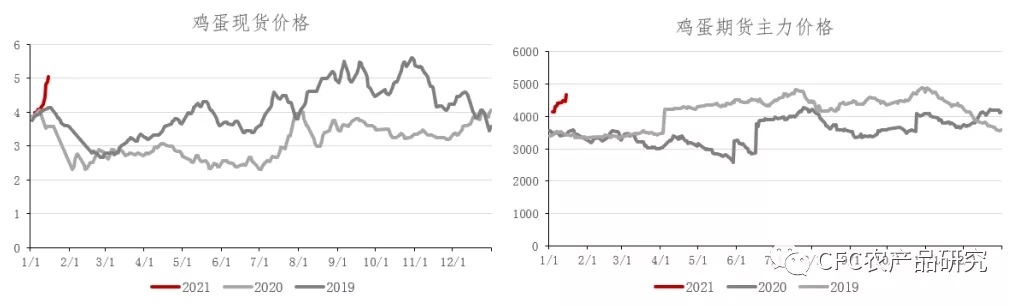

截至本周五(1月15日),产区鸡蛋现货均价快速上涨,较上周五大涨约1元/斤,收于5.0元/斤,期货主力合约JD2105收于4663元/500千克,较上周五上涨261元/500千克。鸡蛋短期内主要受河北、辽宁等地的疫情因素影响,鸡蛋流通受阻,北京、上海等销区带动产区价格上涨;其次,目前距离春节尚有一段时间,下游市场仍存备货需求,并且,在产蛋鸡存栏量存栏处于下降趋势,对鸡蛋价格的上涨形成支撑。

图表1:鸡蛋现货和期货价格走势

数据来源:卓创资讯,CFC农产品研究

二、供需

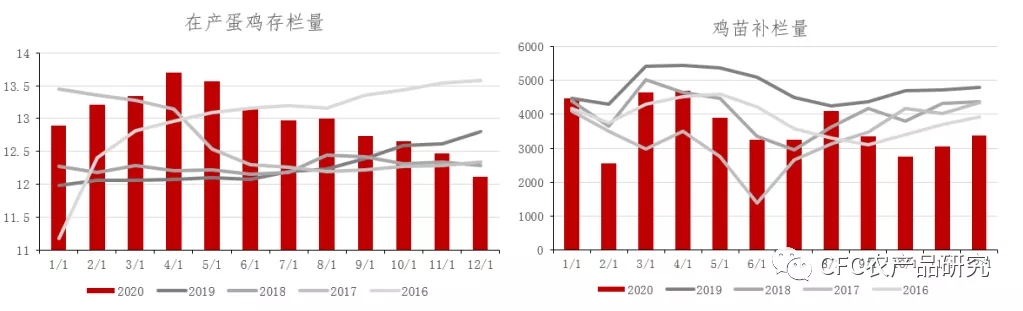

2.1在产蛋鸡存栏数量连续下滑

在产蛋鸡数量受4~5个月前的补栏量和当下淘汰量两方面的影响。从补栏情况来看,去年12月份新开产的蛋鸡来自于7、8月份补栏的鸡苗,在7月中下旬利润扭亏为盈的情况下,8月份鸡苗销量环比增长,但同比2019年仍有不足,12月部分产区的新开产蛋鸡数量有所增加,但整体数量偏少。从淘汰鸡来看,12月养殖利润恢复,养殖端对淘鸡存在惜售心理,但由于元旦前多数单位均有淘汰计划,因此月内以顺势淘汰为主,环比11月有所增加。往后看,随着9、10两个月份补苗数量环比下降偏多,未来1~2个月的新开产数量或仍相对不足,在产蛋鸡存栏数量或下降。

图表2:蛋鸡存栏和鸡苗补栏数量

数据来源:卓创资讯,CFC农产品研究

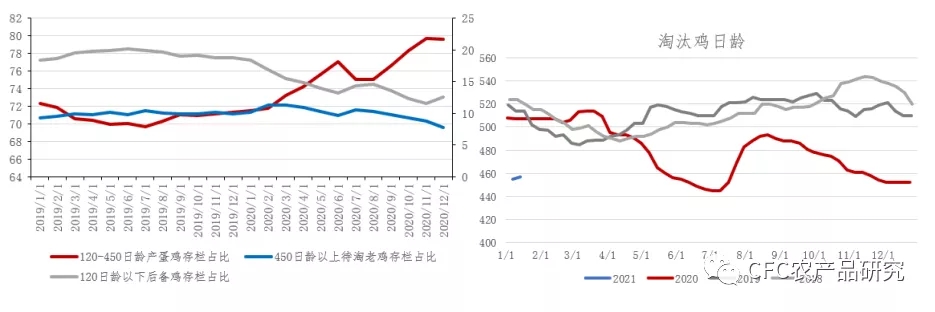

2.2近期蛋价上涨,淘鸡意愿有所下降

据卓创资讯数据,12月120日龄以下的后备鸡存栏占比环比略有上升,平均占比为12.61%,环比增加1.1个百分点;12月450日龄以上的老鸡占比继续下滑,平均占比7.73%,环比降1个百分点;在产蛋鸡存栏占比处于高位,12月环比略降。目前来看,后备和老鸡的存栏水平均处于相对低位,待汰老鸡的数量偏低,未来1~2个月可淘汰老鸡数量有限。

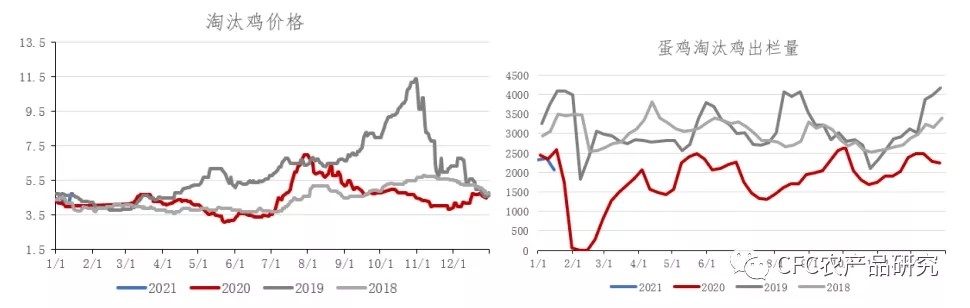

另一方面,汰鸡均价环比上周上升0.6元/斤,处于往年同期相当的水平,淘汰鸡出栏数量环比上周下降约300万只,量价共振,表明了随着蛋价上涨,养殖单位的淘鸡意愿下降,压栏情绪增加。

进一步地,从淘汰鸡的日龄来看,截至2021年1月14日当周,淘汰鸡平均日龄457天,环比上周增加2天,说明淘汰鸡中老鸡的数量占比较多,有延后淘汰现象,养殖单位多在春节前顺势淘汰适龄老鸡。

图表3:蛋鸡存栏结构和淘汰鸡日龄

数据来源:卓创资讯,CFC农产品研究

图表4:淘汰鸡价格和出栏量

数据来源:卓创资讯,CFC农产品研究

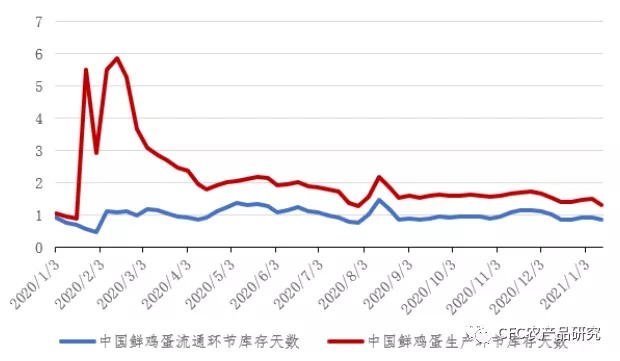

2.3走货加快,库存下降

本周,由于受到疫情因素的影响,市场的活跃程度有所提升,上半周产地货源紧俏,价格上涨,贸易商积极采购鸡蛋,批发市场走货速度较快,随着鸡蛋价格涨至高位,拿货心态逐渐谨慎,走货速度有所放缓。整体来看,生产环节库存天数日均1.31天,环比上周下降0.21天,流通环节库存天数日均0.85天,环比上周下降0.07天。

图表5:库存天数

数据来源:卓创资讯,CFC农产品研究

三、展望

随着鸡蛋价格来到高位,利多与利空此消彼长,一些边际上的变化更值得注意。

1、春节备货窗口正在收缩,上涨的趋势会持续到多久?无论是期货还是现货,我们认为随着备货窗口的走缩,上涨趋势已经来到了后半程,那么市场关注的焦点将更多地考虑节后落价的问题。往后看,短期内疫情的因素将会逐渐消退,下游市场面对高价已经从追涨走向谨慎,边际作用正在减弱;另一方面,在今年的情况下,淘鸡数量的天花板是被压缩的,高养殖利润的情况下,淘汰的日龄会有所上升,那么老鸡或在春节前集中淘汰。

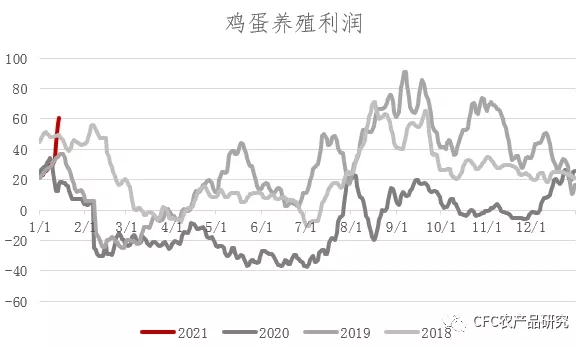

2、近月的强势带动远月上涨,或给出一定套保空间。目前,远月合约价格均在4.5元/斤之上,尽管2020年育雏数量不佳,确实带动产能的持续去化,不过随着蛋价好转,订苗数量也出现了趋势性的增长。对于远月产能扩张,或者担忧盈利持续性的养殖企业来说,在盘面寻找套保机会,是不错的选择。

图表6:鸡蛋养殖利润

数据来源:卓创资讯,CFC农产品研究

一周阅读排行