引言:近期,成本、利润这样的词汇对于白羽肉鸡行业来说,可谓是谈到频率最高的词语,如:苗价成本、饲料成本、养殖成本、屠宰成本、种禽盈利、孵化利润、养殖盈利、屠宰亏损等等,今天主要从成本方面简单说一下近期行情及后市预判。

一、鸡苗成本

数据来源:我的农产品网

据数据统计大肉食鸡苗均价在4.62元/羽左右,可谓是今年的高位了。我国大肉食鸡苗4月份整体呈现震荡走势,大厂价格在5.10-5.70元/羽的区间内震荡,自春节过后,鸡苗价格一直连续高位,最高达到6元/羽。苗价的持续高位,使得养殖户上鸡积极性受到影响,大型养殖企业按计划上苗,中小养殖户空棚现象显著。5月份开始,各孵化企业开始陆续增量,6月份、7月份苗量增至高位,预计届时鸡苗价格有下行趋势。

二、玉米成本

数据来源:我的农产品网

近期华北地区玉米市场价格窄幅波动,供需双方博弈运行。截至4月22日,山东深加工企业平均报价在2910元/吨,均价上涨。山东深加工企业晨间到货车辆逐步减少,从七八百辆下降到不足一百辆,企业收购情况一般,根据自身需求调整收购价,整体看调整幅度不大,频率较慢。东北地区基层农户售粮基本结束,贸易商受前期收购成本支撑,多低价惜售,个别企业窄幅上调收购价格;南方销区受北方报价偏强、海运费略有上调等支撑,贸易商报价心态继续增强;另外进口玉米、小麦等替代品供应充足,对内贸玉米的需求有一定冲击,下游饲料企业补充刚需为主,观望心态浓厚;预计短期内玉米价格跟随产区调整,长期来看5月份玉米高位震荡,6月份整体看涨。

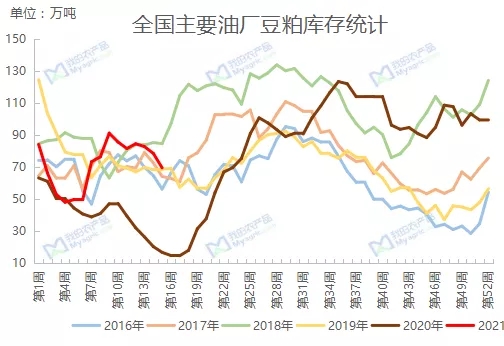

三、豆粕成本

数据来源:我的农产品网

国内市场,从需求端来看,豆粕饲料需求有望逐渐恢复但进程缓慢。据农业农村部数据显,3月全国工业饲料总产量2222万吨,同比增长20.2%,环比增长35.0%。其中,猪饲料产量995万吨,环比增长27.7%;蛋禽饲料产量253万吨,环比增长22.2%;肉禽饲料产量713万吨,环比增长43.4%。水产类饲料产量131万吨,环比增长109.4%;反刍动物饲料产量104万吨,环比增长26.8%。但近期受饲料料玉米、豆粕减量替代影响,豆粕添加比例有所下降,使得豆粕需求增长有限,且目前非瘟影响仍在叠加养殖利润欠佳的情况下,需求恢复仍需时间。

从供应端来看,据我的农产品网对全国111家主要油厂的统计,截至第15周,全国主要油厂大豆库存增加,豆粕库存及未执行合同均下降。其中大豆库存362.86万吨,增加6.58万吨,增幅1.85%,同比去年增加116万吨,增幅46.99%;豆粕库存为69.49万吨,比上周减少9.02万吨,减幅11.49%,比去年同期增加52.76万吨,增幅315.36%;未执行合同483.46万吨,较上周减少31.79万吨,减幅6.17%,同比去年减少60.87万吨,减幅11.18%。4月受局部地区停机影响,豆粕库存连续3周下降,但5月随着到船增加,开机回升,油厂库存或将进一步恢复增加,后期供应压力将显。

四、养殖成本

除鸡苗成本和饲料成本外,设备折旧,人工成本,兽药成本和饲养技术都是直接影响养殖成本的关键因素。

对于设备折旧来说,只有养殖场和养殖小区才会真正的去考虑折旧的问题,而对于小散养殖户来说,设备只有在损坏的情况下,才会考虑成本问题。

人工成本和养殖技术,两者相辅相成。在当下的环境中,一般的养殖厂长一般都是按照养殖情况领取相应的提成点,综合来说的话,养殖厂长的年薪大约在15万左右。当下季节,商品代养殖困难,再叠加种源问题,一个技术较好的养殖厂长可以把死淘控制在5%左右。如果养殖不佳的话,死淘在20-30%也不属稀奇。

兽药成本直接由养殖技术决定,养殖技术到位的话,一批鸡的兽药成本可以控制在0.40-0.60元/只。控制稍差再增加一次用药的话,成本则可能提升到0.80-1.00元/只。在当前养殖季节不佳,鸡病泛滥的情况下,兽药成本的控制尤为重要。

五、屠宰成本

4月份即将结束,在4月的尾端,贸易经销商已经备货完毕,市场难有太大的变动。在过去的四个月时间里,第一季度,屠宰企业基本都处于亏损状态,只有一条龙和少数经营良好的屠宰企业,可以持稳甚至是微幅盈利的战果。绝大部分企业都面临生产亏损的后果。1-2月份企业亏损严重一些,3月份企业压力减少,4月份亏损加剧。

亏损的主要原因是产品价格低位且走货滞缓。生猪价格在今年持续破低,一猪定百禽,虽然生猪价格上涨不一定能带动鸡肉消费,但生猪价格下跌一定会压低鸡肉消费。终端消费者习惯性采购猪肉,低价猪肉在一定程度上冲击鸡肉市场,抢占消费份额。而鸡肉消费的主要渠道团膳,也在加大对冰鲜的采购量,有意识减少或调整了对冻品肉类的需求,再加上消费淡季。三方面作用下,肉鸡产品多方利空,难有上涨支撑。综合计算全国屠宰亏损均衡计算在0.80-1.20元/羽。再综合前几年的行业发展情况,屠宰企业虽已“肉疼”但尚未完全涉及“根骨”,对企业的经营不会有太大影响。

一周阅读排行