四月份宏观数据不甚理想,其中最不理想的是两个数据。一个是PPI即生产者价格指数,另外一个是CPI即消费者价格指数。PPI代表了上游的生产者采购原材料的成本涨跌,CPI则反映的是下游消费者购买消费品的价格涨跌。正常情况下,上游的采购成本会传导到下游的消费品中,比如正常情况下饲料厂采购玉米豆粕等成本,会通过成品饲料的涨跌传导到下游鸡肉分割品价格上。玉米豆粕等生产原料的涨跌,会影响分割品价格的变动。

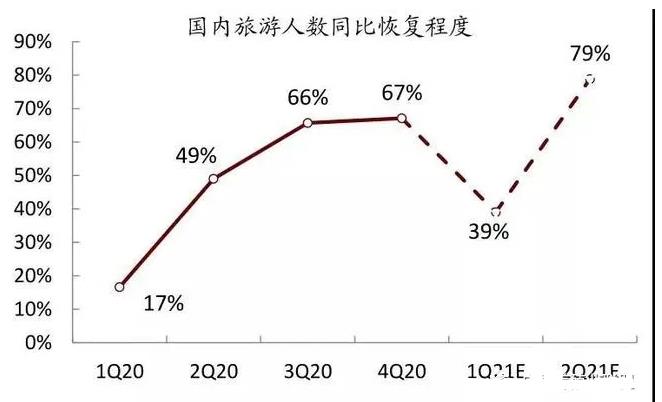

但今年四月份的PPI和CPI却出现了严重背离的剪刀差,PPI同比涨幅冲上了6.80%,创造2017年10月份以来的新高,最为代表的是饲料原料价格的快速攀升;而CPI同比缓升只有0.90%,以近期万众瞩目的五一假期为例,出行人数达2.3亿人次,恢复至疫情前的103%。但带动的消费却未及预期,旅游收入则只有疫情前的77%,特别是鸡肉消费仅有小幅提振。简单说,旅游归旅游,花钱少了,“白嫖党”增多了。

2020-2021年分季度国内旅游人数恢复程度

2020-2021年节假日国内旅游市场恢复程度

上游生产资料成本嗷嗷上涨,下游消费却复苏乏力,问题紧随而来出现剪刀差。上游的成本并不能传导到下游的消费品上涨,下游经营者的利润被大幅缩减。上游的毛利在涨价中开启上行通道。

3月份PPI是4.4%,CPI是0.4%,剪刀差4%。4月份PPI抬升到6.8%,CPI复苏到0.9%,剪刀差进一步拉大达到5.9%。大宗饲料原料涨势迅猛,而消费态势却是波澜不惊,直接导致中游的养殖环节和屠宰环节双向承压。

上游的涨价成本则需要养殖和屠宰企业单抗,产业流通不畅则产生“滞胀”。上游的企业可以做到“买不买随你,但价格还得涨”的通胀变化。比如上游的父母代种禽、饲料、甚至是鸡苗;下游复苏乏力,难以接受价格上涨,出现调整或者压缩需求空间的通缩情况。比如分割品和熟食类产品。

夹在中游的养殖和屠宰企业则只能选择硬抗,到目前养殖环节的小散户基本已暂退市场,“空棚观望”。河南大部分散户已开始转养817,河北的散户则开始尝试养肉鸭。而屠宰端的企业,2021年到现在亏损千万的已不是少数。扛不住则需要被迫“出局”。

当下行业内卷的场景下,建议产业内实体企业尽可能减少甚至停止扩产计划,大宗商品的上涨基本无解。国家虽有增强宏观调控力度,但主力仍在外部,当前的消费指数复苏只能看长线。

一周阅读排行