【导语】国庆节后生猪价格强势拉涨,猪价为何涨势“凶凶”?猪价上涨有何背景?本文将从波动情况入手,详解背后原因,总结规律,预测四季度市场变化趋势。

下半年猪价两次短暂性上涨

今年下半年生猪价格震荡下跌,截止到10月14日,全国外三元生猪出栏均价13.10元/公斤,较年初下滑58.12%。次轮猪价下滑过程中出现两次短暂性上涨。具体详情见图1及表格。

2021下半年猪价反弹时间表

6月中上旬猪价一路下跌至12.40元/公斤,跌破自繁自养成本线,散户及规模养殖场深度亏损,渐起抗价惜售情绪,市场供应偏紧,猪价反弹。

9月份生猪价格震荡下跌,月底临近国庆节,下游猪肉消费略有好转,局部地区屠宰企业有备货操作,生猪及猪肉价格略涨。但规模养殖场为完成月度计划冲量,生猪供应短时增加,猪肉价格涨后回落。10月份天气降温速度较快,市场需求明显好转,大猪需求量增加。但前期养殖企业为减少亏损,积极降低体重,造成市场大猪供应偏紧,进一步支撑猪价上涨。加之国家收储提振,抬升猪肉市场行情。

供需多种因素叠加,助推猪价反弹

抗价惜售情绪是导致6月及10月猪价快速攀升的主因,但10月的快速上涨与6月的差别在于出栏量和出栏均重的进一步下降,需求端受疫情冲击减小以及季节性的增长。

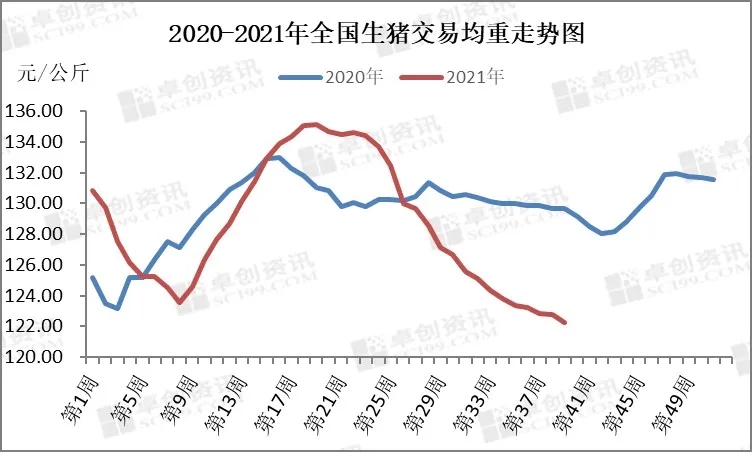

第一,惜售情绪导致供应偏紧。随着生猪价格降至自繁自养成本线以下,养殖户亏损不断加剧,为减少亏损,各大规模养殖场纷纷采取减重操作,积极出栏。出栏速度加快,生猪交易均重下滑速度亦较快。据卓创资讯统计,截止到9月底,全国生猪交易均重为122.89公斤,环比下降1.46%,同比下滑5.42%(图2),140公斤以上体重生猪存栏占比降至2.15%,较年初下滑2.59个百分点,大猪供应偏少。加之天气变冷速度较快,大猪需求转好,对标猪价格形成一定支撑。

第二,需求端逐渐向好。四季度是传统的消费旺季,进入10月份气温明显下降,北方局部地区已有灌肠活动,一定程度上拉动猪肉市场行情。再就是猪肉价格降至非瘟前水平,居民消费增加,屠宰企业开工率缓慢上涨。据卓创资讯数据统计,截止到10月14日,监测重点样本屠宰企业开工率为34.34%,环比上涨0.38个百分点,较去年同期提升18.27个百分点。

第三,国家收储“托市”效果逐渐显现。9月份国家发改委会议指出已启动年内第二轮收储工作,此轮收储持续时间会更长、规模会更大。10月10日,第二轮第1次收储3万吨交易。此政策的发布,以增强业者信心,对猪肉市场行情有一定利好效应。

四季度猪价或难有持续上涨动力

从供应面来看,10月虽有部分生猪养殖企业受猪价上涨影响,存压栏增重操作,但从最佳料肉比来看,降低体重,快速出栏,减少亏损仍是企业首选。根据卓创资讯调研统计的样本企业数据显示,10月生猪出栏计划环比增长6.46%,市场供应量仍然相对充足。

从需求面来看,10月终端市场猪肉走货正处在由淡季向旺季过渡的阶段,屠宰企业开工率或有小幅提升,加之收储的消息面提振,均利好生猪价格。卓创资讯认为需求提振力度难敌供应端出栏量的增加幅度。综合来看,10月生猪及猪肉价格难有持续上涨动力。

11月份川渝等地或率先进入腌腊季,大体重生猪需求量增加,同时上半年川渝部分地区受疫情影响,能繁母猪及生猪存栏量略有减少,冬季本地大猪供应量偏紧,猪价不乏上涨可能。12月生猪需求将迎来下半年高峰,屠企开工率或能达年内峰值。从供应量来看,若无大面积疫病疫情发生,11-12月生猪供应总量保持惯性增加,供需两旺,生猪及猪肉价格上涨空间有限。

下行周期内的短时反弹难改供需格局

猪周期下行阶段的触底反弹,业者情绪占据主导地位。但上涨时间难以维持,且整体幅度亦较小;收储对于行业信心的提升较为明显,但市场供需格局不改,短暂性上涨仅会延缓下跌时间,大趋势未变,猪价仍或继续探底。

一周阅读排行