猪评:猪价回涨,养殖户补栏情绪好转,仔猪价格跟涨!

今日综合均价:

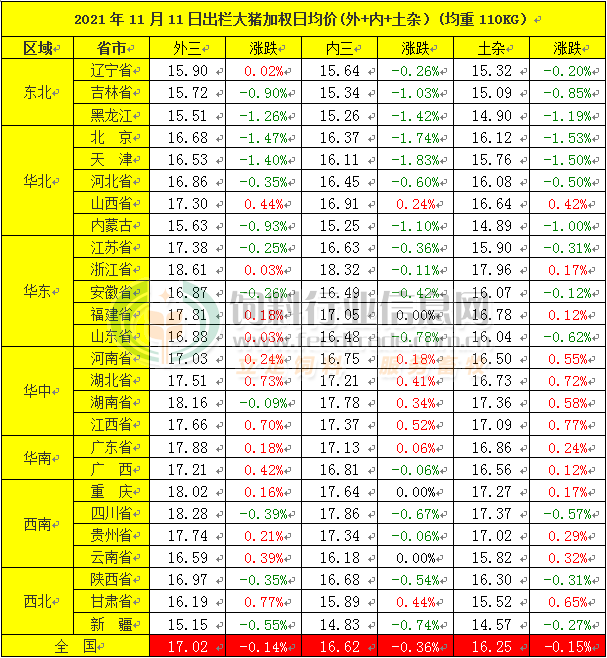

2021年11月11日,中国主流市场出栏外三元、内三元及土杂商品大猪综合日均价下跌,全国生猪出栏综合日均16.80元每公斤,相比昨天下跌0.21%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价17.02元每公斤,相比昨天下跌0.14%;

2. 主流市场内三元大猪全国销售均价16.62元每公斤,相比昨天上涨0.36%;

3. 主流市场土杂大猪全国销售均价16.25元每公斤,相比昨天下跌0.15%。

图表:2021年11月11日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

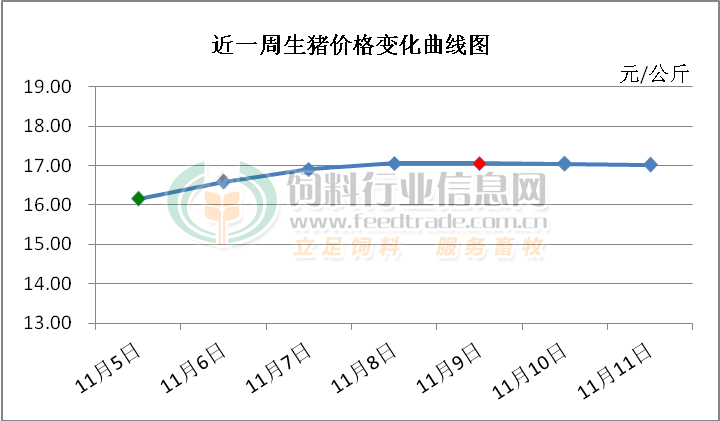

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

猪价持续震荡调整为主,南涨北跌态势不改。目前全国大部分地区猪价回涨至8元/斤以上,加之近日猪价滞涨明显,养殖户出栏积极性有所提高,市场供应略有增加,而屠宰企业的收猪积极性略欠,对猪价形成一定压制。但我们也说过受去年年底非洲猪瘟对能繁母猪的影响,目前可出栏生猪存栏下降,叠加市场消费的增长,压价也有一定的难度,11-12月猪价还是以震荡偏强为主的概率比较大。另外,受生猪价格回涨支撑,部分地区养殖户补栏情绪有所好转,仔猪价格连涨两周,目前全国均价回涨至19.3元/公斤左右,近两日涨幅有所加大。

生猪价格问题不大 但需要提高预防疾病风险的警惕

从供需基本面来看,目前价格走势应该不会有什么问题了,预计在春节以前的价格会有小幅反弹的空间,从现在的情况来看,养殖户应该会在短期之内出现摆脱亏损的情况。但是,对于广大的养猪人来讲,大家还是要有理性的心态,千万不要过度的追涨,要保持正常出栏实时出栏的节奏,毕竟现在的价格在经过了三周的震荡上涨后,已累计涨幅了60%以上,这样的上涨幅度基本上也差不多了。

而现在对于养殖主体来说,最要注意的就是饲养管理和疫情防控。因为北方地区入冬降雪后带来的降温影响,会导致在养猪的生产中出现猪病困扰,而一旦出现疾病的风险是无法估量甚至是无法挽回的,如果猪养不好,猪价在高也没有用。

对于想补栏仔猪,相对来讲也是一个较好的时期,价格低而且疫情方面也比较安全,但是再过1-2个月以后,可能到时猪病高峰期到来后,对管理和防疫就有了更高的要求,对于补栏仔猪这一环节就要格外谨慎。

猪价反弹 猪肉板块股价反遭业绩拖累!

“买肉加工灌肠多少钱?”11月9日,在北京市昌平区某菜市场的猪肉店前,王女士询问道。她对《证券日报》记者说:“趁着肉价低,灌肠可以放进冰箱冷冻起来慢慢吃。”“今年立冬前就有顾客询问加工灌肠,猪肉价格也便宜,来灌制香肠的顾客特别多。”猪肉店老板宋先生说。

随着传统旺季的到来,猪肉市场供需失衡的状况似乎正在改善,从上市公司近期公告已可见一斑。11月8日晚间,温氏股份销售简报显示,10月份猪肉售价仍在下跌,但跌幅有所收窄,正邦科技也同时发出类似公告。

除了现货市场,9月中旬以来,无论在生猪期货市场、还是A股猪肉概念板块都经历了一轮波浪式上涨行情,根据东方财富Choice金融终端数据,近期机构对猪肉概念板块调研热情较高,这是否意味着猪肉板块已走出至暗时刻?

走出谷底为时尚早 主因是短期供需错配

11月4日,国家统计局发布2021年10月下旬流通领域重要生产资料市场价格变动情况,其中生猪(外三元)价格较10月中旬上涨23.4%,达15.8元/kg。农业农村部畜牧兽医局副局长陈光华表示,近期猪肉价格回升主要原因是消费拉动。

其实,自10月份以来,截至11月9日,生猪现货和期货市场均开启了一波快速反弹。中国养猪网养猪数据中心数据显示:生猪(外三元)目前均价为17.47元/公斤,价格较10月1日上涨了6.46元/公斤;生猪(内三元)目前价格为17.24元/公斤,价格较前10月1日上涨了6.32元/公斤;生猪(土杂猪)目前价格为16.68元/公斤,较10月1日上涨6.21元/公斤,涨幅均超过55%。再看生猪期货市场,10月份以来,截至11月9日15:00,生猪期货主力已上涨17.04%,上涨趋势明显。

中睿合银投资总监杨子宜认为生猪价格反弹主要受两方面因素驱动,他告诉《证券日报》记者:“一方面是供给端,前期猪价快速下跌,引发了养殖户的恐慌性快速出栏,导致随后的供给相对不足;另一方面是需求端,由于天气快速转冷,冬季的腌腊需求提前释放,供需两端阶段性错配导致价格反弹。”

私募排排网基金经理助理刘寸心对《证券日报》记者说:“这轮猪肉价格上涨,更多是基于收储并且价格高于市场价带来的利好刺激,叠加春节前多地有灌肠习俗,造成了短期供需错配。能繁母猪存栏与生猪存栏都还处于历史高位,冻肉的储备量大,这一轮猪肉价格上涨缺乏持续动力。”

猪肉概念股提前半月启动上涨 三季报业绩拖累股价上行

再看A股市场,猪肉概念板块早在9月份中旬就已出现启动迹象,早于10月1日猪肉价格出现上涨半月左右。

东方财富Choice金融终端数据显示,9月16日至9月30日,猪肉概念板块期间累计涨幅为11.66%,大幅跑赢上证指数(涨幅-2.41%)。个股方面,包括新希望、华统股份、牧原股份等在内的3只个股涨幅均超过20%;包括天康生物、立华股份、海大集团、正邦科技、温氏股份等在内的5只个股涨幅均超过10%。

从资金角度看,9月16日至9月30日,猪肉概念板块主力资金净流入额为15.27亿元,与板块指数的上涨形势基本吻合。个股方面,包括万科A、牧原股份、新希望、正邦科技、双汇发展等在内的5只个股期间主力资金净流入额均超过1亿元;包括海大集团、唐人神、天康生物、龙大肉食、华统股份、温氏股份、鹏都农牧等在内的7只个股期间主力资金净流入额均超过1000万元。

而进入10月份以来,截至11月9日,猪肉概念板块指数期间累计涨幅仅为3.14%,同样跑赢上证指数(涨幅-1.71%)。个股方面,板块内股票走势出现分化,包括大北农、鹏都农牧、傲农生物、*ST赛为、得利斯等在内的11只个股期间累计涨幅均超过10%,而万科A和回盛生物的期间累计跌幅也超过10%。而从资金面看,期间猪肉概念板块也呈现主力资金净流出状态。

上市公司在10月份进入三季报密集披露期,多家公司前三季度业绩显著下滑。例如,温氏股份前三季度实现营业收入465.69亿元,同比下降16.01%,归母净利润则亏损97.01亿元;牧原股份前三季度虽然营业收入实现正增长,但净利润却同比下降近六成。这成为拖累猪肉概念板块涨势的主要原因。

机构密集调研上市公司 后续猪价涨幅达到90%?

值得注意的是,有所反弹的生猪概念股引起了机构的密切关注。

以温氏股份为例,根据公司披露的最新信息,10月份以来,公司共获得包括国元证券、长江证券、中泰证券和天风证券等在内的45家证券公司调研。

国元证券在研报中表示,猪价可能在酝酿一轮超级行情。生猪及能繁母猪的存栏在去年7月份就停止加速,猪肉价格至少现在面临着一个增长速度由跌至稳的小拐点,目前猪肉同比价格已经位于底部区间;当前的政策导向也在推动猪价企稳,自7月份以来,已经进行了两轮猪肉收储,对于产业是一个信号;猪肉反转的核心逻辑还是去栏,预期后续的生猪存栏量至少会下降25%,对应猪肉价格增长幅度约为90%。

除了证券公司对生猪概念板块展开密集调研外,10月份以来,包括交银施罗德基金、万家基金、广发基金、南方基金、富国基金等在内的约60家基金公司也对猪肉企业进行了调研。

刘寸心说:“2006年至今,猪价一共经历了4轮周期,前三轮平均每轮周期时长为4年-5年,本轮周期从2019年年初开始,距离完成最短需要1年左右。猪肉虽然不具备持续上涨动力,但根据目前猪粮比情况,猪肉价格下跌空间极为有限,可以说最坏的时刻已经过去,这也是猪肉板块受到机构频繁调研的原因,未来猪肉板块会逐渐好转。”

杨子宜认为,“机构频繁调研与当前猪肉板块已进入筑底区间,并启动反弹有关。对于后市能否持续上涨,仍需跟踪多个变量因素动态调整。”

时隔半年后生猪养殖再度扭亏为盈!

近期不管是蔬菜还是水果,或者是肉类价格都出现了明显的涨幅,而更为要紧的是在这些农产品价格高企的同时,商务部更是发出了让消费者储备一定的米、面、油及蔬菜,在经过相关好事者的过度解读及传播后,超市出现了抢购一空的情况。而猪肉作为居民常用的消费品也受此波及,价格出现了明显的涨幅。

据农业农村部监测的相关数据显示,11月9日全国农产品批发市场猪肉平均价格为24.19元/公斤,已经较一个月前的低点,也就是国庆之后10月12日17.53元/公斤的猪肉价格上涨6.66元/公斤,涨幅达37.99%。再加上近期国内出现零星疫情以及降雪等阻碍交通的天气的发生,猪肉价格还在处于上涨的趋势。

因猪肉价格上涨及蔬菜等价格的上涨带动,生猪价格亦出现了明显的涨幅。据国家发改委价格监测中心相关的数据显示,11月第一周全国110公斤生猪出场均价为16.78元/公斤,较国庆后一周的12.42元/公斤上涨4.36元/公斤,涨幅亦达到了35.1%,已经接近猪肉价格的上涨幅度。随着生猪价格的快速上涨,养殖利润亦自5月中旬出现持续亏损后再度扭亏为盈。

生猪价格的上涨离不开市场需求的增加,农业农村部畜牧兽医局副局长陈光华在11月4日农业农村部新闻办公室举行新闻发布会上表示,10月份生猪屠宰数量达到了3023万头,同比增长111%。如此大的需求数量除了因今年天气变冷较早、猪肉价格便宜消费者提前少量灌制腊肠外以及商务部鼓励消费者备或外,还有蔬菜价格高企后消费者购买意愿增加。

随着后期蔬菜价格回落以及消费者需要消耗库存后,市场的需求将会回归正常,特别是近日生猪价格涨幅放缓,并且有养殖户还有较大体重的生猪并未出栏,主要是受降雪及零星的新冠疫情导致交通不便后并未出栏。加之市场有一些缺猪等消息及需求旺季对大猪的需求量大,在地方足够的情况下暂时也不会出现集中抛售的情况,但是如果交通恢复之后就可能导致屠宰场减量压价收猪的策略成功。

不过养殖户也要有自己的打算,控制自己的成本方面的投入,毕竟现在玉米价格上涨后饲料成本再度上涨,而生猪在120公斤之后日增重会出现下降可采食量却是增加的,如果压栏时间较久的话很可能会面临着风险。建议养殖户还是在计算自己的成本投入得出相应利润后可以出售一些偏大的生猪,偏小的等待继续育肥后达到分批出栏,从而降低后期因成本增加等可能存在的亏损风险。

猪肉价格短期反弹动力不足 春节后或二次见底

10月以来,猪肉价格继续反弹。分析人士认为,在低价刺激下,市场需求有所放大,加上冬季腌腊、储存等需求释放,猪肉消费明显回暖,这可能提前透支春节消费。长期来看,猪肉价格高点或低于市场预期。

需求回升

文华财经数据显示,截至11月8日收盘,生猪期货主力合约价格10月以来累计上涨了16%。与此同时,Wind数据显示,A股猪产业指数自8月以来累计上涨了约22%。

“10月以来,我国猪肉消费市场出现了两个变化:一个是本身就会有的季节性变化,随着天气转冷,市场需求明显提升;另外一个同猪肉价格的下行有重要关联,随着猪价创下新低,市场出现了一些腌腊、制品、储存等相关需求。”中信建投期货生猪分析师魏鑫对中国证券报记者表示。

“由于猪价在10月以前出现了较大的跌幅,因此今年腌腊需求的备货期有所提前。”光大期货生猪研究员吕品表示,在低价猪肉的刺激下,家庭冰箱库存量也较往年有了很大提高。

或透支春节消费

临近春节,猪肉价格上涨趋势会否延续?

现货市场上,近期国家重点市场猪肉成交量显著下降。业内人士认为,这可能为消费转淡的信号。在10月猪价大幅上涨的过程中,低价刺激需求的逻辑已悄然转变,猪肉零售及消费终端的抵触情绪开始增强。

市场人士表示,最近南方灌制香肠与腊肉制作的需求出现了放缓迹象,屠宰企业的走货量明显放缓。

吕品分析,从国家定点企业屠宰量来看,已经连续6个月保持在2000万头以上,10月份甚至超过了3000万头,但是从国家主要批发市场、农贸市场猪肉的消费增量来看,远远没有达到屠宰量增加的幅度。因此,过度宰杀的猪肉已经形成社会库存,叠加家庭的冰箱猪肉库存,对于春节期间猪价进一步上涨会形成较大压力,有可能提前透支猪肉消费,形成旺季不旺的现象。

“春节是猪肉消费最旺的时期,主要来自于大量的餐饮消费和加工备货。春节猪肉消费主要考虑两个因素,一方面是在新冠疫情背景下,消费者的消费能力和结构是否受到影响;另一方面,还要看春节期间猪肉的价格水平。”魏鑫进一步分析,鲜肉消费一般不会透支未来的消费需求,但加工备货等可能会产生一定影响。

春节后有二次见底可能

随着猪价大幅反弹,猪粮比价已经达到6.08:1,上涨明显。

11月4日,农业农村部相关人士表示,预计今年四季度到明年一季度,上市的肥猪同比还会明显增长,生猪供应相对过剩的局面还会持续一段时间。

“大部分成本控制较好的生猪养殖户在当前价格基本可以做到盈亏平衡。”吕品表示,建议养殖企业有序淘汰低效过剩产能,并利用期货工具进行套期保值,减少市场大幅波动所带来的经营风险。

“春节前猪肉价格或维持区间震荡,肉价下方有明显支撑,而面临后市供给增长,上方空间也相对有限。”魏鑫表示,从投资周期角度来看,当前处于猪周期的第一轮见底反弹过程中,市场热情被点燃的同时对未来有良好的预期,不过需要关注短期尤其是春节后二次见底的可能。另外,从长期来看,猪周期后市高点可能低于预期。

猪价涨破成本线 强劲走势还能挺多久?

10月份以来的这波生猪价格涨势很强劲,养殖户也是有了一种久违的“扬眉吐气”的面貌。目前,全国瘦肉型生猪出栏均价已涨破16.97元/公斤,较10月5日10.5元/公斤的低点位已累计上涨6.4元/公斤。三周的震荡上涨后,已累计涨幅了60%以上。

猪价已经涨破成本线,南方高价区已经有10元一斤的价位了,行业也走出了亏损转入了盈利的状态。而接下来四季度消费旺季将会继续支撑猪价走势,总体来说猪价很难大幅度的向下。

但是,猪价持续的走强理论上是行不通的,而且,接下来屠宰企业库存冷冻猪肉也将集中出库,这对于猪价的继续上涨也将是不小抑制力量。而后面出栏也将进入旺季,现在处于月初,规模场一般出栏计划不多,叠加大雪封路,供给阶段性紧缺。但是,基于市场供需格局逐步变化,预计,猪价或将存在阶段性回调的行情,而一旦某个时间段出栏量再次上来了,猪价涨势难保,因此提醒养殖户要适时逢高出栏。

一周阅读排行