猪评:外三元跌破16元/公斤,猪价还能涨吗?(2021年12月23日)

今日综合均价:

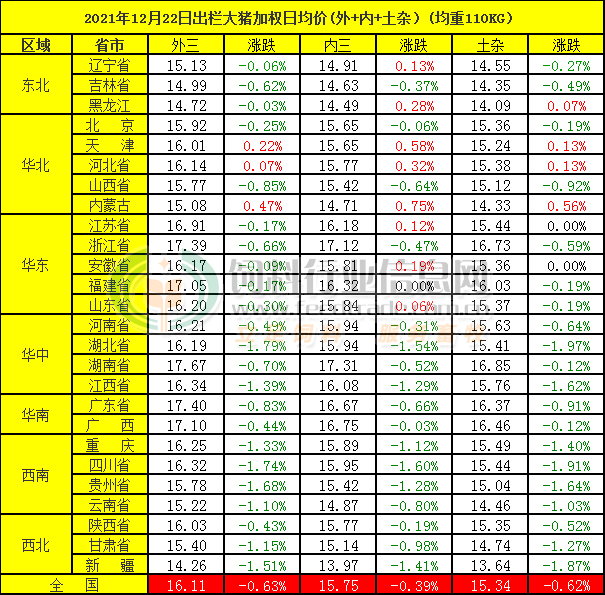

2021年12月23日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价15.78元每公斤,相比昨天下跌1.42%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价15.89元每公斤,相比昨天下跌1.37%;

2. 主流市场内三元大猪全国销售均价15.49元每公斤,相比昨天下跌1.61%;

3. 主流市场土杂大猪全国销售均价15.13元每公斤,相比昨天下跌1.41%。

图表:2021年12月23日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

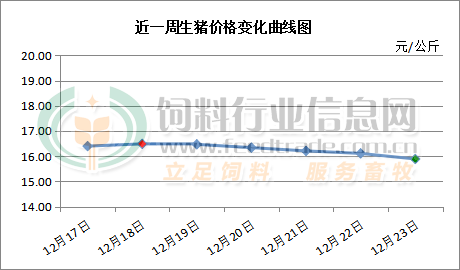

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

分析师建议:

今日猪价持续下跌,跌幅再度加大,外三元均价跌破16元/公斤。今日不少南方高价区均价下跌0.3元/公斤以上,经历一段时间的下跌后,大部分南北地区差价已经不足1元/公斤,不利于北方生猪南下。农业农村部畜牧兽医局副局长辛国昌表示,全国18万家的规模猪场,中大猪存栏总体还是比较多的,10月份5月龄的育肥猪存栏量同比增加了34%,11月份同比增加26%,两个月以后上市,对应的就是元旦春节期间的供应。所以价格可能相对会比较稳定,不支持价格大幅上涨。我们预计,12月下旬出栏大猪继续偏弱震荡走势为主,下旬后期或有适度回涨的预判不改。另外,据农业农村部监测数据显示,11月份全国能繁母猪存栏量4296万头,环比10月份继续下降1.2%,但仍高于正常保有量。

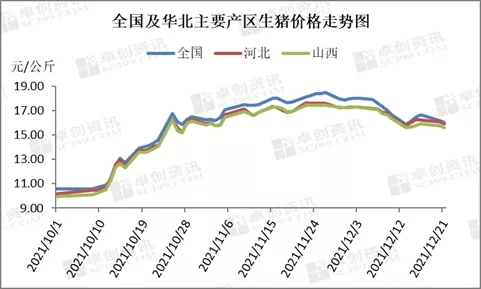

华北需求现凹型走势 四季度猪价反向行之

图2

正值旺季 生猪价格为何不涨反跌?

过10月份猪价的快速反弹之后,近期随着生猪供给进一步宽松,国内南方腌腊备货需求已过大半,生猪价格反弹受阻。据中国养猪网猪价系统监测,昨日全国外三元生猪均价为16.54元/公斤,较前一日下跌了0.08元/公斤。

“10月中旬生猪价格出现快速反弹的主要原因是阶段性供需错配。国庆长假前市场纷纷看衰猪价后市,将本应10月中旬以后出栏的生猪提前至9月底出栏,而后恰逢南方腌腊备货季提前,北方气温下降刺激猪肉需求,阶段性供需错配下导致10月中下旬生猪出现快速上涨。”光大期货生猪分析师吕品表示。

值得注意的是,生猪供应整体上还是较为充裕的,生猪存栏量已恢复至非洲猪瘟前的高位水平。据了解,由于今年4—6月份全国仔猪出生数量维持高位,供给缺失的问题很快得到了解决。此外,10月份我国能繁母猪存栏为4348万头,虽然环比连续4个月下降,但是仍然高出正常保有量6%。

“在生猪产能供给充裕的背景下,我们定义此轮猪价的上涨仅仅是‘猪周期’下跌段的一波反弹而已。每逢年底屠宰企业对于屠宰利润较为看重,压价现象明显,由于供给充裕,养殖端扛价心理受到较大冲击,生猪出栏体重近两周已经出现了较为明显的下跌走势,叠加需求端走低的预期,猪价开始弱势下行。”吕品说。

五矿期货农产品分析师王俊认为,猪价期现货反弹受阻,可以从供应和需求两方面来看,总的来说,生猪价格在12月走势偏弱的主要原因是供应增量可观而需求表现平平。

供应端方面,王俊介绍说,10—11月份整体供应是受到限制的。一方面,8—9月现货的加速下跌透支了部分供应,导致10月开始供应出现了一个小断档,尤其是肥猪较为紧缺;另一方面,10月份现货的触底回升改变了市场的一致预期,养殖户的压栏增肥行为加剧了供应的短缺。而进入12月以后,前期压栏的猪均有节前出栏的需要,加之生猪存栏仍处于增加的态势中,供应端边际增加的态势十分明显。而需求端在进入12月份以后接力不济,主要是因为今年的需求已经在10月份被透支了一波。

期货日报记者了解到,当前生猪16元/公斤的价格,基本到达养殖端的盈亏平衡状态。吕品介绍说,11月各大上市猪企生猪出栏量较10月份出现了较大幅度的下跌,主要还是企业出栏节奏的调整,在各企业完成年度出栏任务的前提下,预计12月份各大猪企的出栏量环比提升,市场供应依然维持高位,猪价上行压力依旧较大。

在吕品看来,10月份的超预期反弹,使得生猪产能去化的步伐放缓,但不会停止,随着需求旺季临近尾声,市场将会继续回归到提高生产效率、淘汰落后产能的主旋律中。

“从能繁母猪、中小猪出栏以及仔猪出生等指标看,未来供应端仍处边际增加的态势中,在不考虑体重和出栏节奏的情况下,供应端压力最大的时候出现在明年的一、二季度。”王俊说。

当前,季节性消费依旧是市场主要的上行动力。不过,吕品介绍说,本周西南各省的生猪价格出现了一波较大幅度的下跌,全国生猪出栏均重亦开始下降,一定程度上反映出腌腊需求已经临近尾声。今年腌腊备货启动较早,也有提前结束的预期。此外,冬至节气已过,猪肉消费量维持高位的时间将决定短期猪价的走势。

“按照猪价季节性规律,春节后猪价大概率会走出一波下跌的走势,但是养殖端阶段性出栏的情绪将会决定猪价的短期走势,目前生猪期货2203合约贴水现货2000元/吨,反映了市场对于春节后猪价走势存在一定的悲观情绪。”吕品表示,至于春节前后是否会复制今年国庆节后的猪价走势,取决于市场对于后市猪价的预判,是否在春节前会出现大量的提前出栏现象。

在王俊看来,冬至过后,由于腌腊等集中备货已过大半,需求的旺季已经接近尾声,春节前尽管仍有一些滞后的备货需求,但从边际上看是递减的,加上供应端出栏的压力依旧较大,近期猪价再次上涨启动的难度较大。

美国生猪和我国生猪基本面如何?后市价格如何演绎?以下是光大期货分析师孔海兰的观点:

四季度美国生猪价格季节性回落,但仍高于历史同期水平。受屠宰量整体下降影响,美国生猪及猪肉价格同比均出现上涨。由于生猪加工企业可有效将猪价的上涨向下游传导,加工企业在这一阶段盈利较为可观。10月,美国猪肉批发商销售价格较去年同期上调10%。11月,美国生猪加工企业生猪采购价格较去年上涨12.3%。

2021年四季度,我国生猪产能过剩问题尚未得到有效解决,短期市场供给仍对价格形成一定压力。临近年关,生猪终端市场需求增加不及预期,表现较为平淡。供需共同作用下,猪价继续承压。

美国屠宰量同比下降,出栏体重增加

上期报告提到,屠宰场因受到疫情等相关因素影响,开工受限。最近随着这一情况有所好转,屠宰企业开机率超预期增加。11月初,美国生猪屠宰量增加,美国农业部上调四季度屠宰量5500万磅,至72亿磅。尽管11月份美国周度屠宰量提升明显,但11月屠宰量仍较去年同期减少3.7%。主要原因有两点:一是屠宰企业开机受限;二是由于二季度美国生猪存栏量较低,导致目前可供出栏的生猪少。在这两个重要因素影响下,生猪出栏量较去年同期下降,对美国猪价形成一定提振。

上周美国生猪宰后均重217磅,低于去年同期,但仍较前5年同期均值增加2.6磅。出栏生猪体重增加,一定程度上弥补了出栏量下降对终端市场供给的影响。因此,短期美国市场生猪终端供给小幅下降。

四季度出口预期下降,美国猪肉总体需求或将下降

在将四季度美国猪肉出口预估值考虑在内的情况下,2021年,美国全年猪肉出口预估值为326.5万吨,较2020年下降约2%。10月数据显示,美国对墨西哥等拉丁美洲国家的猪肉出口,可部分抵消亚洲国家进口下降所带来的负面影响。但综合全年情况来看,2021年美国猪肉出口较2020年下降,对需求产生一定不利影响。

国内终端需求弱于预期,屠宰企业开机率低于正常年份

按照生猪需求的季节性规律,冬至节气至次年春节,终端需求达到全年最高点。同时随着气温下降,终端消费缓慢提升。进入冬季后,屠宰企业开机率持续回升,并在春节前达到全年最高点。

但从目前终端市场表现来看,行情较为低迷,下游采购不积极,屠宰企业走货并未出现显著改善。因此,近期屠宰企业开工率弱于市场预期。12月16日,卓创样本点统计数据显示,全国生猪屠宰企业开机率32.57%,低于国庆节之后的全年最高点1.77个百分点,并低于2016—2018年的三年历史均值13.21个百分点。

出栏均重下降,供给压力后移

国庆节过后,随着猪价持续走强,养殖户惜售导致生猪出栏体重延续增加。进入12月以后,大猪压栏积极性下降,出栏均重延续下降。卓创样本点统计的周度出栏体重数据显示,12月16日,中国生猪周度交易均重123.46公斤/头,较11月底下降1.93公斤/头。

而从生猪出栏量来看,11月生猪出栏量较10月出现明显下降。卓创跟踪样本点数据显示,11月全国生猪出栏环比下降14.77%。从目前基本面来看,12月养殖主体出栏稳定,生猪出栏压力后移概率大。由于市场普遍看空后市行情,不排除各养殖主体年底加速出栏可能。

生猪季节性因素持续压制 美国屠宰量同比下降 国内终端需求弱于预期

四季度美国生猪价格季节性回落,但仍高于历史同期水平。受屠宰量整体下降影响,美国生猪及猪肉价格同比均出现上涨。由于生猪加工企业可有效将猪价的上涨向下游传导,加工企业在这一阶段盈利较为可观。10月,美国猪肉批发商销售价格较去年同期上调10%。11月,美国生猪加工企业生猪采购价格较去年上涨12.3%。

2021年四季度,我国生猪产能过剩问题尚未得到有效解决,短期市场供给仍对价格形成一定压力。临近年末,生猪终端市场需求增加不及预期,表现较为平淡。供需疲弱下,猪价继续承压。

美国屠宰量同比下降

前期屠宰场因受疫情等相关因素影响,开工受限。最近随着这一情况有所好转,屠宰企业开机率超预期增加。11月初,美国生猪屠宰量增加,美国农业部上调四季度屠宰量5500万磅,至72亿磅。尽管11月美国周度屠宰量提升明显,但11月屠宰量仍较去年同期减少3.7%,这对美国猪价形成一定提振。

上周美国生猪宰后均重217磅,低于去年同期,但仍较前5年同期均值增加2.6磅。出栏生猪体重增加,一定程度上弥补出栏量下降对终端市场供给的影响,短期美国市场生猪终端供给小幅下降。若将四季度美国猪肉出口预估值考虑在内的话,2021年美国全年猪肉出口预估值为3265千吨,较2020年下降约2%。10月数据显示,美国对墨西哥等拉丁美洲国家的猪肉出口,可部分抵消亚洲国家进口下降所带来的负面影响。但综合全年情况来看,2021年美国猪肉出口较2020年下降,对需求产生一定的不利影响。

国内终端需求弱于预期

按照生猪需求的季节性规律,冬至节气至次年春节,终端需求达到全年最高点。同时随着气温下降,终端消费缓慢提升。由此,进入冬季后,屠宰企业开机率持续回升,并在春节前达到全年最高点。

但从目前终端市场表现来看,行情较为低迷,下游采购不积极,屠宰企业走货并未出现显著改善。因此,近期屠宰企业开工率弱于市场预期。12月16日,卓创样本点统计数据显示,全国生猪屠宰企业开机率为32.57%,低于国庆节之后的全年最高点1.77个百分点,并低于2016—2018年的3年历史均值13.21个百分点。

国庆节过后,随着猪价持续走强,养殖户惜售导致生猪出栏体重延续增加。进入12月以后,大猪压栏积极性下降,出栏均重延续下降。卓创样本点统计周度出栏体重数据显示,12月16日,中国生猪周度交易均重123.46公斤/头,较11月底下降1.93公斤/头。

而从生猪出栏量来看,11月生猪出栏量较10月出现明显下降。卓创跟踪样本点数据显示,11月全国生猪出栏环比下降14.77%。从目前基本面形势来看,12月养殖主体出栏稳定,生猪出栏压力后移概率大。由于市场普遍看空后市行情,不排除各养殖主体年底加速出栏的可能。

2021年中国生猪养殖行业运行情况及行业特性分析

生猪养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济持续高速增长、城乡居民收入水平不断提高和食物消费结构不断升级等引致的需求强力拉动,另一方面因生猪产业已经演变成农村居民重要收入来源和城镇居民菜篮子工程重要组成部分而得到政府的强烈推动,使我国生猪产量长期保持着较快的增长势头。

一、生猪养殖行业市场规模

1.生猪存栏量持续增长

2021年三季度末,全国生猪存栏43764万头,同比增长18.2%,比二季度末略降0.3%。

2.生猪出栏量持续增长

2021年前三季度,全国生猪出栏49193万头,同比增长35.9%,增速比上半年进一步加快1.5个百分点。其中,四川、湖南和河南生猪出栏量均超过4000万头,均占全国8%以上,共占全国的26.27%;山东、湖北和云南生猪出栏量均超过3000万头,均占全国的6%以上。

3.能繁母猪存栏量

2021年三季度末,全国能繁殖母猪存栏4459万头,同比增长16.7%,比二季度末下降2.3%。

农业农村部设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。同时以各省份2021年生猪存栏目标的10%为基础,结合各地生产实际,确定能繁母猪正常保有量;以能繁母猪正常保有量的90%为标准,确定最低保有量。

4.生猪产量

2021年前三季度,全国猪肉产量3917万吨,同比增长38.0%。其中,四川猪肉产量334.10万吨,占全国总量的8.53%;同比增长幅度湖北高达61.2%,江西增幅52.9%。

二、生猪养殖行业特性

生猪养殖行业具有周期性、区域性和季节性特征。

1.周期性

生猪及猪肉价格具有较强的周期性波动特征,通常三年至四年为一个完整市场波动周期。造成生猪及猪肉价格周期性波动的主要原因是生猪及猪肉供求关系的变动。当生猪价格较高时,生猪养殖户/企业为增加盈利,进行母猪或仔猪补栏,由于生猪具有相对固定的生长周期,市场供应增加具有一定的“时滞效应”,猪价在一定时期内仍然维持高位;但是随着补栏生猪逐渐出栏,市场供应增加并导致供过于求,生猪价格回落;在生猪价格回落至低点时,生猪养殖户/企业达到亏损或微利状态,逐步减少养殖量并导致供不应求,生猪价格再次进入上涨周期。同时,我国生猪养殖行业市场集中度较低,散养户与小规模养殖企业数量众多,散养户与小规模养殖企业缺乏合理的生产计划与市场预判能力,补栏不理性,加大了生猪市场周期性波动幅度。此外,行业范围内的疫情也会影响生猪供给水平,从而影响市场价格的周期性波动。以非洲猪瘟疫情为例,非洲猪瘟病毒致死率高导致大量猪只死亡或被扑杀,同时部分生物安全条件较差的养殖户对疫情存在恐慌心理而减产或退出,进一步减少了生猪供给规模,从而推动生猪价格上升,在一定程度上打破了原有的猪周期波动规律。

近年来,国家为保持生猪价格稳定,采取了养殖补贴或猪肉收储等措施,并加强对生猪等畜禽产品价格监测,建立了针对猪粮比价、能繁母猪存栏量等指标预警及调控措施,有力地缓解了生猪价格周期性波动的幅度。

2.区域性

我国生猪主产区主要为西南、中原和两广等地区。2020年,我国生猪出栏量排名前十的省份包括四川、河南、湖南、山东、湖北、云南、河北、广东、广西和安徽省,生猪出栏量占全国生猪出栏量的比例合计为64%。

非洲猪瘟疫情发生后,由于跨省调运生猪受到限制,各省内部的生猪供需关系难以通过调运进行调整,因而在价格上出现分化,显现出一定的地域性特征。

3、行业的季节性

受重大节假日及消费旺季的影响,生猪养殖产业链均存在一定的季节性波动。每逢春节、中秋节、国庆节等重大节假日,猪肉产品需求量增加导致销量提升,而在节假日后销量相应回落。非洲猪瘟疫情发生后,生猪供给整体水平明显下降,行业季节性波动规律有所弱化。

一周阅读排行