【导语】2021年国内白羽肉鸡商品代供给先增后降,造成市场价格高开低走,孵化、养殖环节也受到一定影响。市场需求端疲软,屠宰环节多数时间处于亏损状态。2022年一季度市场经历春节假期以及节后毛鸡出栏断档期,或对白羽肉鸡市场产生支撑作用。

种鸡存栏量增长商品代供应量低位回升

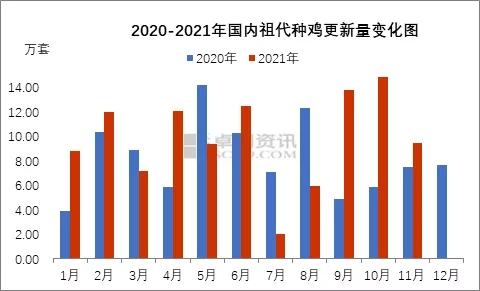

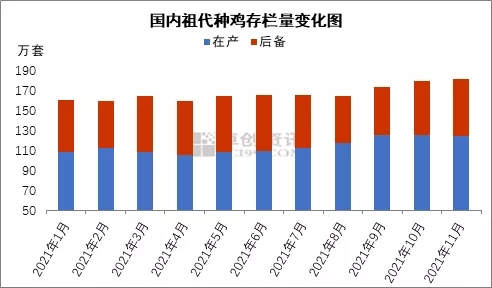

2021年1-11月祖代种鸡更新总量108.04万套,同比涨幅18.52%。英国、荷兰、波兰、法国等国仍处于封关状态,国内祖代种鸡来源国主要为美国、新西兰。4月起我国对新西兰某公司暂停引种,国内部分祖代种鸡企业迅速与美国种鸡企业建立合作关系,下半年祖代种鸡引种量仍较充裕。尤其是9月、10月更新量同比增幅分别高达180.69%、151.02%。1-11月祖代种鸡平均存栏量167.02万套,同比涨幅2.88%。其中后备种鸡存栏量同比跌幅8.41%,在产种鸡存栏量同比涨幅9.10%。

祖代种鸡存栏增量也直接导致父母代种鸡存栏量提升。2021年1-11月全国父母代种鸡平均存栏量6430.10万套,同比涨幅7.16%。其中在产平均存栏量3423.66万套,同比跌幅0.80%;后备存栏量3015.44万套,同比涨幅15.80%。

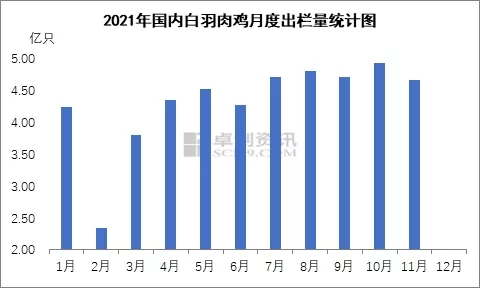

在产父母代种鸡存栏量同比下降导致商品代毛鸡出栏量略减。从图3中可以看出,年内商品代毛鸡出栏量整体呈现减后增加的趋势,1-11月商品代毛鸡出栏总量47.31亿只,同比跌幅0.11%。2月经历春节假期,毛鸡出栏量偏低;3-10月父母代种鸡存栏量逐渐提升,商品代出苗量增加,毛鸡出栏量有所回升;10-11月在产父母代种鸡存栏稍有减量,11月商品代毛鸡出栏量环比微降。

屠企开工率、库容率同比下降

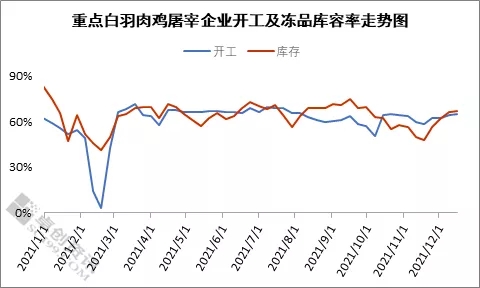

供应面的数据变化也影响了下游屠宰企业。据卓创资讯监测数据显示,2021年1-11月国内重点白羽肉鸡屠宰企业冻品平均库容率63.13%,同比降低4.87个百分点;平均开工率60.41%,同比降低9.31个百分点。产品价格整体偏低运行,而毛鸡价格受供给面支撑处于适中位置,厂家屠宰多有亏损,屠宰积极性不高,开工率及库容率均有下滑。

开工率和库容率还能反映产品消费情况。卓创资讯调研发现1-11月重点屠宰企业鸡产品销售总量1142.90万吨,同比跌幅3.07%。终端市场交投疲软,食品加工企业及经销商多有亏损,备货积极性不高,产品消费量同比有所下滑。胸类、翅类、腿类产品市场需求表现平平,仅无骨鸡爪等新兴产品有提振作用,爪类产品市场需求表现良好。

一季度供给缩减终端消费主导市场走向

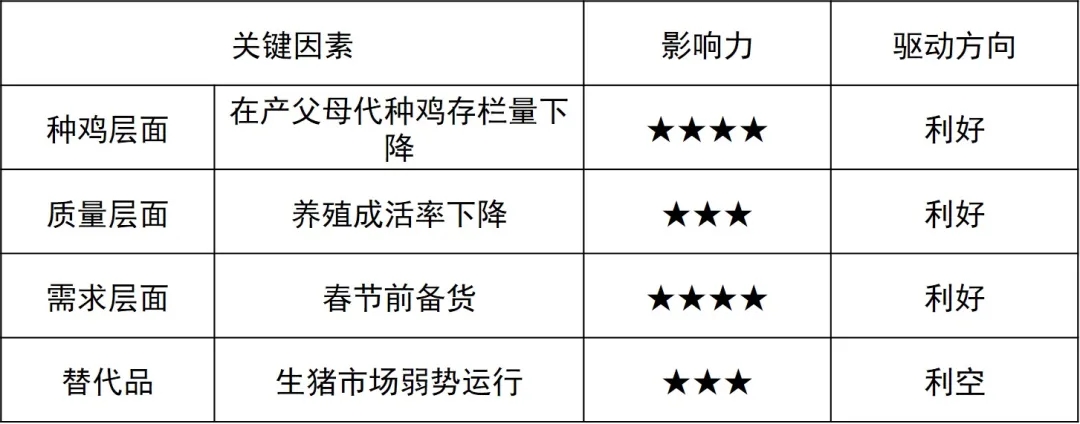

2022年一季度白羽肉鸡市场供需影响因素评价表

卓创资讯分析认为:食品加工企业及产品经销商多有春节前适量补货操作,2022年一季度白羽肉鸡市场需求端或有回暖,产品市场运行节奏加快。但生猪市场产能仍有释放,猪肉产品价格或有下行走势,利空肉鸡市场。2021年11-12月在产父母代种鸡存栏量或有微降,2022年一季度商品代鸡苗出苗量低于正常水平,加之养殖成活率不高,商品代毛鸡出栏量及产品产量或有不足。供需博弈下,一季度白羽肉鸡市场向好,但市场价格提升幅度有限。

一周阅读排行