【导语】2021年国内青脚麻鸡价格走势较为清晰,整体呈“V”型走势。二、三季度毛鸡价格中低位,一、四季度毛鸡价格中高位,年度均价同比上涨。据卓创资讯调研,四季度孵化环节去产能操作频频,2022年一季度市场能否延续良好趋势?

2021年麻鸡均价同比上涨

据卓创资讯价格监测,2021年国内青脚麻鸡价格呈“V”型走势。截至12月20日,年度棚前均价为5.61元/斤,同比涨幅14.02%。其中最低点出现在7月中旬,最高点出现在2月中旬。

由上图可以看出,一、二季度国内麻鸡价格高位下滑,毛鸡价格由6.68元/斤跌至4.86元/斤,累计跌幅27.25%。2月份受春节提振,市场需求较好,经销商采购量增加,需求面提振市场,交投较为活跃,助推毛鸡价格涨至年内最高点;春节过后市场需求减少,加之生猪价格明显下滑,肉鸡作为替代品,其需求量随之降低,毛鸡价格降至低位。三季度毛鸡价格触底反弹,一是受中秋节提振,市场需求略有好转;二是受二季度毛鸡养殖持续亏损影响,孵化环节及养殖环节均有去产能操作,供应量减少。四季度虽市场需求表现一般,但孵化环节持续去产,毛鸡出栏量缩减至历年低位水平,供应面提振市场,毛鸡价格震荡上行。

与需求面影响程度相比,供应面是影响毛鸡价格的主要因素。

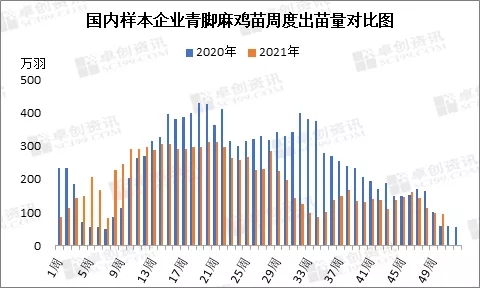

供应量同比缩减超20%

据卓创资讯数据统计,截至第50周,2021年国内样本企业青脚麻鸡苗周度平均出苗量为196.31万羽,同比减少20.43%。根据图2可以看出,15-22周及29-43周较2020年同期明显减少。据卓创资讯调研,孵化端在2019年下半年引种积极性较高,致使2020年4-5月份(15-22周)出苗量达年内高值;2020年四季度孵化端引种量同比减少20.00%左右,致使2021年4-5月份(15-22周)孵化企业出苗量同比缩减近25.00%。受二季度鸡苗价格持续低位影响,孵化端亏损较为严重,在6月底及7月初有淘汰父母代种鸡操作,且后续鸡苗行情不及预期,孵化端去产能操作较为频繁,致使父母代种鸡存栏量不断减少,自7月下旬(29周)鸡苗出苗量同比明显减少,这一趋势持续到第34周。

据卓创资讯调研,受8月中上旬商品蛋价格下行利空影响,孵化企业种转商意向降低,多恢复装蛋,35周后孵化企业出苗量缓慢增多。但鸡苗价格持续低位,孵化企业盈利不佳,所以孵化企业上孵意向降低,且有去产能操作,致使鸡苗供应量短暂上涨后迅速下滑。三季度鸡苗供应量整体偏低。四季度淘汰种鸡价格上涨,孵化企业积极淘汰父母代种鸡。据卓创资讯调研发现,部分160日龄左右新开产种鸡亦被淘汰,致使在产父母代种鸡存栏量降至历年低位水平;12月山东地区在产父母代种鸡平均存栏量不足20万套,较往年正常水平低70.00%左右,供应面明显收紧。

2022年一季度毛鸡养殖或保持盈利状态

根据目前可知的供需关系推断,2022年一季度麻鸡价格将是先涨后降的趋势,养殖环节保持盈利状态。根据图2可以看出,2021年11-12月样本企业出苗量持续低位,根据养殖周期可推算2022年1-2月毛鸡供应量将低于正常水平,且受春节提振,经销商采购积极性增强,市场交投较为活跃,毛鸡价格或趋强运行,毛鸡养殖利润尚可。

由于孵化端去产较为积极,12月份父母代种鸡存栏量跌至低位,因此2022年1月份样本企业出苗量或继续保持低位,3月份毛鸡供应量持续不足;春节过后市场需求减弱,经销商订货积极性不高,毛鸡价格有下滑风险,但在供应面的支撑下,降幅或不大,养殖仍可盈利。

一周阅读排行